2022年初时我轻仓买入洪城环境、中国核电,今年上半年盈利40%后分批卖出。现在股价又跌到合理范围,就复盘下投资逻辑。$洪城环境(SH600461)$

一、购买理由:背靠南昌政府的国企(实际控制人南昌市国资委合计持股 45.46%),拥有区域内垄断经营权,为城镇居民、工业部门提供自来水、天然气、污水处理、固废处理等公共服务。

1、需求端稳定的重资产公司(这点与水电的商业模式类似),净利润与固定资产比值为8%,这点特征决定了ROIC处于8%~10%之间,盈利能力的天花板很有限。

2、成长代价大:因为资本开支大,所以每增长1亿元的利润,就需要提前投入10亿元的资金,所以账上净现金流、自由现金流并不充足,需要靠银行借钱、增资扩股来维持大比例分红。

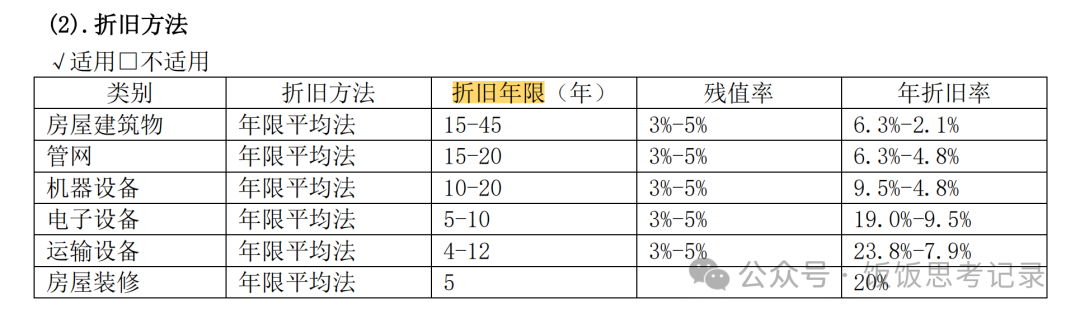

3、固定资产、无形资产的折旧年限和实际使用年限偏差不大(这点和水电不同),不像水电行业后期折旧成本越来越小,从而提高净利润和分红金额。白酒和水电生意都是时间的好朋友,洪城环境并不是。

(洪城环境的折旧方法,源于2023年报)

4、公司运营类业务(自来水供应、污水处理、燃气销售、固废处理)毛利约19亿元,占比总毛利润约 80%,这类业务都是居民部门、非居民部门(燃气约六成营收源于出租车、公交车等)能稳定、持续地为公司贡献稳定现金流。

基于以上特征,我对公司的定位是类债券资产。

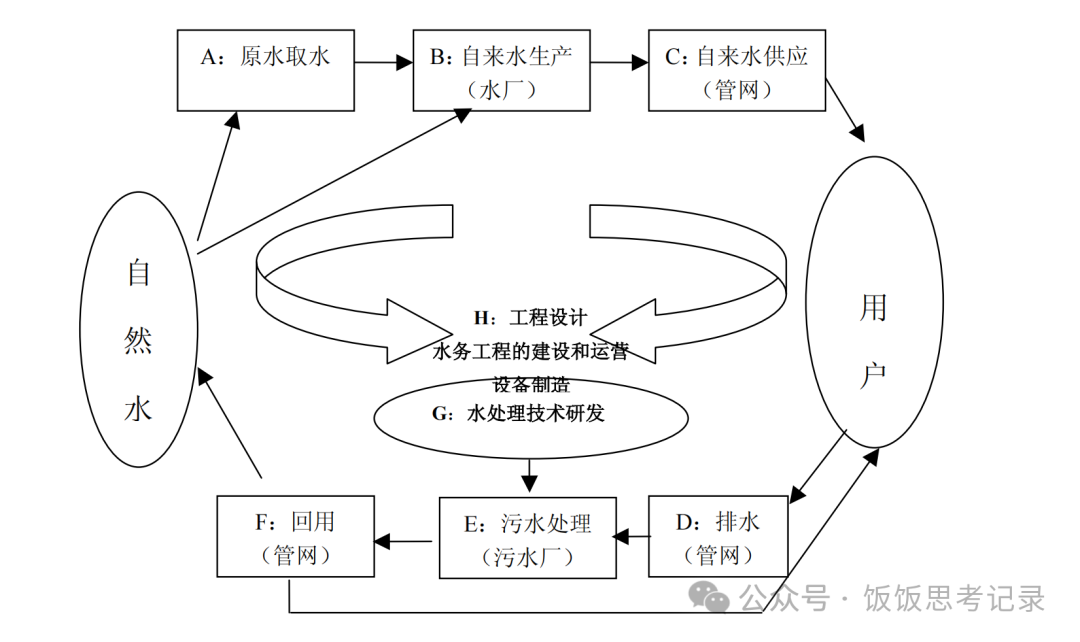

二、商业模式:公司的自来水供应、污水处理、固废处置、清洁能源等核心业务,均以特许经营权模式开展,特许经营权由当地政府授予,期限一般为 25至30年,期限内这几项业务有较强的独占性、持续性、稳定性。

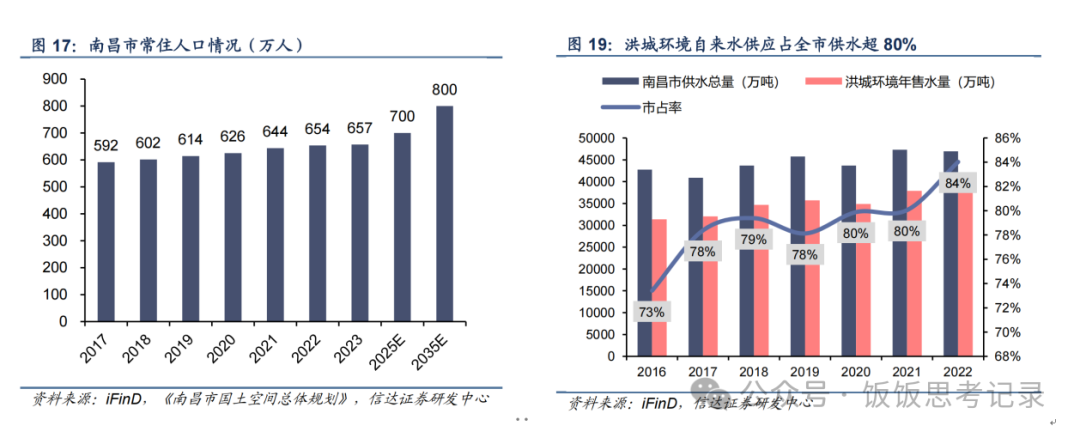

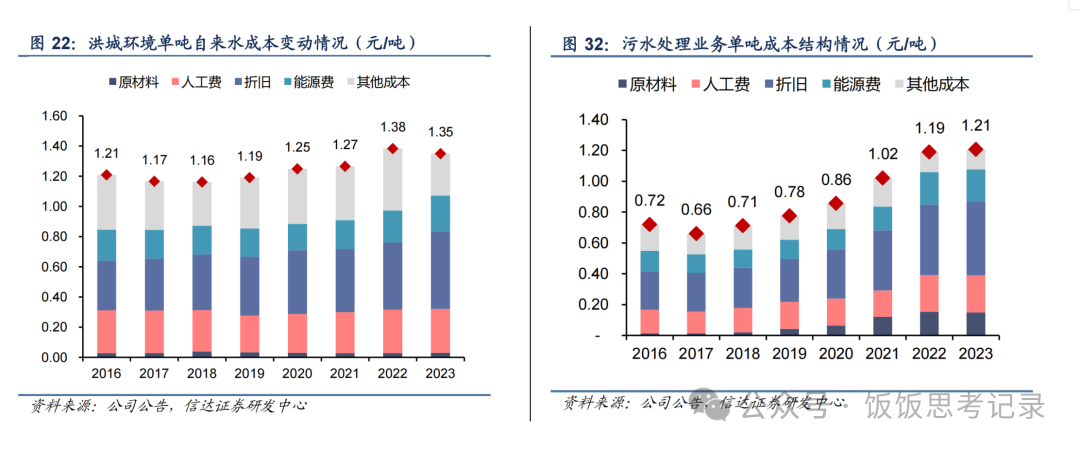

1、自来水(毛利率45%,利润占比17%):拥有南昌市城市供水特许经营权,经营范围涵盖南昌市供水管网所覆盖区域的供水以及城区水厂的制水,供水量市占率约80%。长期看自来水用量与城市的常住人口有关,近几年南昌市常住人口呈增长趋势,短期看暂时没有需求减少的风险。

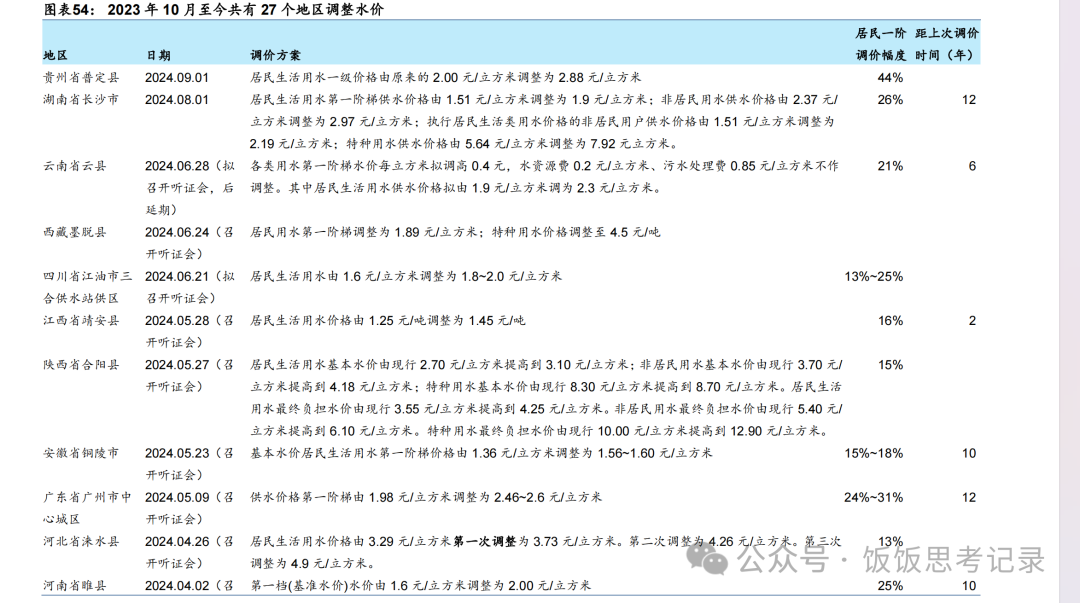

2、污水处理(毛利率42%,利润占比40%):由城镇生活污水处理和工业废水处理两部分组成,江西省市场占有率超80%。污水处理费则由自来水公司代收,政府再统筹使用污水处理费与地方财政补贴资金支付相应服务费。由于当前污水处理收费标准不能覆盖污水处理成本及合理的利润水平,目前财政补贴比例较高。

污水处理定价机制:依据物价指数变化、投资金额等协议约定条款,与政府进行协商制定或调整污水处理服务费价格,按过往经验一般会随着成本增高而提高收费标准。

3、燃气能源业务(毛利率17%,利润占比16%):公司旗下燃气集团是江西省用户规模最大的城市燃气运营商,拥有南昌市主要行政区域的管道燃气特许经营权,主要包括燃气销售和燃气工程安装业务。在南昌市燃气市场占有率已超90%。

2024 年 5 月 15 日,南昌市发改委发布《南昌市管道天然气上下游价格联动机制的实施办法(征求意见稿)》,计划于 2024 年 9 月启动“天然气顺价”制度。制度实行后,天然气终端销售价格根据预测综合采购价格相应调整,采购价格将根据燃气企业实际发生成本、已签订合同明确的未来天然气购气数量、价格情况和往年同期用气需求情况等进行合理预测。政策实施后会让该业务毛利率更加稳定。

公司天然气用户132.86万户、燃气管网长7414公里、气化率82.3%。公司旗下公用新能源公司是南昌市目前最大的车用天然气销售公司,主要产品为压缩天然气CNG和液化天然气LNG,均作为车用燃料供应给南昌市辖区内的公交车、出租车等。

4、固废处理(毛利率41%,利润占比13%):公司旗下负责固废处置业务的洪城康恒运营南昌市最大垃圾焚烧发电项目,处置能力达2400 吨/日;宏泽热电处置废皮革及污泥等多类固废,是温州经开区唯一的公用热源点;洪源环境占据全国首批餐厨试点城市区位,实现收运、处置一体化运行;绿源环境负责建设渗滤液处置1000吨/日、垃圾渗滤液浓缩液处置400吨/日,助力掌握多种类固废处置的综合服务能力。生活垃圾处置业务在南昌市场占有率达60%。

5、工程类(利润占比9%):主要为市政给排水管道工程、污水环境工程,近两年可能会受益于道路管道更新政策,但是长期看需求会慢慢减少。

七、公司治理:

1、分红意愿:(2024-2026年)分红规划中披露“未来连续三年内,公司每年以现金形式分配的利润不少于当年实现的合并报表归属母公司股东净利润的50%”。

2、历史事件:

1936 年筹建南昌水电厂,2001 年公司正式成立,主营供水业务,2004 年 6 月于上交所上市。

2009 年公司获得当时江西全部 77 个县(市、区)78 家污水处理厂 30 年的特许经营权,成为全国首个拥有全省污水处理厂的企业。

2010 年,公司增发新股募集资金 11.6 亿元,收购江西洪城水业环保有限公司 100%的股权,将污水处理纳入业务范围。

2016 年,公司收购南昌市燃气集团有限公司 51%的股权,开展燃气业务。

2022 年,洪城环境向水业集团购买其持有的鼎元生态 100%股权,拓展固废处理业务。

2023年:收购了大股东旗下南昌工贸100%股权项目,实现水务板块的延链、补链;收购大股东旗下飞灰填埋项目资产,完善垃圾焚烧业务尾端“最后一公里”;完成了对中法水务双港供水50%股权收购,实现100%控制权。

收购时的对价基本合理,就不再详细叙述。

3、看过往公司年报披露的经营计划基本都实现了,说明管理层的战略能力、执行能力尚可,去年因为这个战略制定和执行因素我排除掉了城发环境(战略方向两年一变、摇摆不定,且过往作出的战略基本未实现)。现在回头看看两家公司近两年的股价趋势

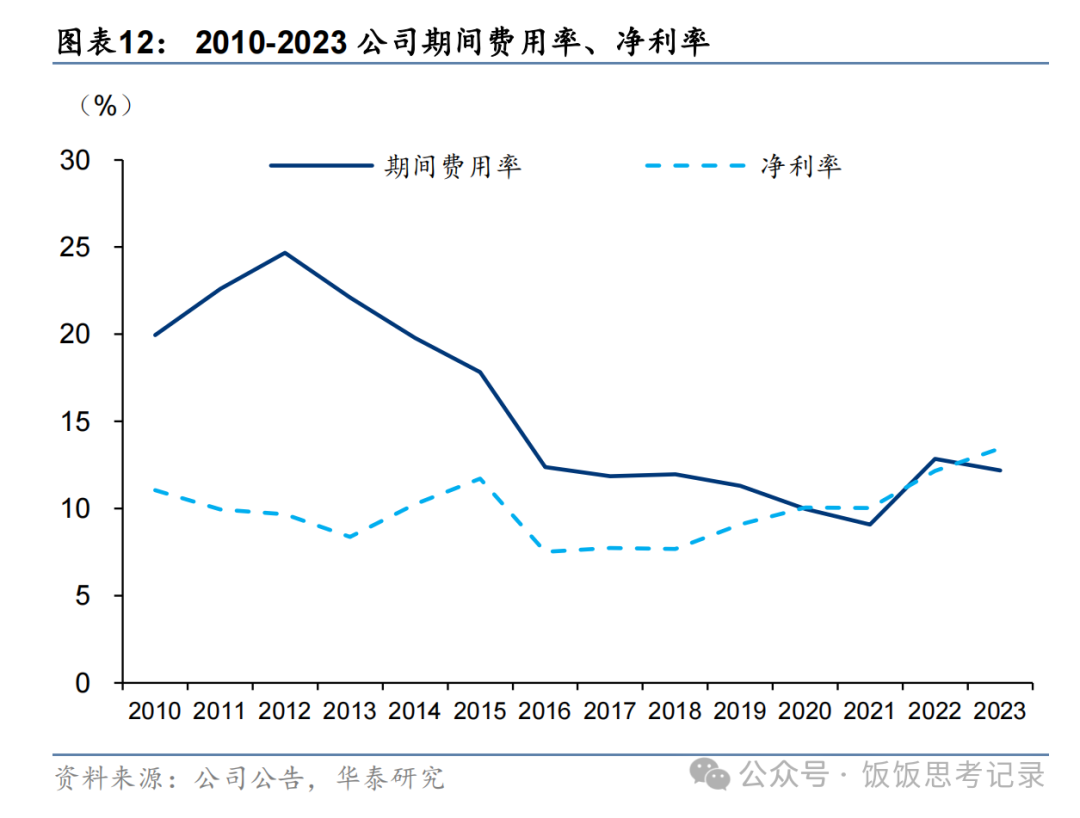

4、成本控制能力尚可:未来可能随着业务增长产生规模经济效应(营收增长,但成本略增长,从而提高净利率)。近十年的净利润呈上升趋势、期间费率呈下降趋势。

5、2023年报披露未来将积极推进南昌市内自来水厂水厂、污水厂区光伏发电项目建设(自来水生产、污水处理过程中能源成本占比较大),有助于提高水业务的毛利率。

七、成长空间:

1、自来水、污水处理费涨价:

近几年全国各城市水价陆续提升。全国36城市居民污水处理费稳步提升,由2004年 10 月的 0.46 元/吨上升至 2024 年 2 月的 1.02 元/吨,CAGR 为 4.2%。

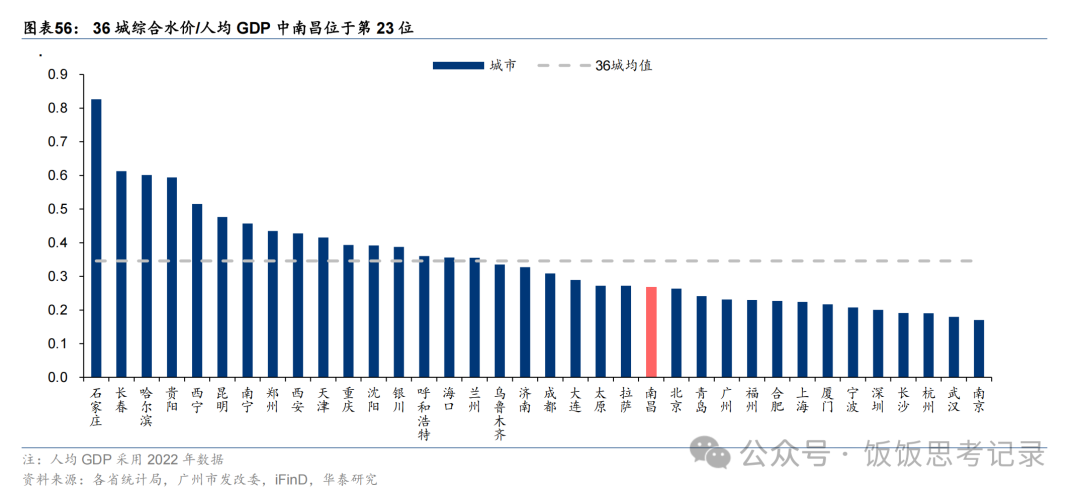

自 2021 年 6 月《城镇供水价格管理办法》和《城镇供水定价成本监审办法》推出后,各地陆续上调供水价格。据我们不完全统计,2021 年 11 月至今全国有 36 个地区调整水价,2023 年 10 月以来调价节奏明显加速,共有 27 个地区调整水价,涉及多个省份。

江西省水价调整政策:2022 年 6 月,江西发改委与住房城乡建设厅印发《关于贯彻落实城镇供水价格管理办法的通知》,明确超过 3 年未调价的市县要及时启动调价机制。截至 2024 年,南昌市水价距离上一次调整已达 6 年,超过文件规定的调价周期。

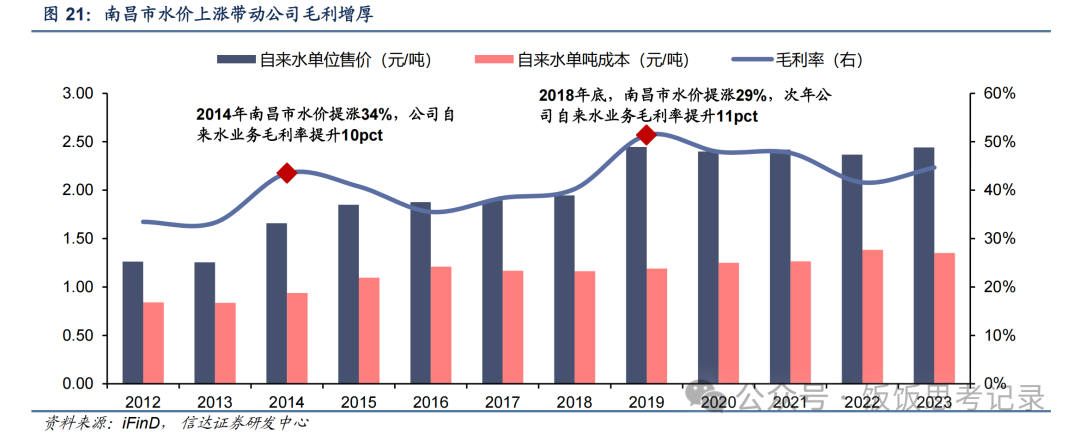

南昌市水价在全国中处于较低水平。从全国 36 城综合水价来看,最高为石家庄 5.23 元/吨,最低为拉萨 2.34 元/吨,均值 3.43 元/吨,南昌综合水价 2.98元/吨,位于第26位。我们采用综合水价/人均GDP来评估水价与经济发展程度的相对关系,南昌综合水价/人均 GDP 为 0.27,低于 36 城均值 0.35,位于第 23 位。

过往自来水价格调整使毛利率提高10%。2014、2018 年南昌市涨水价带动公司毛利率出现跳涨,但由于人工费、折旧费逐年上涨,所以毛利率在调价后会出现回落,但毛利率整体呈现上升态势。

2、直饮水业务成为第二增长曲线:

管道直饮水是城市供水系统的延伸,是通过分质供水的方式,在居住小区、学校、医院、酒店、写字楼内设大型智能中央净水机房,对自来水进行深度净化处理,再将净化后的优质水送达用户。

直饮水有经济、环保优势。直饮水较其他饮水方式经济性更强。以洪城环境为例,管道直饮水水费 0.3 元/升,桶装水价格约为 1-2.5 元/升,一次性瓶装水价格约为 4 元/升,管道直饮水更具性价比。

此外,直饮水兼具环保性,根据公司披露,南昌市市管道直饮水全覆盖后,全市每年可减少约 14万吨塑料使用,每年可减少约 3 亿度电消耗,相当于年减少 62 万吨 CO₂排放。

2023 年,公司已在 40 多个小区重点推广直饮水项目,计划2024 年底建成 100 个直饮水项目,实现直饮日供水量达 400 吨的目标,直饮水有望成为公司供水业务新增长点。

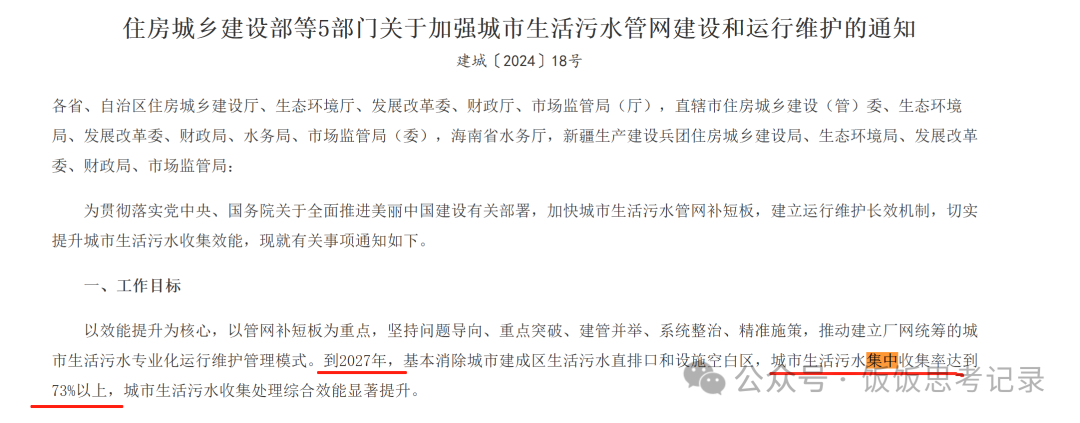

3、污水处理规模提升预期。2022 年,江西省发改委等发布《江西省城镇生活污水处理提质增效攻坚行动方案(2022-2025 年)》,要求到 2025 年底,全省新建污水管网 2400 公里以上、改造污水管网 1600 公里以上、新增污水处理能力 50万立方米/日以上,城市生活污水集中收集率力争达到 70%以上。公司作为省内最大的污水处理企业,有望在政策推进中扩大污水处理规模。

《关于加强城市生活污水管网建设和运行维护的通知》:该通知提出到2027年,城市生活污水集中收集率要达到73%以上。

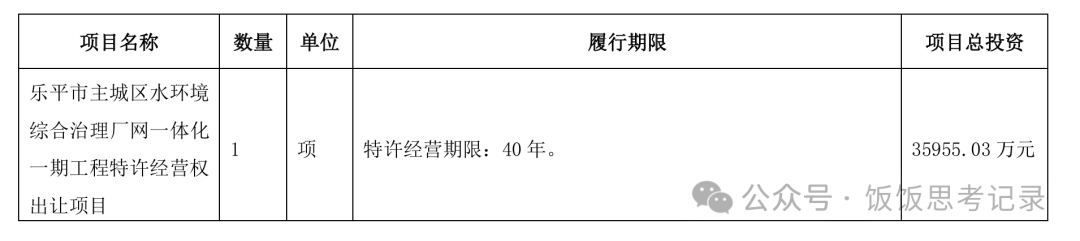

4、近期中标情况:

2024年9月中标污水工程及污水处理经营项目。主要建设内容:新建一座分散式污水处理站6000立方米/日;新建雨污水管网约 23.5 公里;新建泵站2座;北内河沿线排水单元改造工程、内源治理工程、引水活化工程和智慧水务平台工程。

八、投资风险:

1、资本开支大:近三年自由现金流基本为零,就是赚到的钱全部又再投入建设或者购买新资产,要靠借钱、发债券来维持分红。公司资金成本约3.9%,如果再投入的资产盈利能力内部收益率<9%,就无法支撑5%的股息率。

2、融资导致股权稀释:2020年发行10亿元的可转债,2026年到期转股后有股权稀释风险。计算市盈率时应用稀释每股收益(2023年为0.84元/股)来估值。

3、应收账款回收风险:终端污水处理费部分由自来水公司代收,剩余部分再由政府的统筹使用污水处理费与地方财政补贴资金支付。由于当前污水处理收费标准不能覆盖污水处理成本及合理的利润水平,目前财政补贴比例较高。如果地方财政资金紧张则有应收账款计提的风险。

4、水资源污染风险:本公司所有水厂水源均取自赣江。随着经济的发展,如环保工作跟不上,可能导致水源污染加重,水质下降,可能会增加公司的制水成本。

5、公司非居民(用于出租车和公交车等)天然气销售量占比超过 60%,燃气销售业绩受宏观经济影响。

九、估值:公司属于公共事业行业,终端需求稳定但业务繁杂、有息负债较多、自由现金流波动大,所以无法用简单的市盈率估值。复杂的事情要简单做,那就用资金利用率、股息率来估值。

ROIC(资本投入回报率):过往5年ROIC最低为8.6%,合理市净率为(8.6/5)=1.43倍,假如打8折买入市净率为1.15倍。按当下股价9元/每股净资产6.8元,市净率约1.3倍,还能再等等。

股息率:预计未来3年公司归母净利润大概率能达到10亿元,按股东回报规划的分红比例50%,每年可分红5亿元,我认为市值为83亿元(股息率则为5/83=6%)才足够有吸引力。假如业绩倒退-20%,归母净利润为8亿元,每年分红4亿元,股息率还有4/83=4.8%,也可安心持股收息。

按以上较低值为准,我认为股价跌至XX/股时才具有较大的安全边际,但如果手上没有更好的投资对象,可在X元时分批买入,作为抵抗经济下行周期的防御性投资标的。

以上内容不构成投资建议,所得结论可能荒谬,请独立思考后再作投资决策,盈亏自负。

本文作者可以追加内容哦 !