没人告诉“玻尿酸大王”华熙生物,“王朝”在更替,称王是有代价的。极力想摆脱的标签,却是支撑增长的基底;极力想打造的标签,兜兜转转尚在起步;要想筑稳to C端增长极,“打法”与to B端相悖,以至攻守艰难;想要积累品牌资产,但难抵市场需求变化太快。

资深分析师:摩西

编审:苏叶

2024年,各大消费医疗赛道增长“塌方”,从高涨期落至退潮期下的龙头们,也史无前例迎地迎来了失速。

暴利的医美行业,曾是印钞机般的存在,却在最严监管、专业价值全面回归的今年,迎来最窘迫一幕:凭玻尿酸(透明质酸)杀出圈的A股“医美三剑客”——华熙生物、爱美客和昊海生科,纷纷遭遇业绩与股价“双杀”。

营收规模最大、行业影响力最强的华熙生物,尽管研发能力、原材料生产能力、全球化及产业链布局实力最强,但恰恰是最落寞的那一家。在2023年业绩滞涨基础上,今年上半年净利润同比再滑坡20个百分点,营收下滑9个百分点。

扎心的地方在于,最关键的增长引擎表现最为拉跨,这对华熙生物多年前的战略决策及执行发起了最严厉的挑战。

To C业务(以功能性护肤品为主),支撑着华熙生物营收的半壁江山,但旗下四大品牌全线下滑,整个板块收入同比骤降30%,拖累了整体业绩,削弱了成长性。

如此颓势直接压缩了资本市场的想象空间:现仅剩下220多亿的市值,与2021年1500亿的市值神话形成巨大落差。更无奈的是,无论是业绩增长还是市值表现,都被2022年上市的后起之秀——巨子生物甩在了身后。

一代人终将老去。中国医美行业迭代更替,折射在企业命运上。

玻尿酸“称王”时代,华熙生物是低调的隐形冠军,他以决定性优势胜出。

玻尿酸企业“激战”时代,他从幕后走向台前,从原料走向终端,借“流量效应”迅速建立品牌,但差异化优势逐渐在激烈的竞争与迭代中变得不甚明显。

玻尿酸困于价格战的落寞时代,重组胶原蛋白及各种新势力渐次崛起,在这一交替时期,华熙生物第一曲线难再讲出新故事,第二曲线还在摸索,内部待优化的运营效率和组织管理动荡又影响着竞争力重塑。一切,都让昔日的老大哥进退维谷。

华熙生物的主动出击与被迫抉择,见证了中国医美行业近20年变迁。行业希望到底在哪?轰轰烈烈的医美“造神”运动,已演变成了何种新逻辑?CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议,来一一回答。

从B端“杀”进C端

山东出了个“玻尿酸女王”赵燕,缔造了华熙生物这一千亿商业帝国;山西出了个“重组胶原蛋白女王”杨霞,打造了炙手可热的“北交所印钞机”——锦波生物。

不同于杨霞本身就担当了研发角色,曾下海经商、先后投资过服装和房地产等生意的赵燕,站在市场价值的维度,通过投资,扭转了持续亏损的福瑞达生物化工(华熙生物前身)。冥冥之中,这为华熙生物后面的战略转型路径,埋下了伏笔。

研究玻尿酸的关键人物另有其人——参与创立福瑞达的郭学平(后为华熙生物首席科学家)。1992年,他带领团队完成了发酵法生产玻尿酸的小试研究,填补了空白。此后他带领团队继续在微生物发酵法领域深耕,实现了以微生物发酵法大规模生产玻尿酸。

国内玻尿酸历史达三十余年,曾一度因原材料有限、产量较小而依赖进口,但华熙生物的突破,带动了中国玻尿酸产业崛起。

2007年,华熙生物成为全球最大的玻尿酸研发、生产和销售企业。

2011年,郭学平带领科研团队在全球率先实现酶切法,这可让玻尿酸的降解周期缩短至几个小时,成本大幅降低,应用领域更为广泛。酶切法的出现,让全球玻尿酸产业进入“中国时代”。

玻尿酸原料最大的竞争点,一在于技术,二在于规模,华熙生物率先实现了规模效应,技术护城河上也有明显优势。到后来2021年市值巅峰时期,全球透明质酸原料市场销量达720吨,其中82%来自中国,而华熙生物销量市占率高达44%,稳坐头把交椅,是欧莱雅、雅诗兰黛、宝洁、联合利华等全球一线日化企业背后的供货者。

然而,随着产业快速发展,玻尿酸原料产能逐渐过剩,价格下滑问题自然而然产生。弗若斯特沙利文报告显示,2021年,玻尿酸原材料的平均价格,已由2017年210元/克降至124元/克,随之玻尿酸终端产品的价格也在逐年下降。2021年,以国内所有基于玻尿酸的皮肤填充剂平均出厂价为例,其价格由自2018年的每瓶约1557元降至2021年每瓶1111元。

较夸张的是,数据显示,当时进口填充剂平均出厂价尚且有一千多,但国产平均出厂价为每瓶不到300元。

照此态势,只啃To B端原料业务,终有天花板到顶的一天。华熙生物不甘于只做幕后的生产企业。而且,华熙生物还有夙愿未成:摘掉原料公司这一标签。

索性快速干起来,走向C端。充分发挥原料优势,做品牌,卖产品,打通全产业链。这一考量,没有两把刷子是做不到的,在当时,所有人都期待华熙生物“降维打击”。

2008年和2018年,是华熙生物战略性走向C端的两个关键节点。

2008年,华熙生物在香港上市,其募资几乎全部用于了C端产品研发、临床和审批,不仅探向了医美,还在眼科、骨科和皮肤科等领域有药械布局。

四年后,带有医药研发基因、研发人员和生产线的华熙生物,开创性造出了不同于普通日化护肤的功效性护肤终端品牌——润百颜,这是国内首个拿到合法批文的交联透明质酸软组织填充剂,属于三类医疗器械。此外,华熙生物还在眼科和骨科领域的医疗终端产品也拿到了上市批文。

有了B2C药械上的产品、人才、生产积淀后,2018年,华熙生物又重新调整战略,正式推出C端功能性护肤品,在那一年一连推出夸迪(专注抗衰)、BM肌活(主打活性成分)和米蓓尔(专注敏感肌)三大细分主品牌。

自此,华熙生物To C的功能性护肤业务,逐渐成为了现金牛,并于2020年首次超过其原料药业务收入。

2021年,国家卫健委宣布批准华熙生物提交的扩大玻尿酸使用范围的行政许可申请,可食用玻尿酸的“国产时代”来临。

叠加面向医疗终端的医美业务,华熙生物正式变成以原料、医疗终端、功能性护肤品及功能性食品“四轮驱动”模式。直至今天,四大板块仍是华熙生物的主营业务构成。

2020年功能性护肤业务超过原料业务后,华熙生物在次年(2021年)迎来了业绩和市值巅峰。当年,其营收达49.48亿,同比+87.93%;净利达7.82亿,同比+21.13%。这恰得益于功能性护肤业务高速增长、较高毛利的拉动。

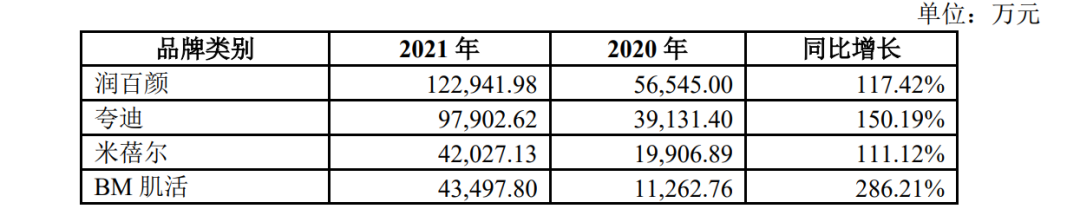

这一年,四大主品牌也都度过品牌初始成长期,进入规模化阶段,且首次实现单品牌年收入过10亿(润百颜12.29亿元,+117.42%)。同时,品牌夸迪(近10亿元) 、米蓓尔和BM 肌活 ,同比分别有150%,111%和286%的收入增速。在爆发性增长的业绩基础上,同年7月,华熙生物市值突破1500亿元。

但到了2022年,埋伏的危险悄然酝酿着。一面是整个市场形势恢复不及预期,另一面是竞争对手正在积累颠覆性的力量。

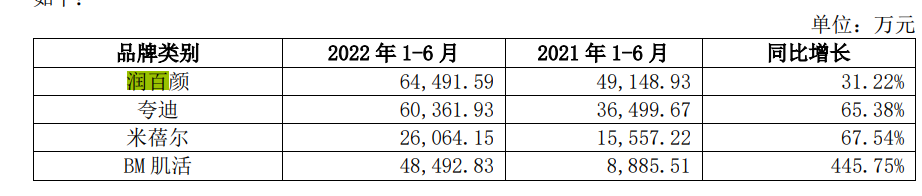

这年,在高基数下华熙生物依然实现了强劲增长——功能性护肤品业务实现收入 46.07 亿元,同比增长38.8%,占公司主营业务收入比例继续攀高至 72.45%,夸迪则顺利以40%的增幅,成为华熙生物第二款突破10亿元的品牌。

然而,2023年,事情发展开始出现历史性转折一幕。

促销力度史无前例地被打破,但仍无法挽回下滑颓势。功能性护肤品业务收入同比下降18.45%至 37.57 亿元,占主营业务收入比例有所下降,达 61.84%。同期,功能性食品业务还完全属于消费者教育初期阶段,收入贡献不大,仅 0.58 亿元,还同比下降了 22.53%。

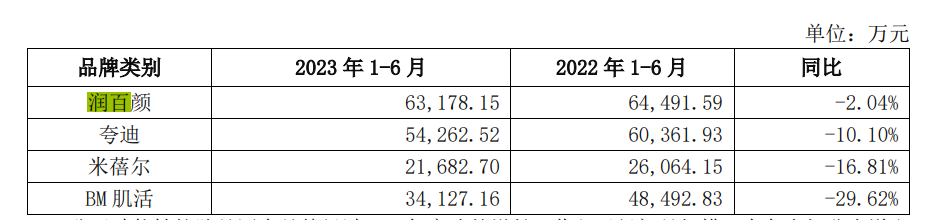

根据2023年上半年财报,报告期四大主力护肤品牌较上年同期均出现不同程度的下滑——润百颜为-2.04%,夸迪-10.1%,米蓓尔-16.81%,BM肌活为-29.62%,有望快速缔造第三个10亿级品牌的梦想,瞬间搁浅。

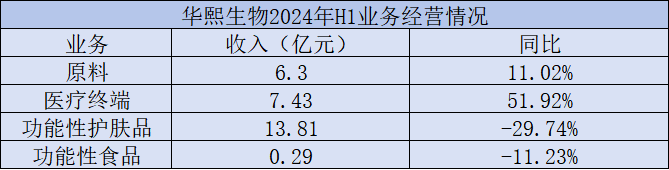

到了今年上半年,功能性护肤品业务进一步下降29.74%,收入贡献比例收缩至49.29%。

2019年-2022年,华熙生物的功能性护肤品业务,就像一朵鲜花迅速盛放,后逐渐枯萎失色。

增长颓势背后,到底出了什么问题?这是华熙生物遇挫背后,最值得关注的话题,更是影响其后续战略布局调整的最关键因素。

从打“高端局”到走“平庸路”

起于To B的玻尿酸业务,强于B端,再由B端高调进军C端,从初衷上来看,这是一家玻尿酸原料龙头打破标签束缚的第一枪。

既重C端,那么意味着要重营销。那几年,在颜值经济、功能性护肤、国潮文化等大背景下,各类个护品牌犹如“神仙打架”,不快速建立起消费者认知度和粘性,就意味着会快速被各大品牌风头淹没。

头几年,华熙生物在C端的确做得漂亮,这得益于两方面:行业尚且景气,功能性护肤品之风崛起,皮肤学级护肤品牌、功能性护肤品牌和 “械”字号品牌三大类别各据几分天下。另外,必然离不开华熙对流量的把握,通过互联网渠道及超头直播等见效较快的渠道,实现了种子用户积累和收入的快速增长。

然而,关键问题就在于,由于线上是主要阵营,为了保持店铺及产品的曝光度和获客量的持续增长,华熙生物不断增加各电商平台推广投入,并持续通过新媒体营销方式推广,将大量营销费用花在了平台(如抖音)和直播阵地(如天猫渠道达人直播)上,线上推广服务费用大幅增加。

2020年-2022年,华熙生物线上推广服务费,占据了总销售费用的一半,且逐年递增。值得注意的是,很少看到一家企业,像华熙生物这样在年报中强调头部主播深度合作带来的粉丝积累和品牌形象作用。

线上推广服务费的“燃烧”,直接带动整体销售费用率的激烈猛增。

纵向来看,2018年、2019年时还在30%以下水平,但2020年近乎翻倍至41.74%,2021年更是高达49.23%,几乎占尽营收一半。最高的2022年,销售费用超过了30亿元,销售占比维持在45%以上的高水平。

横向对比,更侧重于医美业务的爱美客,销售费用占营收比例约在10%,“医药+医美”两翼驱动的昊海生科占比约40%,上海家化积聚了多个美妆、个护品牌,但销售费用占比(约40%)同样抵不过华熙生物。

成本和费用控制上的“失速”,叠加自建渠道、品牌自播优势相对较弱,关键的隐忧愈发暴露。

首先明显影响到了净利率。前面提到,2021年是华熙生物业绩和估值巅峰期,这一年虽其营收、净利实现增长,但净利率却已是连续几年下滑。这表明,尽管公司整体业绩有所提升,但其盈利能力却难言改善。连带着,此后几年的估值整体开始走“下坡路”。

再一个是销售效益和运营管理愈低,“激进”的销售策略,并不利于自建渠道的建设与精细化运营,反而更倚赖于外部流量。自2021年以来,华熙生物的员工人均营收和人均净利润均呈现持续下降的趋势。而看外部,以珀莱雅为代表的企业在大规模提升自有渠道销售占比,强化单个品牌自播优势,降低对头部主播依赖的同时,还能削弱中间商赚差价,优化销售费用支出,拿到“主动权”。

到最后,最核心的一个问题暴露,如此慷慨地投销售,却没能给华熙生物积累下多少占领用户心智的产品,形同“费力不讨好”。

围绕玻尿酸,华熙生物打造了多个子品牌,内部虽有入门护肤、冻龄抗衰、成分党护肤等区分,但留给市场的印象点,大多停留在了“成分主要是玻尿酸”上,很难辨别出具体产品的具体优势。

即便是其最核心的产品润百颜,起初因“次抛”性质较具市场关注,但随着可复美、欧诗漫等品牌相继推出不同成效的次抛精华,已经失去明显差异化印象。

内部控费急需调整时,外部“致命”的问题又来了。玻尿酸的天下,从原料到终端,已经全面开“卷”,同时,整个玻尿酸行业面临着重组胶原蛋白等新势力的冲击。

“内卷”的竞争压力,最直观反映在毛利上。2021年-2023年,华熙生物功能性护肤品整体毛利率一直在下滑,从2021年的78.98%,到2023年时下降到了73.93%。

同时,玻尿酸受到了新力量的冲击,尤以重组胶原蛋白为代表。巨子生物和锦波生物“横空出世”,其在资本市场的逆势增长和业绩狂飙,打响了重组胶原蛋白新旗帜,且也率先在全球重组胶原蛋白行业奠定了领导地位。这样的故事,与20年前华熙生物开拓玻尿酸神话,十分相似,但相比玻尿酸,重组胶原蛋白在皮肤修护和抗衰老功能上更具优势,且解决了动物源性胶原蛋白在毒性、排异性等方面的劣性因素,因而,这对整个玻尿酸市场的冲击,是史无前例的。

一代“玻尿酸大王”,就这样走到了内外承压的十字路口。

从“好日子”到痛苦的变革期

必须变革。

护肤消费行业,一年一小变,三年一大变,周期短,需求不稳定。华熙生物的三年,便深刻见证了玻尿酸终端产品从辉煌到落寞的转折。

也因此,在外部消费疲软,行业增速放缓,竞争激烈的情况下,华熙生物的营销效果,似乎逐渐在边际递减。

“玻尿酸大王”从未遇到过这样艰难的时刻,巨大的不确定性笼罩在上空。资本市场的反应最是敏感,过去3年,华熙生物股价大跌70%。

华熙生物自身其实很早就嗅到了危险。

2015年,华熙生物开始进行外延拓展,开始布局肉毒素业务,标志性事件是与韩国肉毒素企业Medytox签署合资协议,进行其产品在中国内地的独家开发、拓展及销售工作。然而,随着Medytox因材料造假等违法行为披露,华熙生物在2023年结束了这笔合作,这笔肉毒素生意“流产”。

2018年,华熙生物迈入合成生物学赛道,启动中试成果转化中心建设,开始进行基本盘的布局。当时,合成生物学之风尚未像今天这样热烈。

2023年,在内外承压后,华熙生物开始在内生发展上优化调整。一边重视控费,另一边进入到管理变革全面升级期,通过调整团队、梳理内部、检讨策略、纠正动作等,经营措施有所收紧,重点开启对功能性护肤品业务线的调整。但经营成果短期不可避免受到影响,这也是直接造成2024年H1功能性护肤品业务收入同比下降约30%的原因。

值得肯定的是,对产品线的迭代,以及提高自营渠道占比、大力调整渠道结构,初步见到了一定成效。今年上半年,润百颜、Bio-MESO肌活品牌自营渠道占比均超60%,反映出公司在渠道精细化运营方面的努力与成效。

另外,华熙生物研发和创新业务等长期性、战略性的投入并没有降低,且还在持续增长,但部分业务因管理变革冲击,尚未体现出明显的变革效果。季度业绩的同比仍在下降,说明华熙生物业务重回增长轨道,需要一定时间。

华熙生物需要快速挖潜真正的增长机会。如果仅停留在C端玻尿酸功效性护肤品牌上,始终难抵行业变化带来的冲击。那么,真正的增量机会,在哪?

从其近两年,以及上半年业务构成及增速来看,华熙生物仍存在一大机遇:原料及医美产品的出海。

仅以上半年表现作参考,其原料业务收入达6.3亿元,同比增长11%,50%的收入贡献来自海外。医疗终端板块,营收达7.43亿元,同比增长51.92%,其中,尤其是皮肤类医疗产品(沿着“分层抗衰美学”逻辑布局产品)实现收入5.55 亿元,同比增长70.14%,差异化优势品类微交联润致娃娃针收入同比增长超过200%。这得益于华熙生物在2021年启动了医美业务变革试点,2022年完成调整,2023年逐渐步入良性发展阶段。

面向医疗终端增长潜力和出海机遇,华熙生物已经开启了行动。

出海上,公司表示将在未来 1-2年间在巴西、 土耳其、意大利等国推进医美产品注册,铺平医美产品出海之路。

医疗终端布局上,截至上半年,华熙生物医美机构覆盖率同比提升超过50%;坚持医学高度,协同外部专家建立分层抗衰、轮廓美 学理论体系的统一打法,同时联合专业平台聚焦医疗交付,内链接外部医生超过 2000名;增进国际学术交流,提升品牌影响力,在核心骨科注射液产品、眼科产品上参与集采,提升市占率。这一布局力度,在华熙生物的发展历程中比较难得。

此外,随着合成生物学风口渐起,华熙生物开始大力打造第二增长曲线——布局合成生物学板块,以生物科技公司这一最初定位,走向“以合成生物科技创新驱动的生物科技公司”的定位。2023年,华熙生物合成生物技术国际创新产业基地”已落地并投入使用, 完成了合成生物学人才的引进和研发平台的搭建,已具备合成生物学所需的“平台-人才-技术-转化”的所有环节。

据了解,华熙生物中试转化平台能够实现数十种组合方式,满足六大类物质(功能糖、蛋白质、多肽、氨基酸、核苷酸、天然活性化合物)的食品级、化妆品级、医药级的全线物质的中试和小规模化生产,已成为国内为数不多集研发能力、中试转化能力、市场转化能力为一体的合成生物全产业链企业。

麦肯锡数据显示,到2025年,合成生物学与生物制造的经济影响将达1000亿美元。

不过,合成生物学赛道,参与者众多,且很多都是医药类企业,华熙生物能够将其成功发展成增长极吗?

这一问题并不好回答。但从资本市场表现来看,华熙生物的想象空间似乎还是离不开玻尿酸,从“跌跌不休”的股价表现上能看到,市场已经给出了部分答案。

另外,市场似乎更期待先看到华熙生物内部运营管理的明显调整。今年上半年,华熙生物屡次出现人事变动,财务总监变更,数名核心技术人员先后离职,对此,投资者们更多仍持有担忧态度。

但一代“玻尿酸大王”走下神坛后,如何实现漂亮转身与重塑?这永远不缺关注度。

“任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

免责声明:本文章是基于上市公司的公众公司属性、以上市公司公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;CM10医药研究中心力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等:本报告(文章)中的信息或所表述的意见不构成任何投资建议,CM10医药研究中心不对因使用本报告(文章)所采取的任何行动承担任何责任。

一审| 黄佳

二审| 李芳晨

三审| 李静芝

本文作者可以追加内容哦 !