一/旗天科技近期技术面走势的分析:

趋势分析

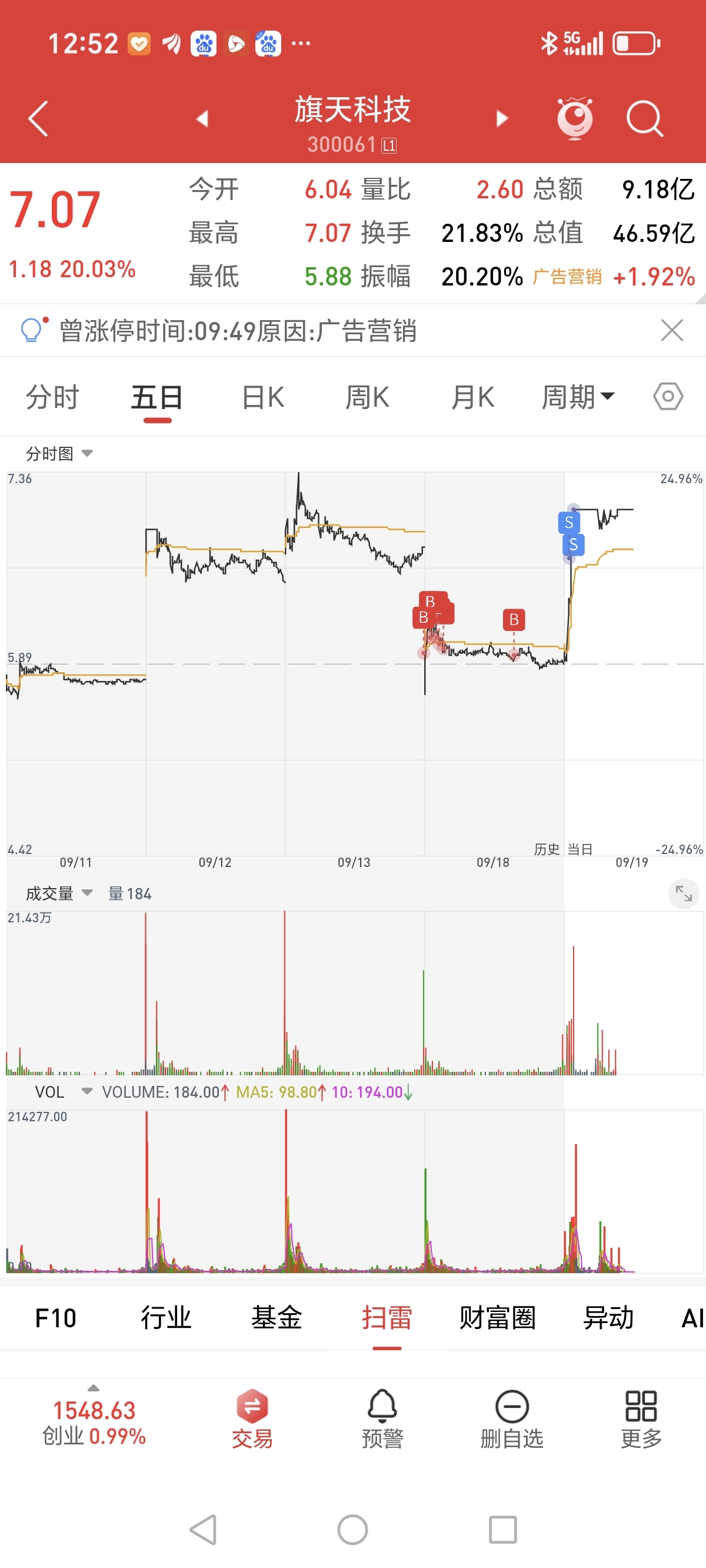

- 短期趋势:

- 9 月 11 日至 13 日,旗天科技连续 3 个交易日上涨,期间累计涨幅 19.37%,累计换手率 59.34%,显示出短期内股价的强势上涨态势。

- 从 9 月 13 日的走势来看,当日股价高开高走,盘中一度冲击涨停,最终收盘上涨 4.15%,报 6.78 元,收盘价处于近期较高位置,短期上升趋势明显。

- 9 月 12 日主力资金净流入 8614.88 万元,9 月 11 日主力资金净流入 2151.7 万元,主力资金的连续流入对短期股价上涨起到了推动作用。

- 中期趋势:自 7 月 15 日 MACD 指标 DIF 线上穿 0 轴,出现“白龙出水”形态(通常是短线看多信号)后,股价整体呈现出波动上升的趋势。如果后续公司基本面能有利好配合,或者市场整体环境对科技板块持续友好,中期趋势有望继续向上发展。但如果遇到大盘系统性风险或者公司自身经营出现问题等不利因素,中期上升趋势可能会受到阻碍。

成交量分析

- 9 月 13 日成交量为 159.22 万,成交额 10.99 亿,换手率较高,表明市场交易活跃,股票的流动性较好,投资者对该股票的关注度较高。一般来说,在股价上涨过程中伴随着较高的成交量,说明有资金积极介入,推动股价上升,这种量价配合是较为健康的态势。

- 9 月 12 日,旗天科技成交额大幅增加,显示出市场资金的参与热情在提高,这为股价的上涨提供了动力,也吸引了更多投资者的关注。

筹码分布分析

- 此前有消息提到 8 - 9 元有套牢筹码峰,4 元上下有获利筹码峰。如果近期股价上涨使得 8 - 9 元的套牢筹码逐渐解套卖出,可能会对股价上涨形成一定的压力;而如果 4 元上下的获利筹码在股价上涨过程中没有大量抛售,说明筹码的稳定性相对较好,有利于股价继续上行。

技术指标分析

- 移动平均线:股价目前已经站在 5 日、10 日、20 日等短期均线之上,且短期均线呈现多头排列,这是短期股价强势的表现,对股价有一定的支撑和助涨作用。如果后续股价能继续保持在均线之上运行,短期趋势将继续向好;但如果股价有效跌破短期均线,可能会引发短期调整。

- MACD 指标:7 月 15 日 DIF 线上穿 0 轴后,MACD 柱状线持续放大,表明多头力量在增强,短期股价上涨的动力较足。后续需要关注 MACD 指标是否会出现顶背离等卖出信号。

- RSI 指标:如果 RSI 指标进入超买区域,说明股价短期内上涨过快,可能会有回调的需求;反之,如果 RSI 指标处于合理区间或超卖区域后拐头向上,则股价可能还有上涨空间。

二/旗天科技的资金面情况如下:

现金流方面

- 经营活动现金流:2024 年 1 - 6 月,经营活动产生的现金流量净额为 -1.96 亿元,上年同期为 -2.99 亿元,虽然同比有所增加,但仍为负值,表明公司在经营活动中现金流出大于流入,可能存在销售回款不及时、成本支出较高等问题,需要关注其对日常运营资金的压力。

- 投资活动现金流:2024 年上半年投资活动现金流净额 -733.76 万元,上年同期为 -455.66 万元,投资活动现金流出有所增加,可能是公司在固定资产、无形资产等方面的投入增加,这或许是为了支持业务拓展或技术升级等长期发展战略,但短期内会对资金造成一定的占用。

- 筹资活动现金流:2024 年上半年筹资活动现金流净额 9752.39 万元,同比减少 3441.05 万元,表明公司仍有一定的筹资能力,但筹资规模有所下降。

财务状况方面

- 货币资金:截至 2024 年 6 月 30 日,货币资金 3.08 亿元,较上年末减少 25.68%,占公司总资产比重下降 7.05 个百分点,货币资金的减少会降低公司的资金流动性和短期偿债能力。

- 应收账款:2024 年上半年末应收账款 7.83 亿元,较上年末增加 36.38%,占公司总资产比重上升 11.42 个百分点,占比较大且增长较快,一方面说明公司业务规模可能在扩张,但另一方面也可能导致资金回收风险增加,占用大量营运资金,影响资金周转效率。

- 负债情况:

- 总负债:截至 2024 年 6 月 30 日,公司总负债为 9.12 亿元,较去年同期增长 12.85%。

- 资产负债率:2024 年上半年末资产负债率为 54.24%,相比上年末上升 2.20 个百分点;有息资产负债率为 43.16%,相比上年末上升 5.61 个百分点,负债水平有所上升,财务风险相应增加。

- 短期借款:短期借款较上年末增加 18.70%,占公司总资产比重上升 5.68 个百分点,说明公司为了补充营运资金需求,增加了短期借款,这会带来一定的偿债压力和财务费用负担。

盈利与资金运用效率方面

- 盈利能力:2024 年上半年,公司实现营业总收入 3.70 亿元,同比下降 18.56%;归母净利润亏损 1475.77 万元,上年同期亏损 1631.28 万元;扣非净利润亏损 1701.51 万元,上年同期亏损 1829.38 万元,整体盈利能力有待提升,亏损状态会对资金积累产生不利影响,进而可能限制公司在资金方面的运作空间。

- 资金周转效率:

- 2024 年上半年,公司总资产周转率为 0.22 次,上年同期为 0.22 次(2023 年上半年行业平均值为 0.48 次,公司位居同行业 22/25),资产周转速度较慢,资金使用效率不高。

- 公司应收账款周转率为 0.55 次,存货周转率为 78.65 次,应收账款周转速度较慢,存货周转速度较快。

三/基本面分析

- 财务状况:

- 营收方面:2024 年中报显示,公司主营收入 3.7 亿元,同比下降 18.56%。这表明公司面临着一定的经营压力,市场份额或客户需求可能出现了下滑。

- 利润方面:归母净利润 -1475.77 万元,同比上升 9.53%;扣非净利润 -1701.51 万元,同比上升 6.99%。虽然仍处于亏损状态,但亏损幅度有所收窄,显示公司在成本控制或业务调整方面有一定的成效。

- 负债方面:负债率 54.24%,处于相对较高的水平,这可能会增加公司的财务风险,对公司的融资能力和偿债能力提出一定挑战。

- 费用方面:财务费用 1180.13 万元,较高的财务费用会侵蚀公司的利润,可能是由于债务融资规模较大导致利息支出较高。

- 毛利率方面:毛利率 30.85%,在行业中处于中等水平,说明公司在产品或服务的定价和成本控制方面有一定的竞争力,但仍有提升空间。

- 业务能力与竞争力:

- 业务多元化:

- 数字商品营销业务:公司与国内头部的运营商、能源商、互联网公司等已形成长期稳定的战略合作关系,是腾讯、爱奇艺、阿里、京东、美团、百胜、奈雪等合作伙伴的多年优势渠道商。但受主要合作客户营销预算紧缩、合作政策调整以及行业竞争加剧影响,收入规模同比有所下降。

- 银行卡增值营销业务:公司全资子公司旗计智能是国内最早开创银行信用卡 2B2C 营销服务商业模式的企业之一,获得工信部审批的 CMMI 系统、ISO27001 等权威认证,累计为近 40 家银行提供服务,并在此基础上衍生出分期搭销、呼入转营销等多种创新合作模式,具有一定的市场份额和行业影响力。

- 城际公共交通数据模型业务:通过联合建模、联邦学习等前沿技术,同地方政府大数据集团和金融机构合作,提供航旅客群画像等算力应用服务,但目前该业务对公司整体业绩的贡献程度尚不明确。

- 科技能力:公司以科技能力为驱动,继续优化迭代综合数据平台、运营平台、技术平台,提升平台处理和转化能力。同时,根据客户需求变化深化营销策划、方案设计、运营落地等能力,以提升经营效能,进一步打造平台运营、科技及综合运营解决方案能力。例如开展某商业银行营销权益中台建设项目、某国有大行本地专区建设和某城商行积分商城建设等,但科技投入也可能带来一定的成本压力。

- 荣誉与资质:公司拥有众多荣誉称号,如 2023 年上海民营服务业企业 100 强(第 75 名)、2023 年新兴产业企业 100 强(第 88 名)等,还获得了一系列资质认证,如高新技术企业、专精特新中小企业等,这显示公司在行业内具有一定的地位和实力,有助于公司在市场竞争中获得一定优势。

四/政策面分析

- 数据要素相关政策利好:

- 自 2021 年以来,国家陆续出台了《数据安全法》《个人信息保护法》以规范数据要素的权责与监管;制定了《“十四五”大数据产业发展规划》指引数据要素的应用方向;发布了“数据二十条”全面推进大数据行业的发展。2024 年 1 月 1 日起,财政部制定印发的《企业数据资源相关会计处理暂行规定》开始施行,明确企业数据资源经评估可确认为企业资产列入财务报表。这些政策为旗天科技所在的数据服务行业营造了良好的政策环境,有利于公司数据业务的发展,例如公司自主研发的数据聚合云服务平台,可通过联邦学习、隐私计算等前沿技术,为客户提供算力服务和数据治理服务等解决方案,并加大在大数据服务领域的创新发展。

- 金融科技相关政策机遇与挑战:

- 随着金融科技的快速发展,监管部门对于金融科技的监管政策也在不断完善。一方面,鼓励金融科技的创新应用,推动金融行业的数字化转型,这为旗天科技在金融科技服务领域的业务拓展提供了机会,如公司的银行卡增值营销业务可以借助金融科技手段提升服务质量和效率;另一方面,监管政策的加强也对公司的合规经营提出了更高要求,公司需要不断加强内部管理和风险控制,以满足监管要求。

五/消息面分析

- 控股股东变更带来新想象空间:

- 2024 年 7 月 25 日,旗天科技发布公告,拟通过“表决权委托解除 + 表决权放弃 + 向特定对象发行股票”的一揽子安排,引入七彩虹皓悦作为公司新的控股股东,实际控制人将变更为万山。七彩虹在算力硬件方面的技术优势,与旗天科技在数字营销、数据处理等方面的能力相结合,有望产生技术协同效应,推动公司在数字营销、智慧城市等新兴领域的创新发展。市场也存在七彩虹将来可能借壳旗天科技上市的猜想,这一消息在一定程度上提升了市场对公司的关注度和未来发展的预期。

- 行业合作与业务拓展消息:

- 公司与创业软件共推“互联网 + 医疗”产业,签订了《战略合作框架协议》,这为公司拓展新的业务领域提供了机会,有望借助合作方的资源和优势,在医疗信息化领域取得一定的成果。

- 公司与国内头部的运营商、能源商、互联网公司等保持长期稳定合作关系,并开展了某商业银行营销权益中台建设项目、某国有大行本地专区建设和某城商行积分商城建设等,这些业务拓展动态显示公司在积极推进现有业务的深化和拓展,有助于提升公司的市场份额和竞争力。

在大A搏杀的,哪个不自以为人精,但市场是残酷的,一赢二平七亏铁律。

欢迎友好客观理性交流,但凡做广告拉会员卖软件夹私货心怀鬼胎借力打力口吐芬芳出口成脏恨人有笑人无的,坚决拉黑,财富只伴良善,远离妄人。

本文作者可以追加内容哦 !