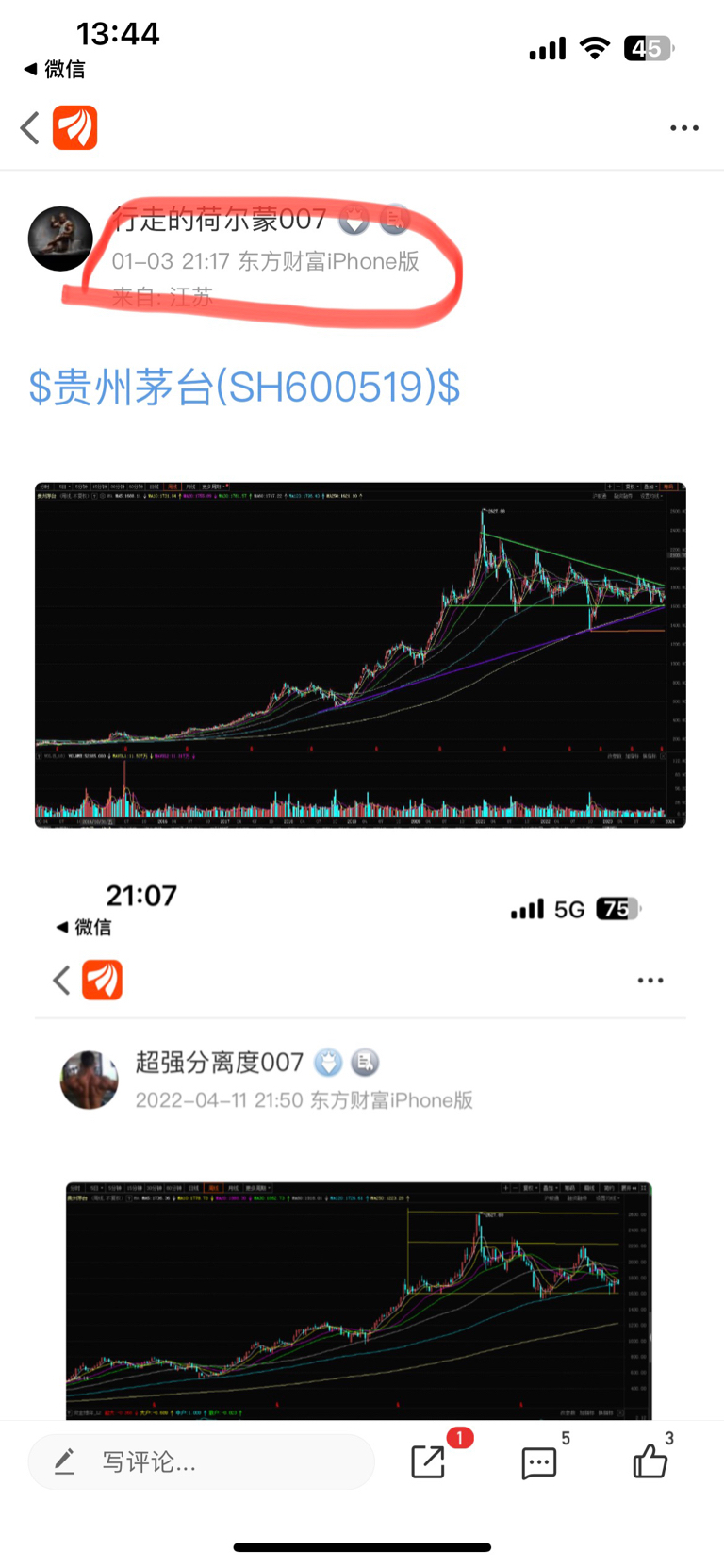

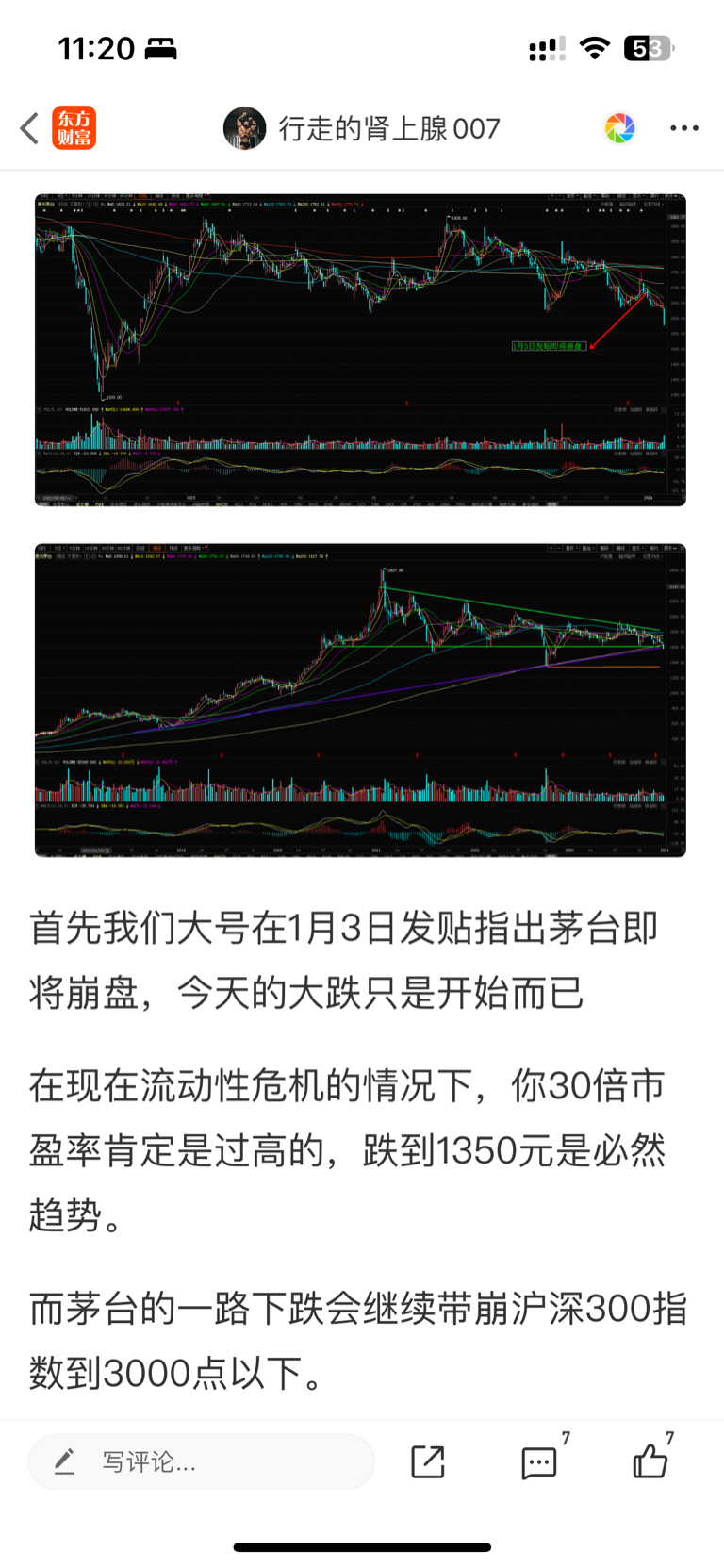

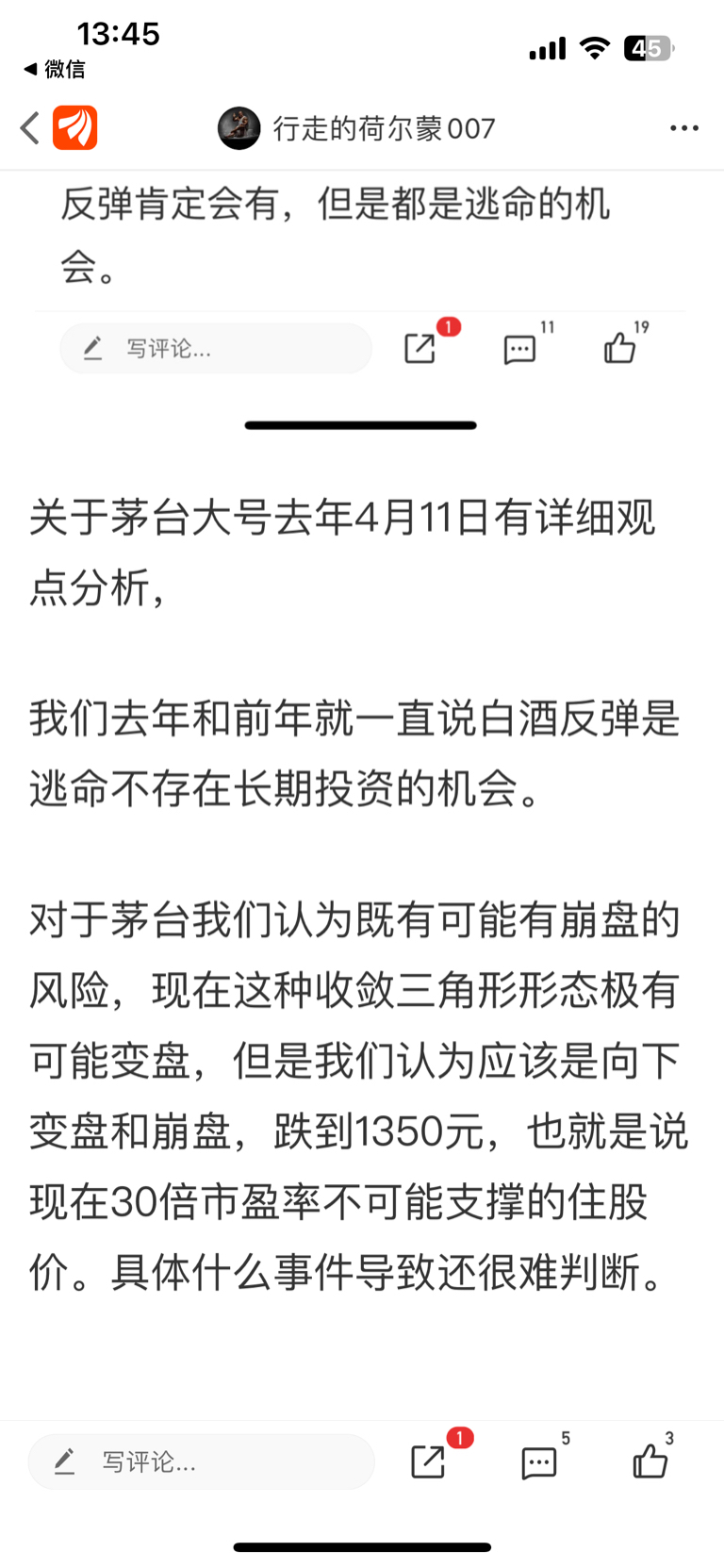

首先我们在1月3日的时候,也就是8个月前股价在1700元左右。本大师就说过肯定会跌破1350元,当时市盈率高达30倍。很明显估值太高。

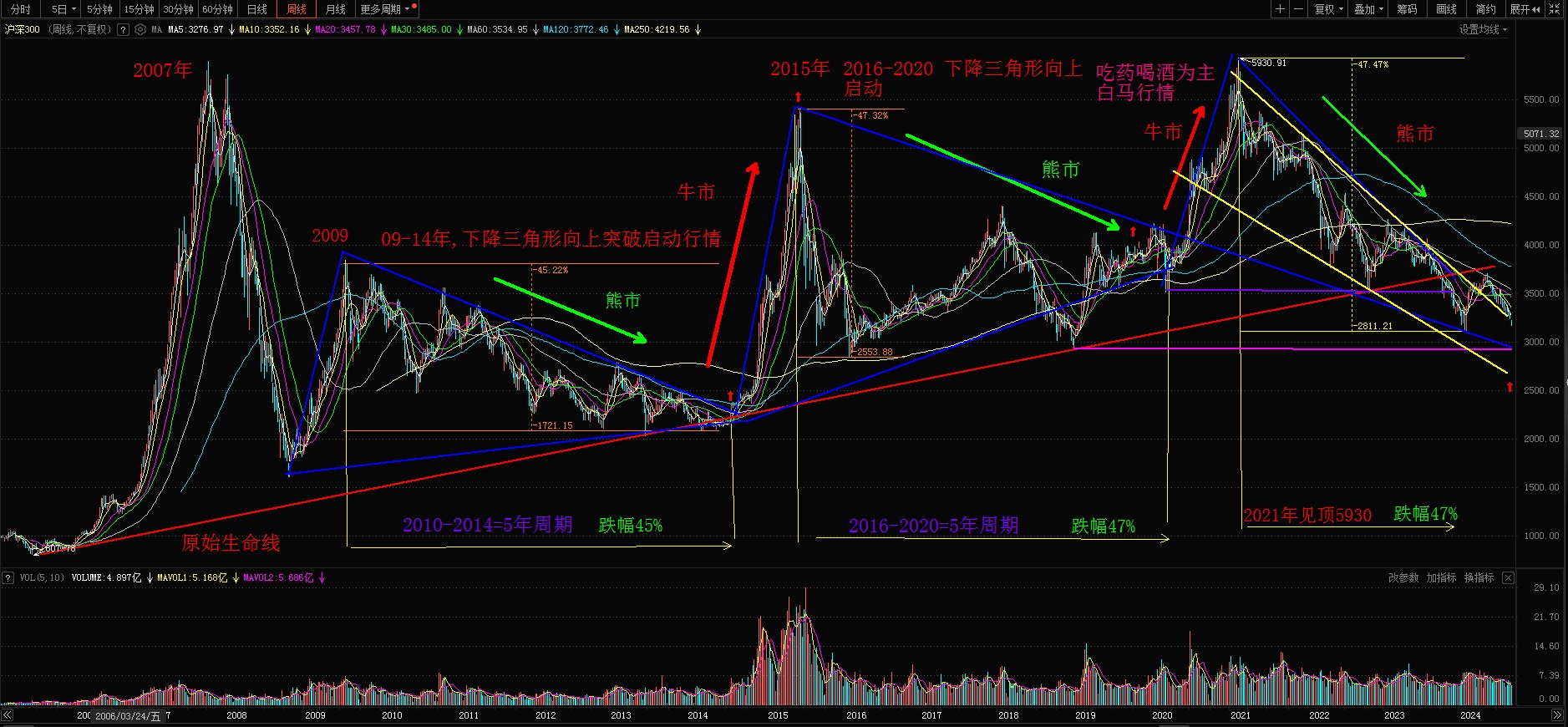

从技术方面来说就大型的三角形收敛形态必定向下突破,很多人不太明白白马股和沪深300指数的关系,沪深300指数代表了现在市面上绝大多数的白马股,沪深300指数是2021年见顶开始的熊途,所以白酒才开始跌并没有见底。作为白酒的龙头茅台已经是最后一个补跌的,虽然从高点2600元到现在1300元已经腰斩50%,但是本大师认为破900元都是大概率事件,相对应市盈率低于10倍以下才算合理。

从现在市场资金面来说,现在整个市场维持在5000亿成交量已经属于流动性枯竭的风险中,高价股和大市值的公司成为基金机构减仓重点目标,以为在流动型缺失的市场是没有那么多资金一直维持的住这些高价格和大市值的公司,补跌成为最好选择。补跌出来的钱可以运作很多中小市值股票。

追加内容

本文作者可以追加内容哦 !