回看过去的一年,PCB行业是步履维艰的。

PCB(印刷电路板),是所有电子产品的核心组件。主要作用是承载电子元件并且连接电路,应用领域包括通讯电子、计算机和医疗器械等。

2023年,全球PCB产值为695.17亿美元,整体规模较2022年下降15%。但是,PCB的产出面积同比下降只有4.7%,减小幅度远小于产值的减小幅度。

因而出现了供应量过剩的局面,而这也导致了PCB的价格被迫下降,直接使得PCB产值减少。

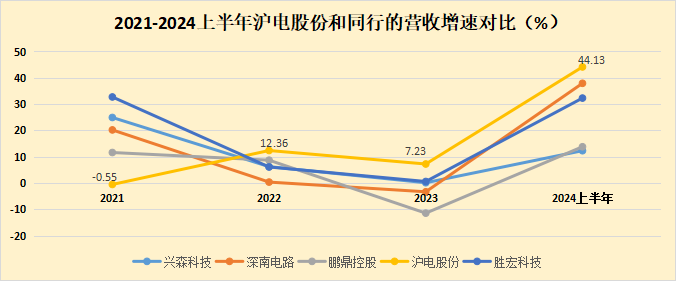

PCB市场景气度下行,终端消费承压,使得兴森科技、深南电路和鹏鼎控股等多家龙头的业绩承压,2023年的营收增速出现负增长。

2024上半年,随着AI算力需求增加,以及汽车电子景气度上升,PCB企业们的营收增速均出现明显的回升。

但对比来看,过去几年业绩表现最稳健的,也是营收增速回升最快的公司,是沪电股份。

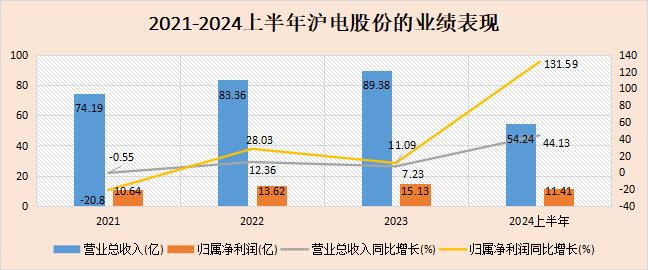

2023年,即使沪电股份的营收利润有所下滑,但也保持了正增长,营收同比增速为7.23%,净利润同比增加11.09%,凸显出穿越周期的属性。

至2024上半年,营收同比增长44.13%,净利润实现11.41亿,同比大增131.59%,高成长状态极其亮眼。

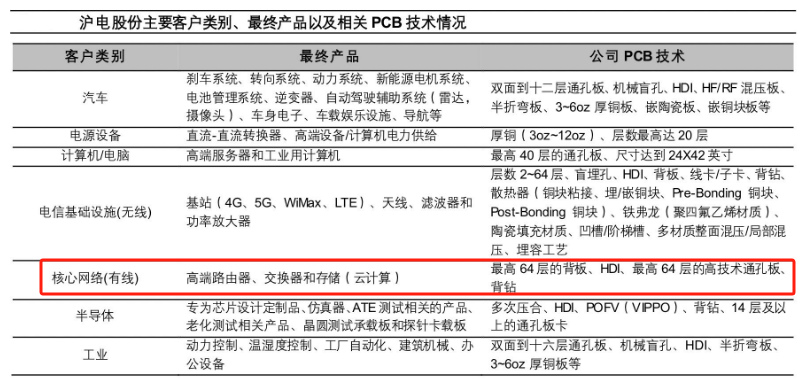

要知道,沪电股份,是国内规模最大PCB制造商之一,深耕数通和汽车电子领域,主营业务就是PCB,收入比例超过了95%。

就是说,在整个PCB行业景气度低迷的时期,营收几乎只依靠PCB的沪电股份,却没受到太大影响。

那么,在这种环境下,是什么原因使得沪电股份保持了业绩增长呢?

首先,最大原因还是技术水平高。

公司一贯注重工艺改进和技术创新,2023年在研发方面投入了5.39亿,同比增长15.04%,研发人员数量同比增长14.71%,共有4项发明专利和21项实用新型专利,研发实力强劲。

此外,专注于生产高端产品,高技术通孔板最高可达64层,产品的生产难度远高于平板电脑这些消费电子产品,技术水平领先行业。

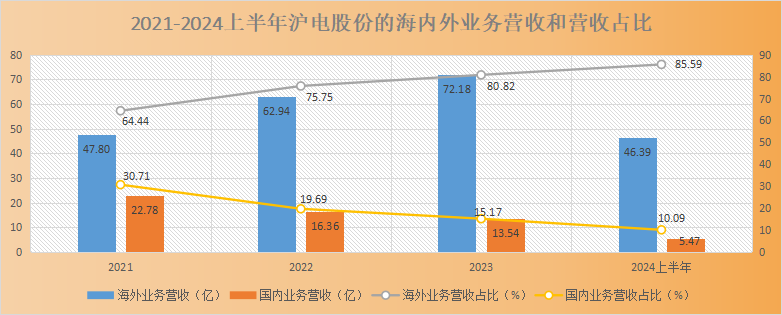

其次,业务以外销为主,海外业务增速显著。

沪电股份主要依赖海外业务来驱动发展,这在市场环境高度不确定的背景下,帮助公司实现了多区域分散风险。

近年来公司的海外业务营收不断上升,2023年达72.18亿,同比增长14.68%,占总营收的80.82%,2024上半年营收占比达到了85.59%。

同时,海外业务的毛利率从2022年的30.04%增长到2024上半年的39.18%,利润增长幅度与增长潜力都要好于内销业务。

再次,还因为公司有强大稳定的客源。

要知道,下游客户对PCB厂商的品质要求是很高的,PCB产品进入大型客户体系需要经过审核、试产等多个环节,并且达到两年以上的积累,才会与供应商建立长期合作关系。

目前,沪电股份受下游客户的倾向程度高,核心客户包括通信领域的华为、思科、爱立信,汽车领域的比亚迪、大陆和特斯拉等行业龙头,还切入了海外巨头英伟达的供应链,形成深度绑定,客源基础十分强大。

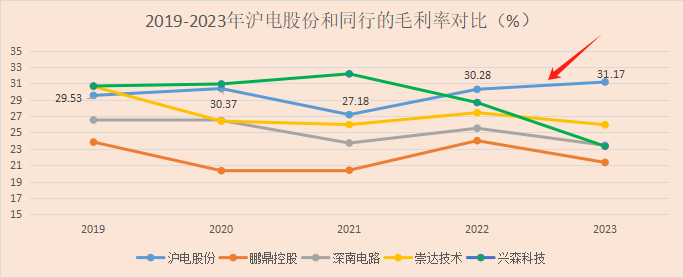

最后,盈利能力十分强劲,显著优于同行。

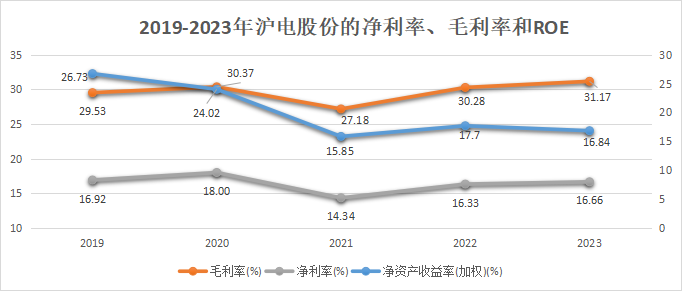

2021-2023年,ROE从15.85%增加到16.84%,盈利能力显著增强。净利率始终处于高位,从14.34%稳步增长到16.66%,超越同行深南电路、胜宏科技和鹏鼎控股等。

同时,毛利率也呈现稳步上升的趋势,2023年为31.17%,占据高位且在一众下跌的同行公司中十分突出。

未来,我们预计沪电股份的业绩会延续这种增长,理由如下:

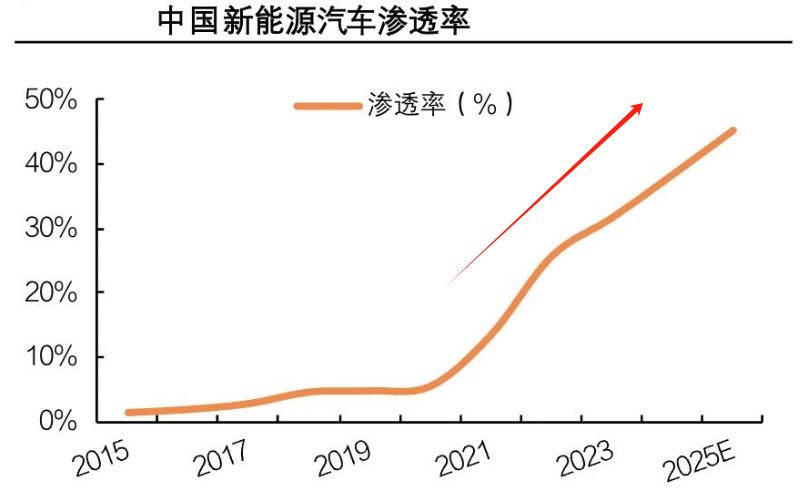

一是新能源汽车渗透加速,带动PCB量价齐升。

TrendForce统计,2022年时全球车用PCB产值约94亿美元,预计至2027年将增加到124亿美元,年复合增长率5.66%。对沪电股份来说,未来的车用PCB市场无疑是个大蓝海。

量方面:

新能源汽车拥有电驱动系统,PCB的用量要远高于传统燃油车。主要被用在汽车的动力控制系统中,特别是电池单元的核心组件BMS(电池管理系统)。

根据SPIR数据,2023年我国新能源车销量为949.5万辆,同比增长37.9%,渗透率为31.6%,预计2025年将增加至1520万辆,对应渗透率达到45.2%。

可以想见,随着新能源电子汽车的销量增加,PCB用量也会被随之拉动上升。

价方面:

如今市场上的自动驾驶技术逐渐成熟,具备ADAS(驾驶辅助系统)的车型已经在规模放量。

根据数据,截至2023年,国内配备L2级别及以上自动驾驶功能的新车装配量约995.3万辆,同比增加43.6%,增幅显著。

我们知道,汽车的自动驾驶级别越高,用到的PCB就越多。并且,普通车用PCB多用4-8层的多层板,而自动驾驶系统用的是HDI板,价格是4-8层多层板的3倍。

由此,量价齐升的逻辑已然明确。

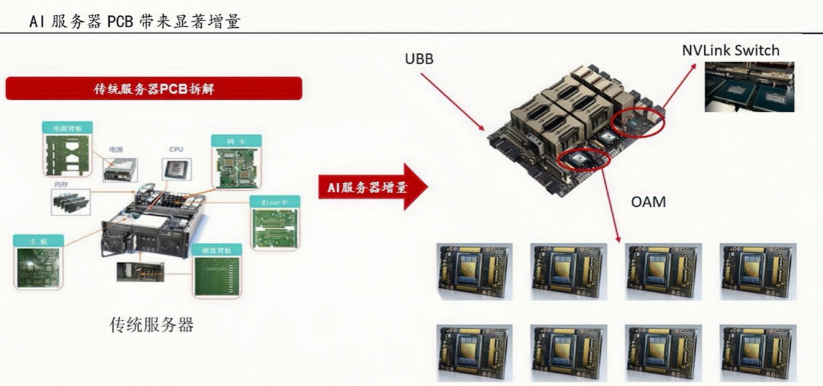

二是AI服务器高速发展拉动PCB用量增加。

TrendForce数据,未来几年AI服务器的全球出货量将保持高增状态,2023年全球AI服务器的出货量为118万台,同比增长38.4%,预计到2026年将以26%的GACR增长至237万台。

PCB在AI服务器里面被用在主板、硬盘背板和网卡等多个关键部件中。

而相较于传统服务器,AI服务器的PCB增量主要在于GPU母板(UBB)、GPU加速卡(OAM)等产品。

以英伟达的DGX H100为例,仅在GPU加速模块,就包含一个UBB,4个NvSwitch和8个OAM。更别说其他的硬盘、内存等部件中增加的用量了。

根据IDC数据,2023年全球生成式AI的市场规模为670亿美元,预计至2032年将增加到13040亿美元,CAGR高达39%,这也驱动着PCB的用量上升。

而公司作为全球AI服务器PCB的龙头,也会深度受益于AI服务器的发展。

三是800G交换机正在取代400G,带动PCB需求量上涨。

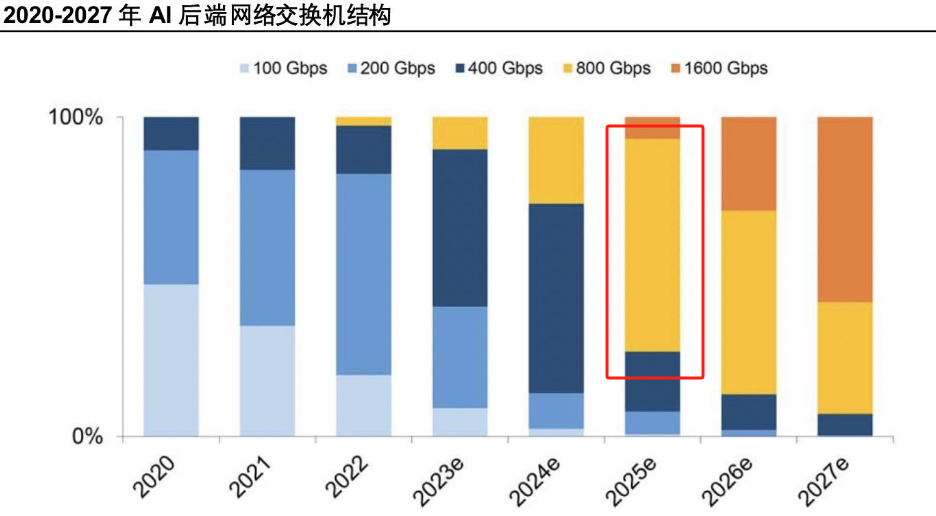

AI应用对网络传输速度的要求不断上升,目前,更高效的网络传输技术正在加速渗透。

IDC数据,2023年全球的网络市场规模为714.2亿美元,同比上升12.8%。交换机是其中占比最大的细分市场,市场规模增速远超其他领域,2023年同比增长20.1%。

当前市场AI后端网络的交换机端口主要使用400Gbps居多,但根据DellOro预计,2025年大多交换机端口将达到800Gbps,2027年多数将达到1600Gbps。

要知道,PCB是承载数据传输的基础硬件载体,交换机逐渐走向高端,也会带动PCB的用料、层数和规格随之升级。沪电股份作为交换机PCB龙头,业务也还有很大的增量空间。

根据Prismark数据,预计至2024年结束,全球PCB产值将达到729.7亿美元,至2028年将增至904.1亿美元。其中,国内市场规模会增长到461.8亿美元,可见,未来PCB的市场潜力巨大。

总之,沪电股份具备显著的逆周期特性,盈利能力强劲,且具备明确的成长逻辑,未来有望延续业绩的高增长。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !