美元债我陆续写了四篇内容,今天把这四篇做一个梳理和汇总,梳理成下面这五个问题,也是对这个系列做个总结。

美元债机会的背景及回顾

债券的收益来源主要是两个,一个是票息(利息),一个是资本利得(价差),美元债的机会也是来自于这两个:

1、美联储去年7月最后一次加息后,联邦基金利率目标区间上调到5.25%至5.50%。10年期国债收益率在去年10月最高到了5.0%,这部分就是债券的利息;也就是去年四开始,境外的港币/美元存款有5%的利息的根本原因;

2、美联储去年10月停止加息的信号出来后,大家开始预期降息,降息之后,债券的价格就会上涨,债券就还会有价差的收益(资本利得)。

所以美元债的机会准确说是去年10月底开始的。

我们来看看10年期国债收益率的走势:

从去年10月到12月份,美元债这里有一大波的涨幅。

但是,由于美联储降息的预期今年在不断反复,今年1月份到4月底美元债收益率又大幅度的上行了,美债在这5个月回撤了不少,久期长的美债基本上把10月-12月的收益跌去了一半多,久期短的美债用票息对冲了价格的下跌。

接下来就是4月底到现在都这波行情了,所以其实美债又涨了有4个多月了。

这几个月里美联储的降息预期不断加强,带动美债收益率不断下探,其实已经反映了比较多的降息预期了。

回头用后视镜看,我们可以看的比较清楚,美债的最好介入时机就是去年10月和今年4月底。

这也是我在7月文章里提到,当时国内的美债基金性价比不高,我选择用外币去配置的原因。

有哪些投资手段

背景会回顾聊完了,我们来看看怎么参与?

第一就是境外的存款或者是投资与美元债的理财等等,存款是大家参与的比较多的,安全也简单。

国内的话,大家现在在讲的美债基金一般指的是国内投资于美元债的QDII债券型公募基金,其他可投美元债的产品还有银行理财、互认基金及私募产品甚至是定制的专户产品等等。

但普通投资者接触的最多的还是QDII的公募基金。

什么是QDII基金?

QDII基金可以理解成在境内设立,但是投资于境外证券市场的基金,通过QDII基金,我们可以无需换汇就可以投资海外市场。

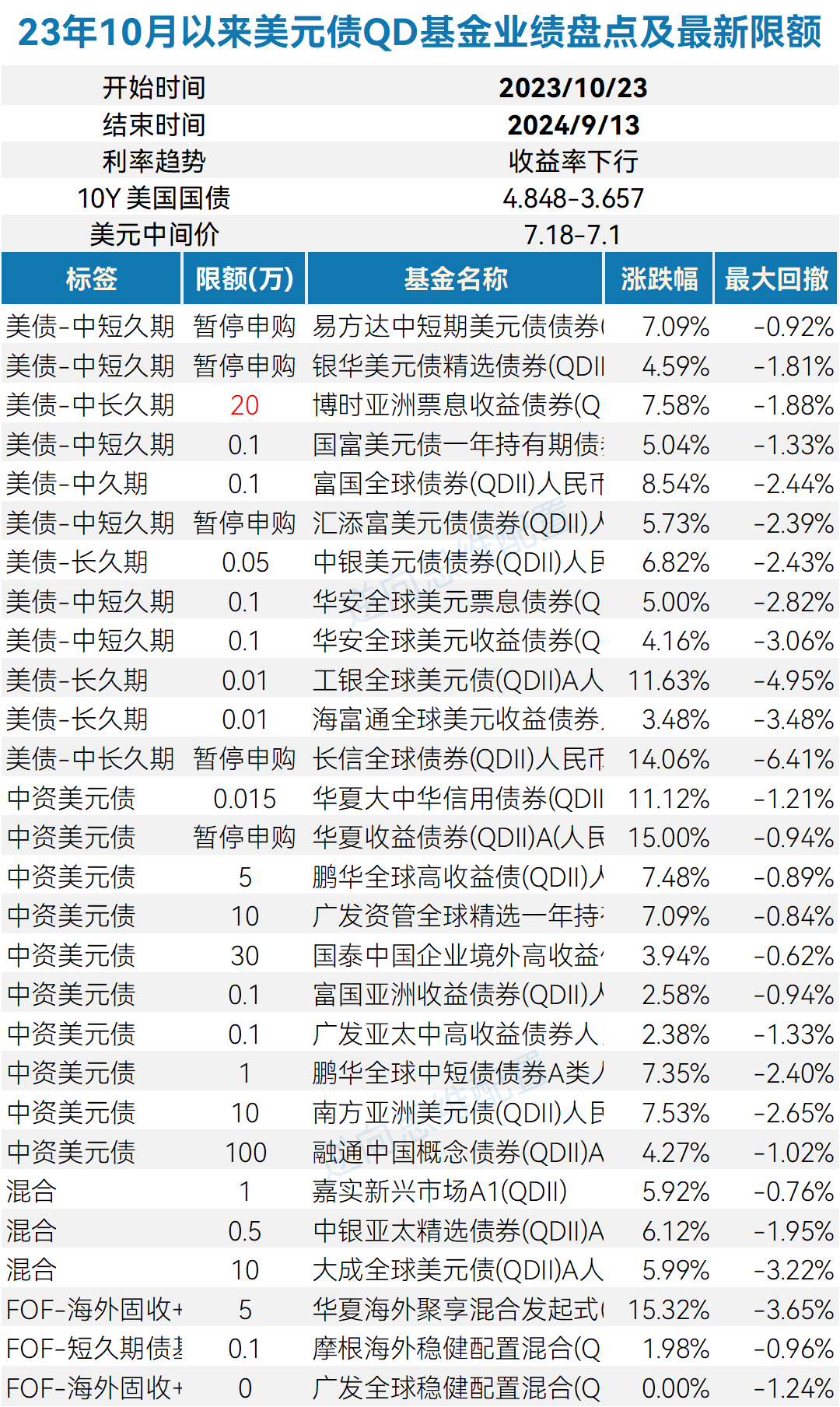

之前的文章里我也几次梳理了国内所有投资与美元债的QDII基金:(这个图大家可以仔细看看)

上图的限额更新到9月13日,收益率和回撤取自2023.10.23-2024.9.13

需要特别注意的是:

美元债也有种类,有美国国债、美国信用债、中资美元债等等。

其中美国国债是公认没有信用风险的,美国信用债、中资美元债都会涉及信用风险。

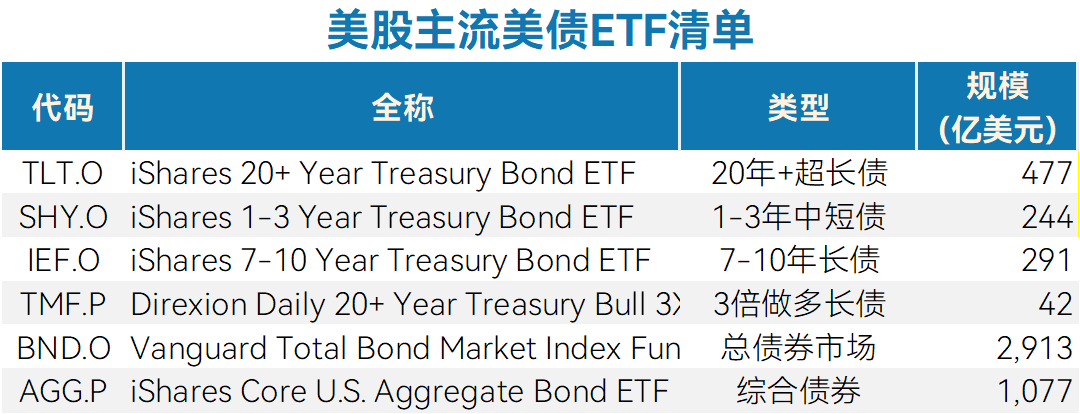

有外币且有境外券商账户的朋友,投资手段就更多了,最方便的是直接在券商交易,我这里也列一下主流的美债ETF供大家参考:

汇率对于美元债QDII基金的影响

一、QDII基金为何会受汇率影响?

我们买了QDII基金之后,基金公司会拿着我们的人民币先兑换成境外的货币,再去做投资。

所以在这个过程就会存在因汇率波动而带来损益。

多提一下,国内QDII基金去投资境外的资产,虽然不会使用到大家的换汇额度,但是会占用基金公司的QDII额度,所以经常可以看到QDII基金限额。

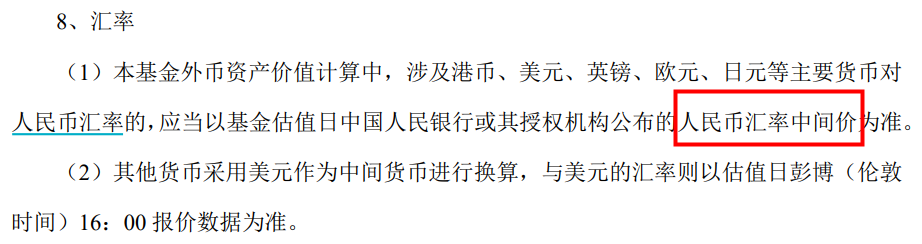

二、QDII基金使用哪个汇率计算净值?

通过查询合同,可以确定的是使用美元兑人民币中间价。

我也通过QDII基金的历史净值和美股指数涨跌对比做了验证,根据误差数据可以确定是使用当日的中间价进行结算。

美元兑人民币中间价有什么特点?

最大的特点是它的定价权掌握在外汇交易中心手里,相比于在岸人民币、离岸人民币的即时价格波动,中间价的短期波动是相对小很多的。

用一张图就能看明白,从7月25号开始,USDCNY的即期汇率的升值幅度已经超过中间价很多了。

三、QDII基金有没有办法规避汇率影响?

答案是有的,但是有成本。可以通过期权的方式来锁定未来的汇率,从而避免这期间的汇率波动,这个操作就叫“锁汇”。

锁汇有没有成本?

具体的锁汇是如何操作的我们也不需要知道,我查了下锁汇的成本,一年的锁汇成本大概年化是2%-2.5%。这个成本对于美元债QDII基金还是挺高的。

怎么看美元债QDII基金有没有锁汇?

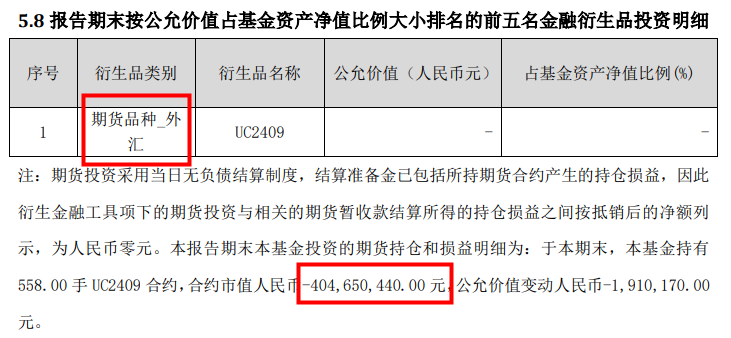

可以通过查看基金的定期报告来看,如果有期货_外汇的持仓,那就是有,具体如下:

国内美元债QDII基金有没有锁汇?

我查看了全市场所有美元债QDII基金的合同,根据2024Q2最新的季度报告,只查到一只产品是锁汇的:

该选择短久期还是长久期的美元债?

当我们提到说美联储降息时,其实指的是联邦基金利率,就是美国同业拆借市场的基准利率。

而我们常用来观察的美国10年期国债收益等等指的是美债收益率,美国10年期国债则指的是美国政府发行的十年期偿还的美国国债。

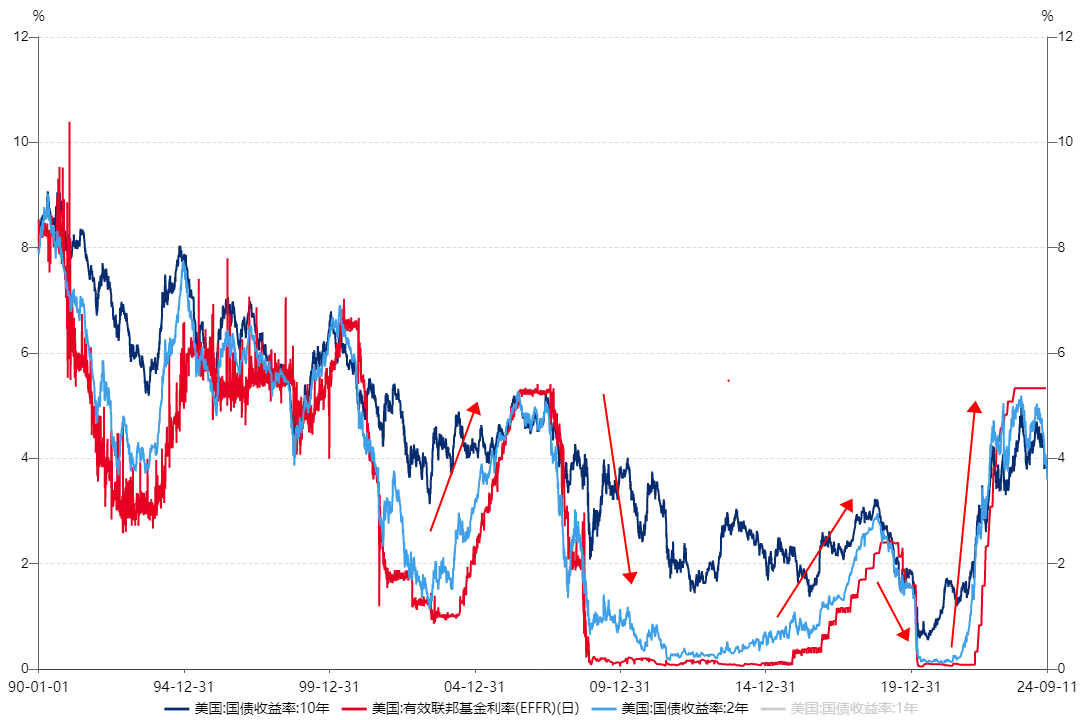

美债收益率与联邦基金利率是息息相关的,从wind拉下数据,取1990-2024年9月的美债2年期、10年前和联邦基金利率的对比:

我们可以看到:

1、美债收益率和基准利率走势基本是趋同的,而此次降息动作还没落地,但美债收益率已提前反应,10年期从5.0下行至3.7水平。

2、不同期限的美债收益率在上行、下行其幅度不同,具体说明:

以08年、19年两轮降息周期为例:

1)08年基准利率大幅度从5.25%降息至0.25%水平;

2)10年期、2年期国债收益率分别从5.16%、4.97%下行至2.6%、0.7%,分别下行256个BP、427个BP。短久期美债收益率下行幅度更明显。

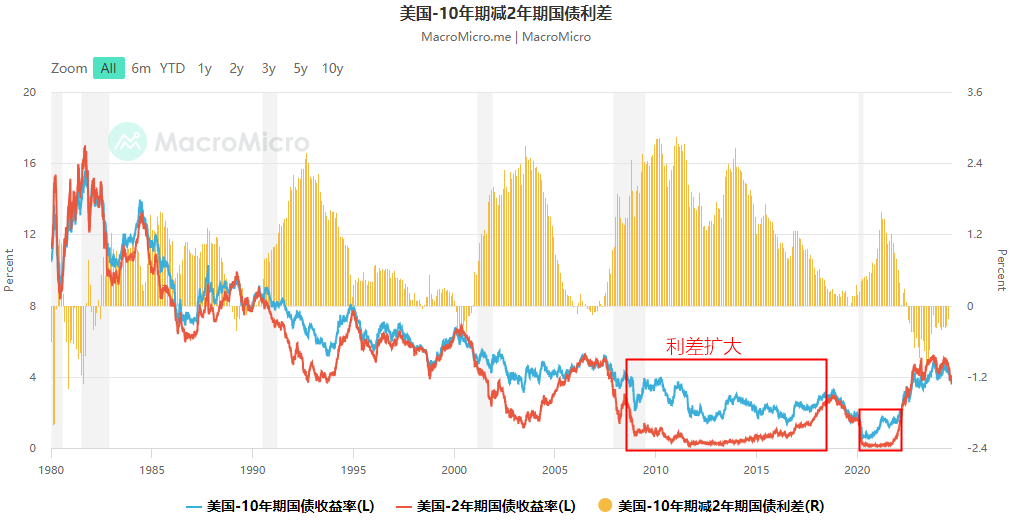

上文提到,债券很重要的一个收益来源就是资本利得,简单可以对应对美债收益率的下行幅度。

所以从这个角度来说,当前10年期国债收益率在3.6,1年期国债收益率为4.1,从利息、资本利得两个角度来看当前配置短久期美债更有潜力,这也是不少大V和机构更看好短久期美债的原因。

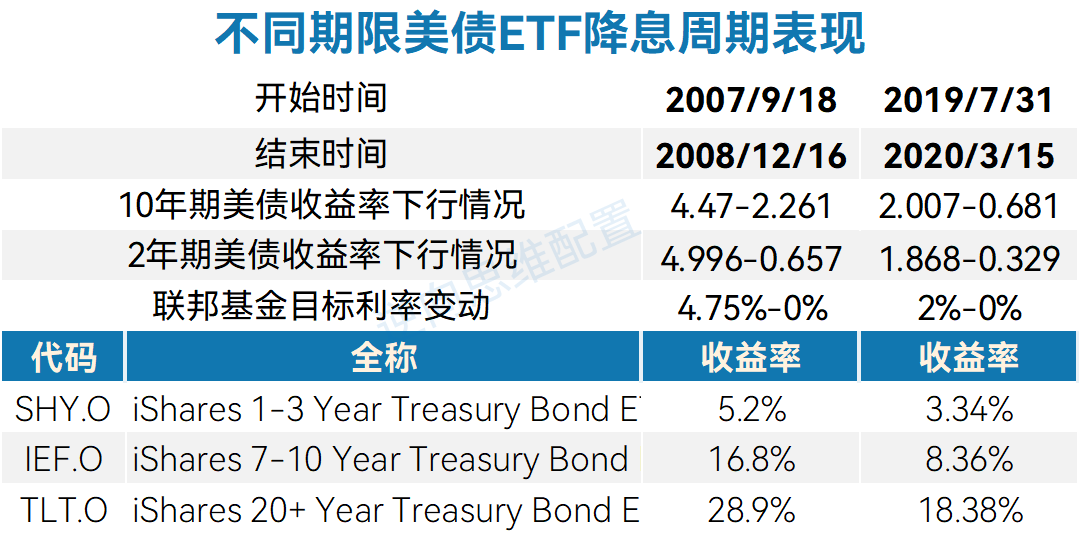

但资本利得还跟久期有关,久期也就相当于债券基金的杠杆,为了验证段短久期美债、长久期美债在收益率下行期的表现,我取了美股对应的美债ETF做了下对比,还是以06-08年、19-20年的降息周期为例:

从上图可以看到,虽然07年降息初期,2年期国债收益率的到期收益率和10年期差不多,都在4.5%-5%附近,且2年期最终下行幅度超过10年期很多(2年期从4.99下行至0.6,10年期从4.47下行至2.26),但IEF比SHY的收益还是高很多,所以可以得到久期对于债券价格的影响要大于利息和下行幅度。

因此,如果能承受波动,长久期的美债收益还是会比短久期的美债收益好不少的。

实操建议

综合上面来看,美元债的机会应该已经走了一半多一点了。

站在当前美债利率的情形下,再买入美元债,要做好持有久一点的准备。

假设10年期美债利率在未来1-2年的时间最终下行至2%-2.5%水平,那就是大概还有100-150点的空间。

但这期间如果美国经济数据转好,利率就有可能反复。

分两种情形:

1、没有外币的朋友:

国内的美元债QDII基金也还能参与,但有几个点需要有心理预期。

假设10年期最终下行至2.5%的水平,但期间上行过超过4%,这个背景下:

1)收益预期:

中短久期的预期收益在3%-5%水平,回撤预计在-2%左右;

长久期预期收益在5%-10%,回撤预计在-5%左右。

2)汇率损益:

注意,上面的收益是不包含汇率损益的,如人民币升值5%,中短久期美元债可能收益率刚好能持平。

3)信用风险:

尽量选择重仓国债的美元债基金,减少信用风险的可能,但即便是这样,由于重仓债券只公布前五,还是没办法像国债ETF一样避免信用风险。

现在还能不能去换汇去买美债?

如果你认为人民币最终不会大幅升值(超过10%),且美债利率最终能下行至2.5%左右,是可以去换汇购买长债的(用长债的收益抵扣汇率的损耗)

但这里需要承担的长债的较大波动风险+人民币升值双重风险,大家酌情考虑。

2、有外币的朋友:

目前还是可以参与的,稳妥一点可以选择短久期的美债ETF,具体产品上面有提到,现在的利率吃票息也大概有4%左右的收益。

风险承受能力高的朋友也可以买长久期搏一搏继续下行。

以上,就是今天的内容啦,如果内容对你有帮助,欢迎关注,真金白银带你了解基金投资的一切。

风险提示:文章内容不构成投资建议,基金有风险,投资需谨慎。

#强势机会##存量房贷利率将调整?影响会有多大?##投资干货##投资随笔##热点解析#$富国全球债券(QDII)人民币C(OTCFUND|019518)$$汇添富美元债债券(QDII)人民币C(OTCFUND|004420)$$易方达中短期美元债(QDII)C人民币(OTCFUND|007361)$

本文作者可以追加内容哦 !