高股息公司非常容易受到人们的喜爱。

首先,高股息的公司往往注重股东利益和投资回报率,体验感非常好;其次,高股息的公司往往也是业绩表现优异、财务状况良好的公司,财务造假的可能性非常小,让人不那么担心。

通常来说,能够高股息分红的公司往往市值较大,大多是行业内的龙头企业,即便是小公司也是细分领域内的翘楚,拥有非常明显的市场竞争力。

理工能科就是这样的隐形冠军企业,在电力信息化、环保监测、电力监测三大领域都有不俗的实力,是行业内的综合型软件和设备服务商。

一直以来,公司现金分红率非常高,上市以来股利支付率约在64.5%左右,在回馈股东方面非常慷慨。

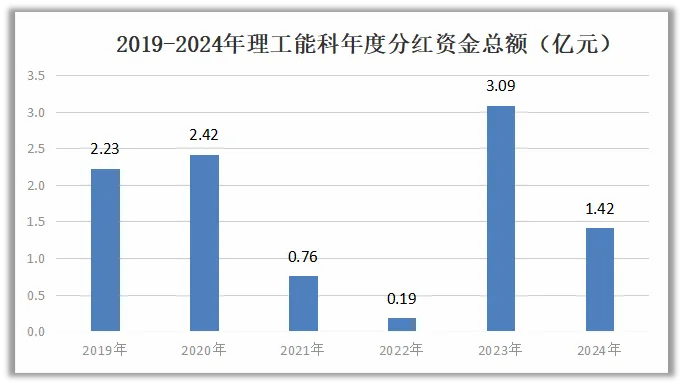

最近三年,公司累计现金分红(派现+回购)4.69亿元,归母净利润平均1.77亿元,累计现金分红(派现+回购)/年均归母净利润比例为264.87%,在整体上市公司当中独树一帜。

2023年年报现金分红总额为3.09亿元,股息率超过6%;2024年半年报现金分红总额为1.42亿元,股息率超过2.5%。

整个2024年的年度分红股息率超过8.5%,位列前十名,难得一见的大手笔。

同时,公司已经发布了2024年—2026年股东分红回报规划,提出在满足现金分红条件时,每年以现金方式分配的利润应不低于归属于上市公司所有者的净利润的70%。

我们认为看的出来公司是真金白银回馈投资者,未来三年分红规划也说明公司对接下来的业绩非常有信心。

现金分红用的都是真金白银的现金流,能够这么大手笔的分红,显然公司的财务状况非常好。

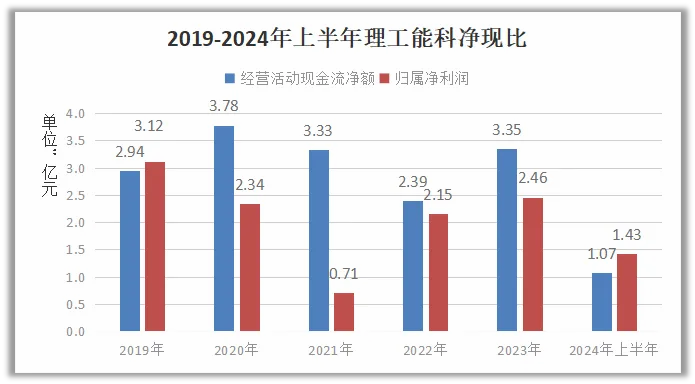

2024年上半年,公司经营活动收到现金4.82亿元,同比增长13.95%,其中经营性现金流净额达到1.07亿元,相比2023年同期-933.4万元的表现,同比增长1245%,公司对现金流的管控效果明显改善。

2019年以来,公司的净现比(经营活动现金流净额/归属净利润)都超过1,应收账款之类的累计金额没有大幅增加,公司在销售活动中的现金比例非常高。

理工能科良好的现金流表现也是经营业绩优秀的最佳体现,公司业绩再次快速增长。

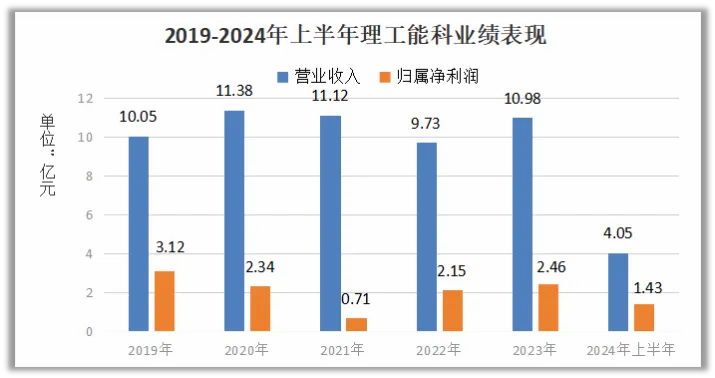

2020年和2021年,公司由于湖南碧蓝业绩下滑导致商誉减值,分别计提商誉减值7198.66万元和1.94亿元,导致这两年归属净利润出现明显下滑。

通过这两次商誉减值,湖南碧蓝所形成的全部商誉已经计提完毕,2022年公司归属净利润重新回到增长趋势。

看官别走,点个关注:洞察经济趋势,把握投资机会!

2024年上半年,公司实现营收4.05亿元,同比增长18.60%,归母净利润1.43亿元,同比增长101.97%,这主要得益于公司电力软件和电力智能化仪器业务的快速增长。

在营收和净利润恢复增长的同时,公司的盈利能力也在增强。

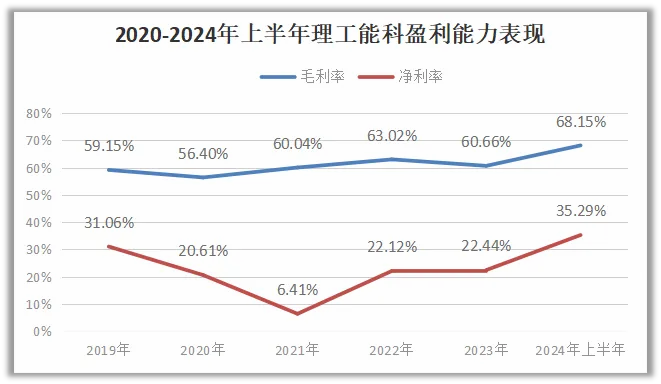

2024年上半年,公司毛利率达到68.15%,创出近几年的新高,公司对期间费用的管控效果也非常明显,净利率达到35.29%,也创出近十年来的新高。

随着公司高毛利业务软件销量的增长,以及业绩规模提升带动公司盈利能力增强,公司的整体竞争力正在迅速增长。

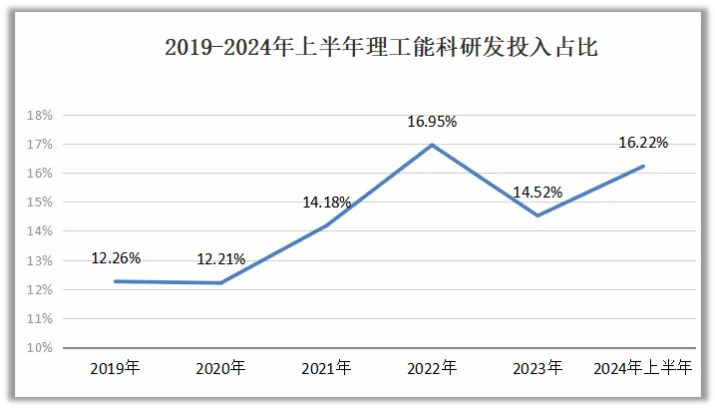

盈利能力的明显增长也是来源于公司的技术底蕴,公司一直很注重技术研发,良好的财务状况也让公司有足够的财力进行研发投入。

2018年以来,公司的研发资金始终在1亿元以上,尤其最近三年保持在1.6亿元左右,研发资金在公司营收中的占比最高达到16.95%。

2024年上半年研发费用6573万元,研发费用占比16.22%,整体来看保持稳步增长的趋势,公司注重研发投入的策略没有发生改变。

我们也看到虽然公司的盈利能力不断提高,但是最近几年的营收规模都保持在10-11亿元左右,暂时还没有出现大幅增长的表现。

那么,接下来理工能科的业绩还有进一步增长的空间吗?

电力信息化业务、环保业务、电力监测设备业务等三大业务作为公司的支柱,都有非常不错的市场竞争力。

首先,电力造价软件业务有望受益于国内电网投资规模的增长。

我国电网投资规模稳步增长,电力行业形成了较为完整的定额体系,随着定额体系、计价体系和清单计价体系在电力供应端的全面实施,电力软件产品的市场空间有望继续增长。

理工能科的电力造价软件产品更新周期一般为5年左右,相关业务的营收规模具备可持续性。

公司在电力造价软件领域拥有多年积累,客户群体稳定,造价类软件已经覆盖全国所有地区,市场占有率高达90%以上,2024年上半年毛利率高达97.89%,比飞天茅台都搞,未来有望凭借技术优势保障公司的业绩空间。

其次,新一代油色谱产品在电力信息化过程中有望迎来量价齐升。

国家电网要求220KV及以上电压等级油浸式变压器和位置特别重要或存在绝缘缺陷的110KV油浸式变压器,必须配置多组分油中溶解气体在线监测装置,特高压变电站要求配备两台高精度色谱监测系统。

按照国家电网的变压器存量规模来看,存量变压器的油色谱在线监测装置的市场总规模约为174亿元,再加上“十四五”期间新增规模来看,变压器油色谱在线监测装置总体市场规模市场规模约为230亿元,市场空间非常广阔。

理工能科的新一代油色谱智能在线监测系统,2024年上半年营收4876.5万元,同比增长322.4%,成长非常迅速,公司新一代油色谱产品有望成为未来几年主要的业绩增长点。

第三,环保业务在手订单充裕,收入贡献韧性较强。

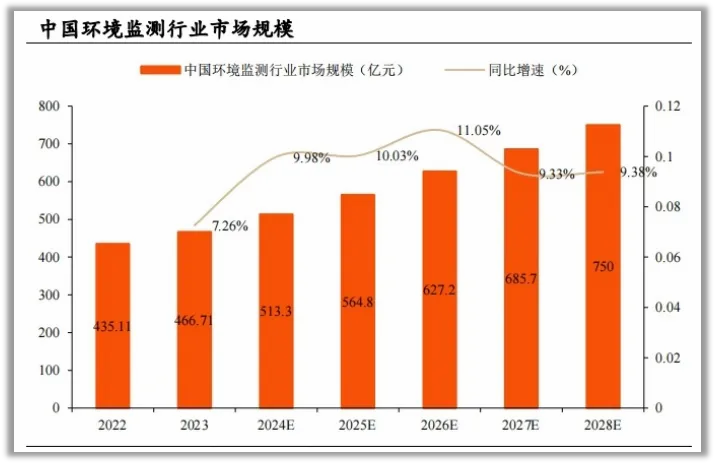

随着国内对环保越来越重视,相应的市场规模也在快速增长。2023年我国中国环境监测行业市场规模约达到466.71亿元,预计2024年市场规模将会达到513.3亿元,2028年将达到750亿元,还有非常大的成长空间。

理工能科在环保产业投资整体收紧的情况下,仍然实现了业绩的基本稳定,2024年二季度末在手订单4.01亿元,环保智能仪器的业绩同比增长42.43%,依旧表现抢眼。

整体来看,理工能科现金流状况良好,积极现金分红回馈股东,公司三大业务稳定发展,不愧是电力信息化领域的隐形冠军。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !