(一)为何2023和2024Q1行业业绩差

53,000多家检测机构,85%~90%机构利润下滑,虽然还有部分机构是增长,但有的是营收利润只有其一增长,原因:

1)Q2起同期基数明显下降;24Q2 起板块已明显改善,

2)土壤三普等项目加快执;

3)军工、医药特殊调查导致的滞后性需求也将逐步释放。

4)环境、军工、医学检测需求没有明显恢复,并且23Q1 业绩基数普遍较高。

(二)

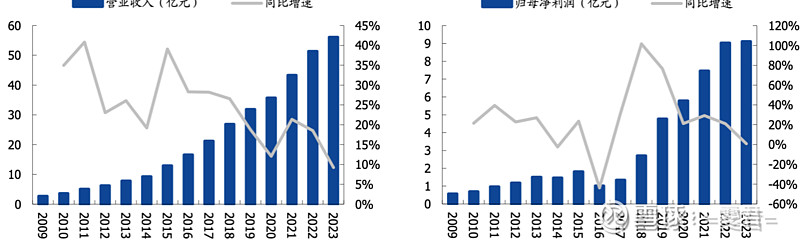

2014-2017 华测收并购较多,业绩表现低迷,合并报表等因素压降公司利润,2018 转为利润导向,利润转正,但营收增速下行,总体来说还算稳健。

(三)

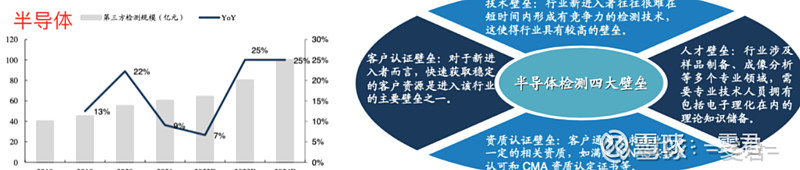

2023 华测各业务毛利率:

生命科学、工业 品、消费品、贸易保障、医药及医学检测分别为48%,44%,45%,65%,39%。

为什么华测利润可以做到这么高?

1.大企业嘛,规模效应是肯定的(比如大型机构一年做30万批次,成本可能只有25%,而中小型机构一年做3万批次,而成本仍保持在35%~40%之间,根本难以控制成本);

2,流程管理的不断完善来降低各项成本,这基本体现在信息化建设的能力,

3.再有就是精益生产管理(+自动化)的降本效果,管理成本一直是中小企业的痛点,粗放式的管理成本是难以下降的。

不过,华测毛利率虽优于同业,但逐年下降,再这样,怕是要被赶超了。但从24Q1增速来看,华测的龙头位置还是安全的。

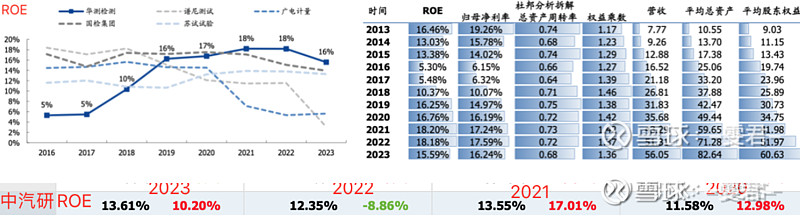

(四)收益率

2024之前华测整体 ROE 水平仍大 幅领先同业,盈利质量较优。

但华测24年Q1ROE增速下降,中汽研,信测表现不错,也是因为布局了新能源车、半导体,这类检测需求旺盛。

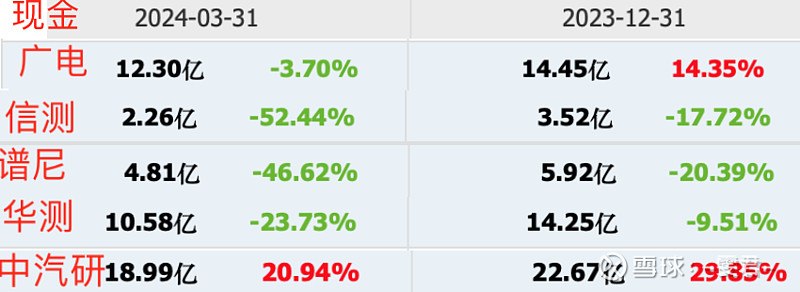

(五)现金流

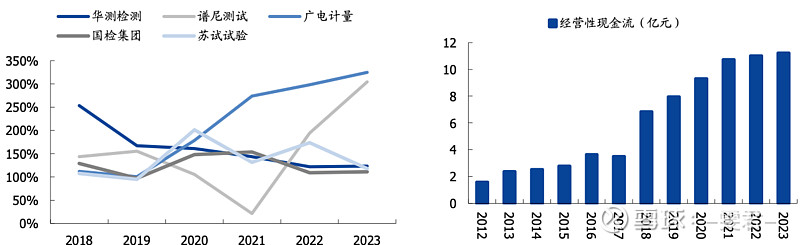

1.下图是各公司现金流对比。右图显示华测近十年营业所赚的现金是逐年上升的,2021-2023 净现比 是144%,122%,123%,现金质量还是很高的。

2.下图是各公司账上现金,中汽研是一直账上现金都比华测多很多的,在2023更是拉开了差距,这是实打实的真金白银呐!并且中汽研现金增速也很突出。

(六)行业未来

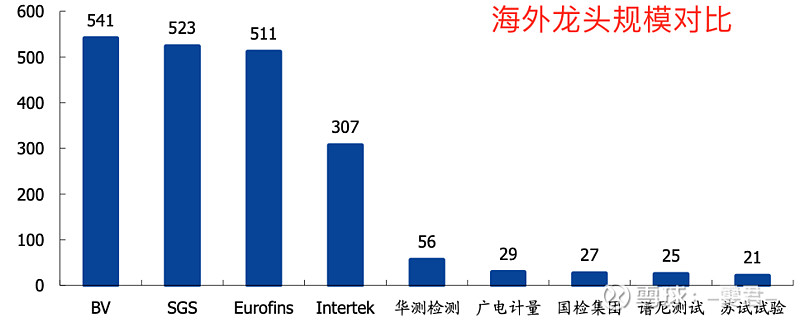

1.海外龙头规模是国内龙头的好几倍,所以国内检测行业仍处发展初期,检测需求的永续性,发展稳定期仍可维持约 5%的复 合增速,经营韧性较强,商业模式优异。

2.检测服务行业为朝阳产业,增速强于GDP;

3.第三方检测替代企业自检为趋势;

4.华测、广电、谱尼和苏试等龙头都有布局低空经济。

没有哪个行业龙头可以永存,一不小心就要被人赶超,24~2025年中小型机构仍是极其困难的阶段。在几个头部之间的竞争,貌似只要有钱并购就能上升地位。资金是最重要的,所以华测,中汽研是配置首选。

谢谢这么优秀的你还关注了我

$华测检测(SZ300012)$$中国汽研(SH601965)$#炒股日记##房屋保险试点来了,房屋检测概念活跃##药监局:已批准40个抗原检测试剂#

本文作者可以追加内容哦 !