这篇从财报角度看看赛力斯的喜、忧与挑战~

(一)

赛力斯的首个挑战是,随着资产规模的扩大,其负债水平也在上升。

一季度,资产负债总额555亿,资产负债率增至88%,超出同行的负债率水平,

对标的理想是59%、蔚来是76%、小鹏是56%,

和其他车厂对比一下,不论是一季度还是上半年,都高于其他车企,如下图,

其中,北汽和赛力斯是从2020以来,和赛较为接近的,均在70%以上,

再查看北汽和赛近五年的情况,看看有没有突然飙升的情况,

赛2023-2024的上半年负债率同比增幅都在2位数以上,而在之前十年的半年报中都未曾出现过,

虽然资产负债率也并不是越低越好,但是超出行业平均水平较多,且同比增幅是2位数,

这就需要考虑是否会有偿债风险(下篇具体查看一下)。

(二)原因

主要因为产品毛利率不高,难以覆盖研发、销售、人力等公司经营成本。

其实,早年的赛力斯,毛利率表现还算可以,

2017-2019分别为22.18%、23.86%、17.3%,

到了2020、2021,其毛利率却急转直下,甚至降到2.33%。

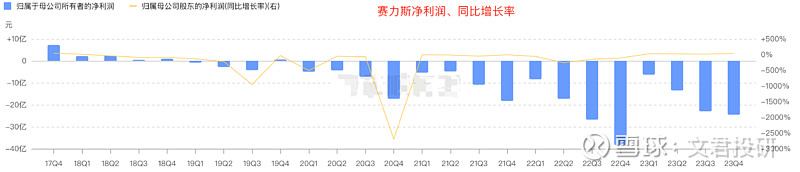

因为毛利率下滑,赛也陷入了亏损的泥潭,2020-2023,赛累计亏损超过90亿元,

所幸的是,自2021,赛和华为合作后,问界成了提升赛力斯毛利率的“救星”,

甚至让其在2022-2023年,毛利率恢复到10%以上,今年上半年更是达到25%,同比增长300%,2023年中还只有6%,

赛力斯毛利率的提升,确因问界汽车品牌的加持,其中,多亏了M9。

(三)毛利率

2022年新能源车毛利率13.14%,燃油车毛利率3.58%,2023这俩差距也差不多,

这也意味着,问界的销售,已经成为公司利润的主要来源。

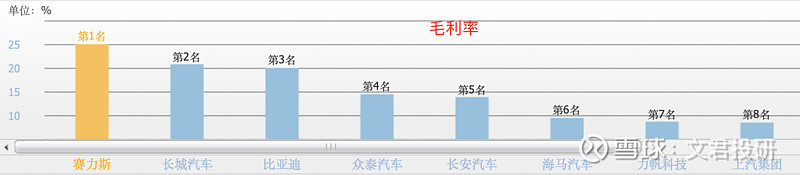

横向对比来看,在众多汽车品牌中,其2023毛利率排名行业前四,

去年还与头部品牌(比亚迪、长城、长安等)的18%+的毛利率存在较大差距,

今年,就已然站在了巅峰之上,如下图。

最喜欢看弱者逆袭的故事,借着此刻激动的心情,想说‘今年上半年赛的股价,到100还是保守了’,与北汽上半年的涨幅相比,还是略逊一筹,毕竟北汽还没什么拿得出手的成绩,可理性一想,或是看到了赛短期(几个月)的天花板。

(四)喜与忧

喜:半年度营收650亿,同比上升498%;预计净利润为13.6亿,扭亏为盈。

忧:鉴于新能源汽车行业的发展,逐渐步入成熟期,行业竞争日渐加剧,

尤其是近年来国家对购买新能源汽车的补贴政策逐渐退坡,

赛未来的盈利能力的持续性还尚未可知。

例如,按照最新政策,自2022.12.31之后上牌的车辆,不再给予补贴,

此外,按照2023.6.21,三部委联合印发的文件,2024-2025期间购置的新能源乘用车,

免税额不超过3万元/辆;而2026-2027期间,减税额不超过1.5万元。

也就是说,超出免税和减税额度的部分,需要消费者自行承担缴税义务,

行业“新政”之下,可能会影响赛力斯的销量、业绩增长的可持续性,

(五)未来

1)不过,虽然行业步入成熟期,但也还有上升空间,

2024-2029,市场规模将由13139.7亿增至29361.3亿,增速为14.34%,仍有发展空间。

2)还有一种可能,那就是2025-2027,有超大牛市/几波小牛市,大家购买力上升,消费也跟着上升!

3)又或是M8与M9一样惊艳。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$赛力斯(SH601127)$$北汽蓝谷(SH600733)$$理想汽车-W(HK|02015)$#炒股日记##赛力斯预计H1净利最大或达17亿元#

本文作者可以追加内容哦 !