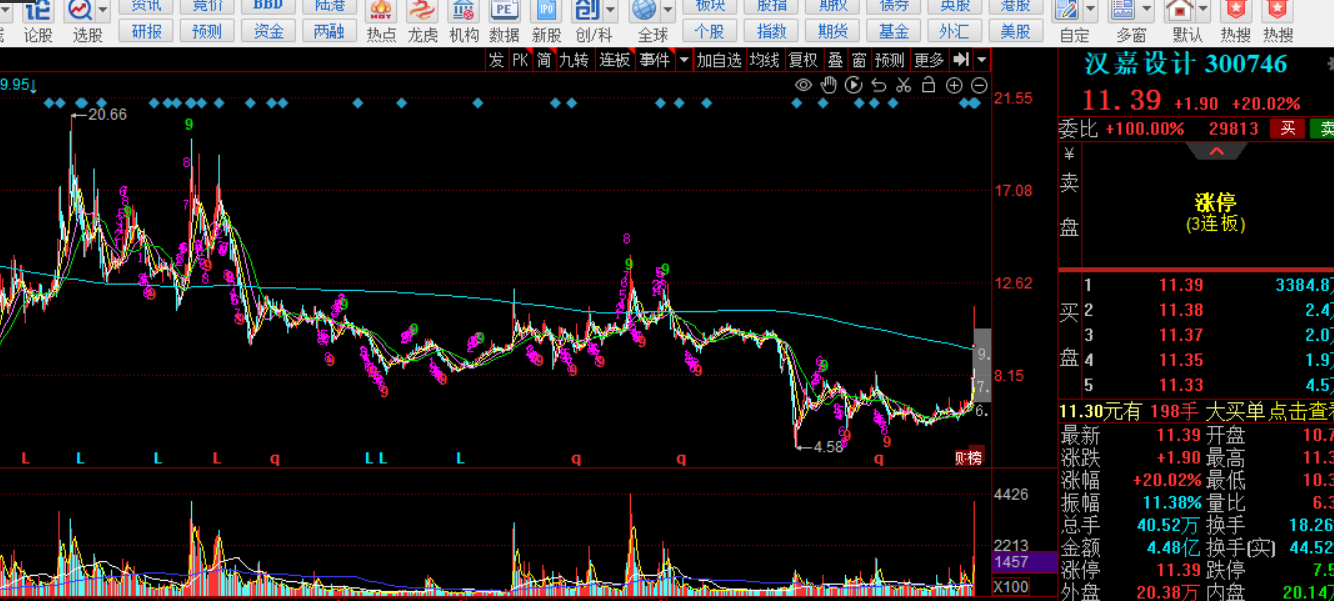

【观点】$汉嘉设计(SZ300746)$连续三个涨停源于并购重组带来的刺激。虽然说溢价2.6倍并购,收购价格过高,并且属于跨行业并购,但是并购标的的利润是目前汉嘉设计的7倍。这个并购会给汉嘉设计带来更高的估值,股价也预计会有1-1.5倍的涨幅,目前汉嘉设计只上涨了将近70%,距离目标涨幅还有30-100%的空间,因此我建议汉嘉设计可以继续买入。

【理由】

1、截止 2024 年 7 月 31 日,伏泰科技净资产,评估值,增值率高达236.57%。从财务数据看,2023 年,汉嘉设计营业收入为 22.74 亿,伏泰科技则为9.22亿。不过在利润端,伏泰科技 2023 年净利润 8,397 万,汉嘉设计仅有1,092万,伏泰科技是汉嘉设计的 7 倍有余。2024 年前 7 个月伏泰科技净利润 3,749 万,汉嘉设计上半年净利润为372万,伏泰科技继续保持对汉嘉设计的业绩碾压优势。这笔交易虽说付出的现金5.81亿比较多,他的账面只有4.11亿。这块有可能融资购买。但是净利润的大幅上涨,带来的估值增加远远大于现金的付出。说明这个方案的设计几乎满足了所有人的需求,落地的可能性非常的高。

2、近期多个重组标的都有了亮眼的表现,在这个情绪之下,重组概念的标的都有一定的情绪溢价,后续的股价会有更高的上涨。有很多人都在咨询我什么价格可以买汉嘉设计这个标的,

结论:汉嘉设计并购方案设计属于多赢局面,各方对于这个方案接受度都比较高。大股东退出获得2亿现金,实控人也拿到2个亿的现金,新的股东只付出几个亿就顺利上市,伏泰科技持续7年的上市努力终于实现,净利润的大增给市场价格带来更高的预期高价,中小投资人乐于见到这类方案,汉嘉设计短期内还是一个比较好的投资标的。

追加内容

本文作者可以追加内容哦 !