作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

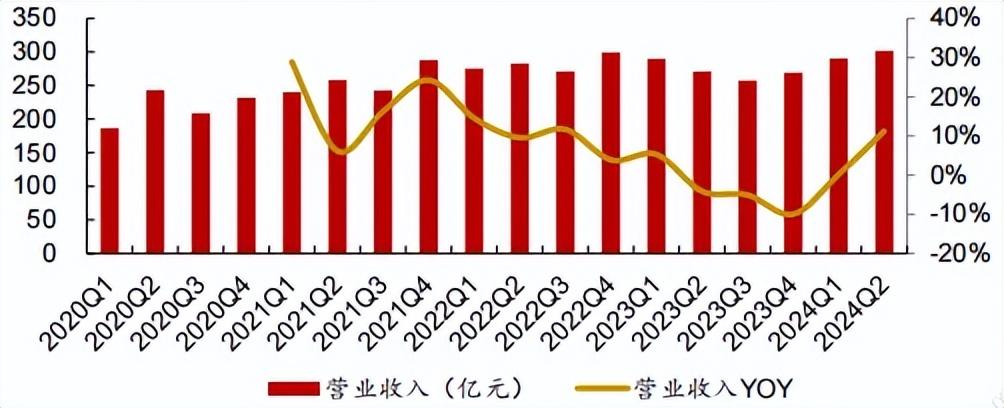

在刚刚过去的半年报披露季里,不少原料药企业都走出颓势,拿出了超出市场预期的业绩表现。据统计,总计43家原料药公司在上半年一共取得了591.8亿元的营收和68.5亿元的归母净利润。尤其是2024Q2,在营收和归母利润端分别实现了11.2%和22.6%的同比增长,盈利能力得到了明显修复。

2020Q1-2024Q2原料药公司收入及同比增速情况(分季度),华源证券研究所

当然,原料药板块也不都是周期反转的好消息。抗生素、维生素等部分大宗原料药价格明显提振,像$奥锐特(SH605116)$、$司太立(SH603520)$这样延伸到制剂业务的原料药厂商也表现不错,但随着印度在地缘政治因素的助推下向我国原料药出口大国地位发起挑战,行业寄予厚望的CDMO业务推进不顺,相关国内厂商在剔除周期性因素后其实挑战颇大。

一、大宗产品价格提振,去库存周期驶达底部

去年是原料药行业的周期低点,不少大宗原料药品种景气度终于在今年出现回升。

趋势最明显的当属维生素系列,我们知道,大宗维生素的主要用途是饲料添加,所以受到新一轮猪周期启动影响,多个维生素品种价格今年大幅提升。像饲料中添加较多的维生素A/E两个品种,VA在2024年8月报价已较2023年12月低点上浮208%,VE同期也上浮了172%。价格自然是供求关系的直接反映,今年上半年维生素A/E的出口额也同比增长了17%和30%。

这自然也体现在厂商业绩里,我国是维生素的主要生产国和出口国,A股$新和成(SZ002001)$和浙江医药(600216)几乎占了A/E两个品的全球产能半壁江山。而像巴斯夫这样的国外主要竞争对手又摊上了工厂爆炸这样的突发事件,所以国内这些厂商今年吃的很饱。根据各家公司24H1财报,新和成的营收和净利润分别增长了32.7%和48.62%,而浙江医药同比增长幅度是11.87%和15.82%。

抗生素等其他主流大宗原料药品种笔者不再赘述,境遇大差不差。而除了终端价格回归之外,其实整个原料药行业的去库存周期也到了底部。从23H1至今,SW原料药板块存货一直在走低,新一轮的补库周期有望开始。所以笔者认为,在价格和库存双因素提振之下,以维生素为代表的大宗原料药景气度还会有所持续。

2018-2024Q1年SW原料药存贷数据及变化趋势,来源:浙商证券研究所

二、“原料药+制剂”一体化是行业趋势

但是,阶段性的景气毕竟不会长久,我们在猪周期循环往复涨跌不息的规律里应该早已认识到这一点。这两个月的蔬菜价格也是这样,渡过青黄不接的八月份,近期不少蔬菜的价格已经有明显回落。可以这么说,周期顶部赚的钱总会在周期底部再还给市场。作为原料药厂商而言,咱们可不能永远困在“靠天吃饭”的周期里。

尤其是在今年集采保供的大背景下,下游药物所面临的成本压力自然也传导到了上游原料药环节,往附加值更高的制剂产品探索显得尤为必要。所以笔者认为,携优势原料药的成本之威切入下游制剂业务会是行业的一个未来趋势。

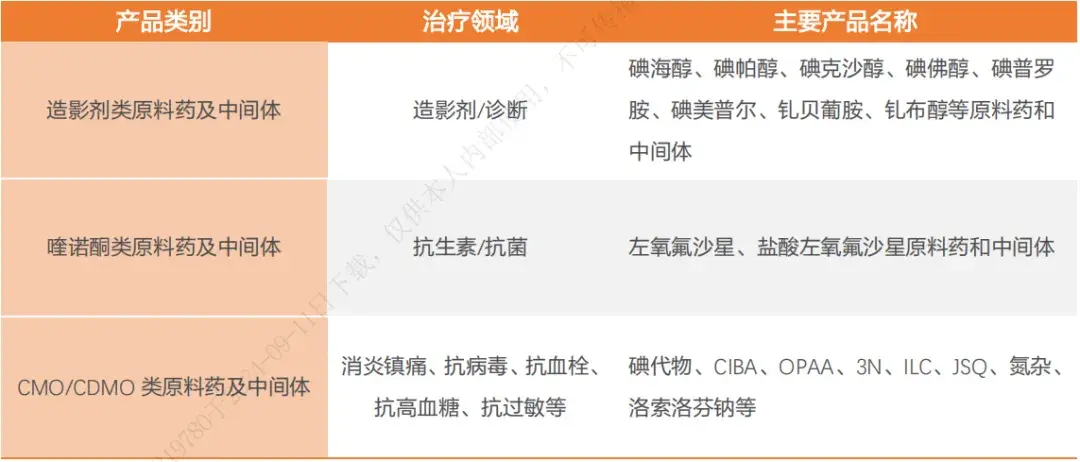

比如从事特色原料药和中间体业务的奥锐特,一直在推动““原料药+制剂”一体化战略。制剂业务虽然刚刚起步,不过拳头产品地屈孕酮片在去年获批上市后商业化表现不错,24H1成功放量拿下了9,247.59万元的销售额。作为国内碘造影剂原料药的一线龙头,司太立也在践行一体化布局。其24H1在国内制剂业务方面取得了近3亿元收入,同比增长27.38%。

司太立原料药、中间体产品布局,来源:公司 2022 年报,天风证券研究所

三、国际竞争激烈,CDMO进展不顺

在周期反转的一片喜气洋洋中,有一些可能对原料药行业产生长期负面影响的因素也在悄然走近。

长期以来,出海都是中国原料药公司的一大业绩来源,超过一半的国内产能都供给海外市场。但受到全球原料药行业周期低谷等因素影响,我国原料药出口出现了一定阻力。这也和其他供给国的不断扩产有关,在全球原料药市场中,印度就是我国的最大竞争对手之一。在全球TOP20的CEP证书持有者中,有14家来自印度。近年来,印度政府还在着力推行生产挂钩激励(PLI)计划,主要手段是扶持其国内的原料药及中间体生产。不但降低了进口依赖度,也在地缘政治博弈的背景下部分取代了中国在市场中的地位。印度虽然在发酵产品上仍处在劣势,不过用工成本低至中国的1/3到1/4,制药过程中较为关键的环保成本也相对低得多,具备一定的竞争优势。

这对国内厂商的布局产生了直接影响,部分公司的业绩贡献大头都转向了国内市场。比如浙江医药,2023年来自于国内的营收比例是71.9%,而十年前大约是一半一半的。其实今年上半年原料药出口额也是有213.4亿美元的,只不过微增0.1%的表现难言理想。再联系我们提过的维生素等大宗产品价格大幅提升的背景,这个增幅就更难令人满意了。

面对日趋激烈的国内外市场竞争,不少原料药公司也把转型希望寄托在了CDMO业务上,毕竟成本是一大优势。但这门生意如今也在使劲内卷,A股市场就有凯莱英(002821)等一众CDMO公司,不太容得下后来者了。像CDMO业务布局最坚决的九洲药业(603456),上半年只录得19.71亿元相关收入,同比大减两成。

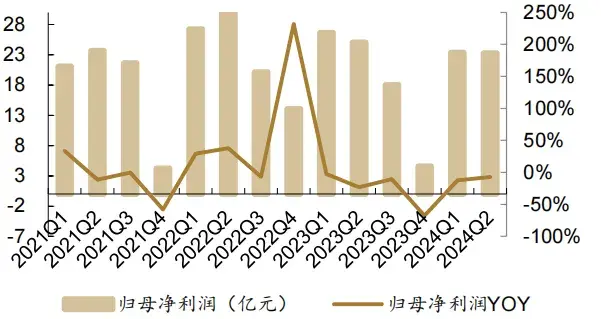

原料药公司归母净利润及增速(单季度),德邦研究所

全球竞争压力加大,加上CDMO等新业务拓展可能存在的困难,其实国内原料药厂商在周期性修复之外切切实实地迎接着以往未曾面对过的窘境。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#原料药领域反垄断,板块影响几何?#

本文作者可以追加内容哦 !