$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五 粮 液(SZ000858)$

#茅台盘中跌破1300,何时触底反弹?#

关了七天小屋刚放出来,以后还是少聊些宏观的东西,

对于茅台,可能是大部分公募基金经理必配的方向,之前聊过一次茅台的历史背景和估值,但是明显当下市场是非正常市场,而对于投资,追求确定收益的朋友当下一定要特别关注这些特殊企业,我们今天测算一下如何用马丁策略定投茅台在未来3-5年获得40%以上的超额收益。

那天随手拍了一张照片,叫反了的茅台牛,牛角牛腿都清晰可见只不过后腿稍微踹的深了,拍完后周五又下跌2.32%,腿又长了一些。。。

从技术结构来看,除了21年在抱团牛中炒出了极端估值外,已经经历了三年的下跌,周线级整体处于下降通道内,但是如果叠加gdp增速通胀率甚至之前我们讲的城镇化率等等增速因子,目前茅台几乎进入了向下极端估值区间。

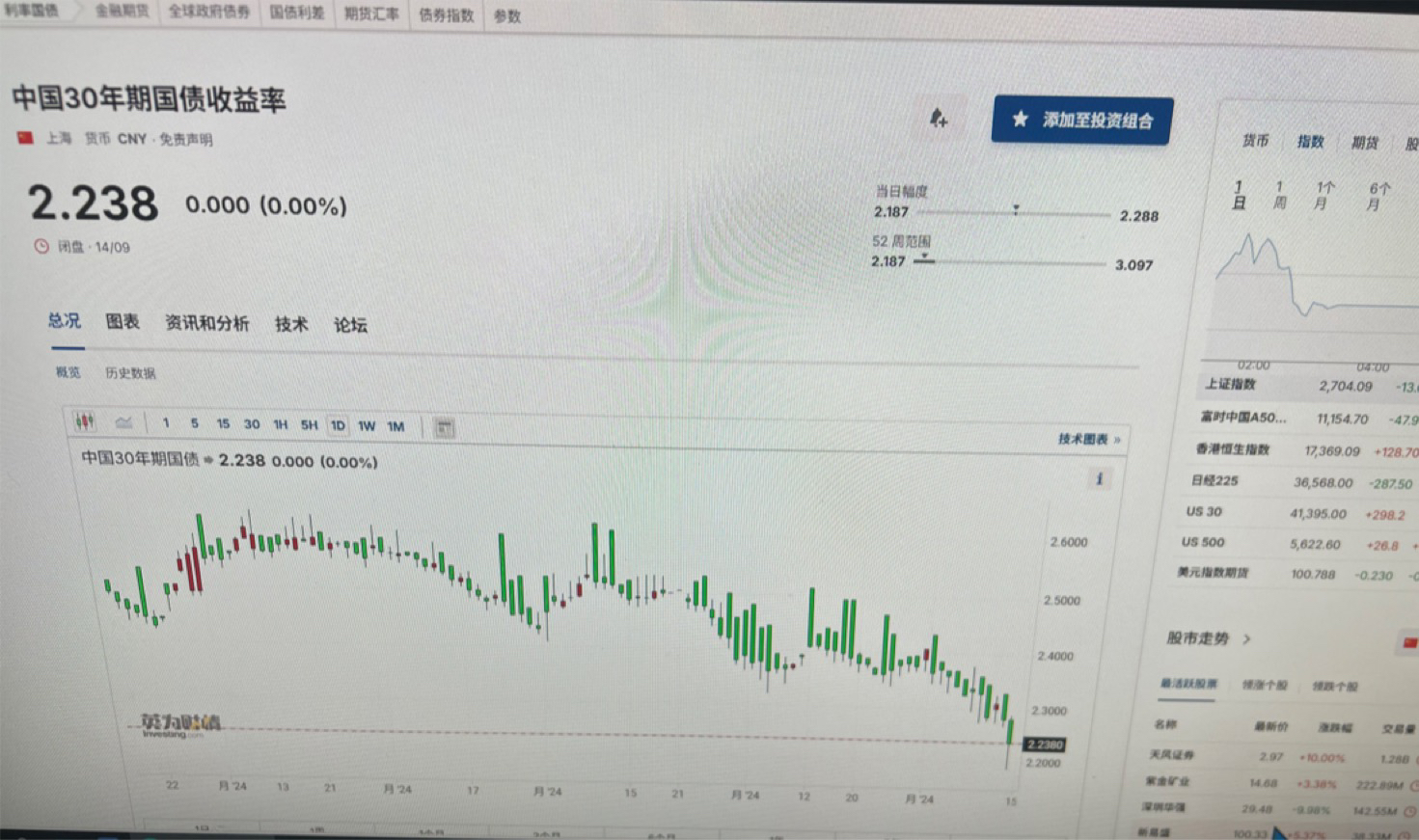

1228-1240附近是我们建立的白酒企业估值评估模型的极端估值区,其中PE的极端估值区在18.85-21.13,进入极端估值只有两次,第一次14年的塑化剂,第二次18年的贸易z和三公消费,所以大家要明白当下的机会,换句话说,如果回看过去20年,给你2700的指数定投机会也是很难得的,同时技术上大概也在技术结构的下轨偏上,比如我们以周五的价格为例,23年年度现金分红每股30.876特别分红19.106,周五股票价格1304.13,盘中最低1297.3,那么股息率年化为3.853%左右

要知道周五我们的30年期国债价格再创新高,意味着我们当下资本资产定价之锚的收益率再创新低,无风险收益率已经来到2.238%

那么当下大家关心的问题无非就是股价何时见底是否会覆盖股息率,比如本来年化3.853%的股息率,结果两天跌了5.58%。竹篮打水一场空竹篮还坏了。

茅台没有拆过股,所以还是比较贵,能配置茅台的朋友大多追求稳定的投资收益,其实茅台也很清楚,那些说所谓茅台太贵年轻人不喝茅台喝白酒不健康等等的,也不会是茅台的客户,而过去我们讲在经济萧条时,真正穿越周期的资产反而是产业发展第四阶段的奢饰品

举个例子,比如全国地产在下降,你可以看到广深的豪宅和三四线城市的价格同样在跌,但是等经济复苏周期来临,广深的豪宅价格由于稀缺性和增长因子还会再创新高,但是三四线的城市级别可能很难再回扩张区间,比如东京都神奈川大坂京都府与德岛大分秋天等地区价格的区别,对于茅台也一样。

如果说影响,那么当下最好卖的一定是牛栏山,但是喝茅台的会直接去喝牛栏山吗?不会,一定有传导过程,而且从茅台的销售数据来看高端客户的消费影响并不受宏观影响,那么为什么二三线白酒也同步在跌。

第一个市场流动性扛不住大家伙们的上涨,甚至是稳定,基金经理的调仓甚至应对赎回的压力在流动性本身不足的市场一定会带来额外抛压,这种抛压在当下没有增量资金的情况下会被放大

第二个资产的定价按我们讲的资本资产定价模型三要素,是一定随着宏观波动的,比如我们日常去看盘的股债跷跷板,只要无风险利率下行资产价格肯定没好,不需要那么多原因,或者下跌后找理由,怪量化吗?是转融通吗?是减持吗?这些过去都有,为什么现在放大了呢?所以你只要看到资产定价之锚的30债还在创新高还在大牛市,资产价格好不了,包括日内,这是常识啊朋友们。

那茅台是不是好公司,我可以肯定的告诉大家,是,我们过去接触的一级市场比如天使轮一轮二轮到送上去,大多是科技公司,为什么?估值给的高啊,资本运作赚得多啊,一上去透支未来几十年的收益而且还是个不赚钱的公司

大家要清楚一个常识,如果你去看一家公司的财务转况,他的生产与销售在财务中占比很大,那么我们大概率会归类到“制造业”的传统行业,也就是他可能很赚钱,但是不值钱

这种企业如果运作去ipo,一定会设立四级公司,也就是股权架构之少分四级,在第四级拆分生产/销售/研发(科技)/运营四个子公司,将销售或者运营的流水导向研发的子公司,并且设立私募为主体的员工持股计划并且主推研发的这个子公司来募资ipo

这样就成了一家“很赚钱”并且“很值钱”的科技型企业,员工持股计划方便进行资本运作,讲企业的资本价值无限放大。

这也是茅台的问题,也是A股大多数企业的问题,所以才会有茅台不止跌指数不见底的说法,也就是你可以说他很赚钱,但是它并不值钱,唯一的溢价来自于品牌溢价。

从业绩上看从18年的800亿到现在已经1600亿了,绝对的现金奶牛,如果大家越过财务那么你去看茅台的资产负债表你就知道他为什么配这么高的估值,他的资产几乎全是现金和理财,排除应收款和预付款这种经营性负债外,这几乎就是一家零负债的公司,然后就是高额分红和高产品利润,我可以肯定的告诉大家,在整个A股市场,除了贵州茅台你找不到任何一家资产结构能比肩茅台的企业,甚至茅台的资产结构成了消费企业的标杆

对于穿越周期的资产比如劳力士lv法拉利等,都有一个比较明显的特征,就是没有产品创新压力,第二个二级市场流动性好,举个例子,八年前买一块劳力士的全k金款迪通拿,只要别磨损甚至现在回收价都在公盘价之上,在经济低迷时期他的价格会跌,但是当经济一热他会带你穿越经济周期,这种特性是苹果特斯拉英伟达这些龙头企业所不具备的,就好像特斯拉只要他延迟发布新款,可能就会丢市场份额,如果科技公司不更新换代,可能会被同行替代一样,而茅台就不会有这个问题,研发投入上不烧钱才会有91%的产品毛利率。

毕竟茅台是商业的润滑剂也是聚会的润滑剂,在经济低谷期往往会面临着杀估值,但是从13号的飞天价格来看,依旧在“建议零售价”之上,你依旧无法画1500买到茅台,说明市场依旧处于供需结构较强的状态

再看一下怎么投资,假设你手中有三百万的资金,在1305/1245/1195三个点分别买1/2/4手,此时仓位不到30%,由于宏观情况比较极端并且应对极端行情和整个康波衰弱期对消费的影响,保留七十的仓位,当股息率超过4%时,以3手为单位上加,每浮动10bp加一次,预期股息率4.5时你的仓位达到80%,此时价格向上波动8%,你的持仓变为盈利,并且每年有4%左右的固定收益,按我们5%的gdp增速目标,股价预期三年收益20%,固定收益接近14%,五年预期持仓收益30-40,固定收益接近25%,这才是稳定的投资搭配策略。

至于假期间的经济高频数据我想一下怎么合规并委婉的给大家解读,整体偏空,还是注意风险

提前祝大家中秋快乐,阖家欢乐,身体健康,投资顺利,账户长虹![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !