最新简要:$翔楼新材(SZ301160)$

1.公司上半年销量在8.5万吨左右,预计下半年产量比上半年还有提升,全年的销量大概在18万吨左右。全球的价格还是比较透明的,安徽工厂投产后,海外业务会进一步提升。

2.公司产品的原材料是钢材,钢材价格在近期有所下滑,这一现象带来了多方面的影响,但对毛利影响有限。首先,公司产品销售价格会根据钢材价格的变动而调整。同时,公司拥有一部分采取锁价机制的客户(40%-45%锁价,锁价3-6个月,部分逐月定价),这些客户在锁定期内价格可能会高于当前市场价格。但总体来说,毛利相对于比较稳定的。

3.安徽的人员从一季度的时候就已经开始招聘了,并且在二季度的时候已经逐步到位,招聘人员中各类都有。安徽的位置非常好,公司80%的订单来自汽车板块,安徽省是全国重要的汽车产业基地,所以我们生产基地放到安徽。安徽工厂在投产后会有一些新产品出来。首先在调质热处理方面,公司会有一些新的产线及产品。第二,轴承类产品会有大批量的供应(苏州工厂目前在小批量的供应,目的是留存客户)。第三,公司还会推出复合型材料以及机械设备上的一些材料。总体还是分三个板块的产品:汽车零部件材料、轴承材料、热处理加上其他高端制造的材料。另一方面,公司已经公告了对安徽生产基地追加投资的公告,预计明年会建成首批15万吨产能。

安徽工厂一期的产能对应的订单目前已经敲定,产能落地了就能直接供货,订单已经敲定。公司所有的订单和项目都是提前两年就开始筹备的,所以为了保证顺利的衔接新的工厂,这个产能落地是能直接供货的。因为苏州工厂产能有限,目前是这些产品在苏州工厂通过小批量供货,通过客户认证,把订单拿到。未来等安徽工厂开工后,就可以大规模量产。

4.竞争格局:我们产品结构不一样,很多是做普通材料的,我们是做高端制造和汽车板块的,这个板块是有很高门槛的,其他企业进入的难度较大,所以同行扩产对我们的影响不会很大。

5.机器人柔轮材料目前处于测试阶段,在积极推进中。

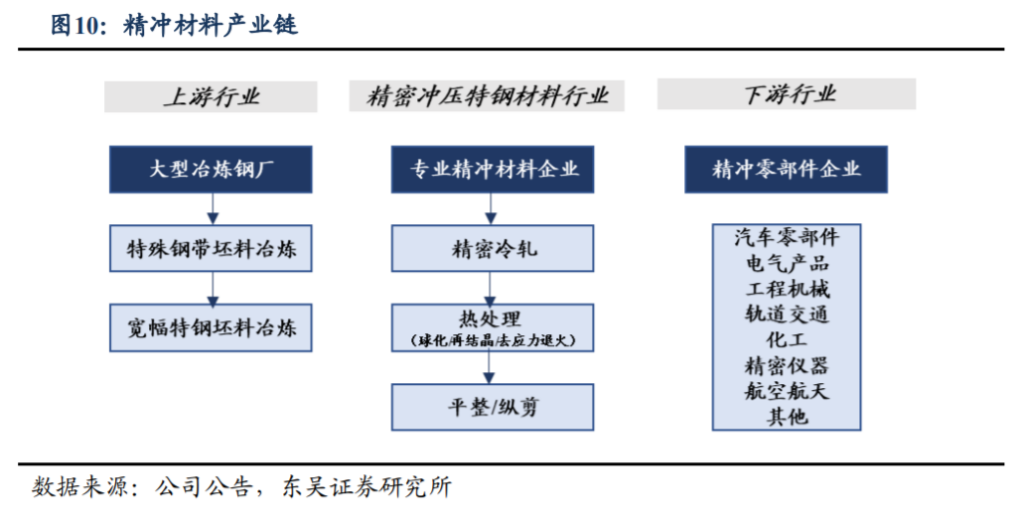

公司是专注于定制化精密冲压特殊钢材料领域的高新技术企业。公司通过自主研发与技术创新,深耕精密冲压特殊钢材料细分领域,以区别于大型钢厂市场容量大、可实施规模化、标准化生产的特点,可直接满足诸多细分领域小批量、定制化的市场需求,从而与大型钢厂在产品和工艺上形成优势互补与差异化竞争,盈利能力稳步提升。

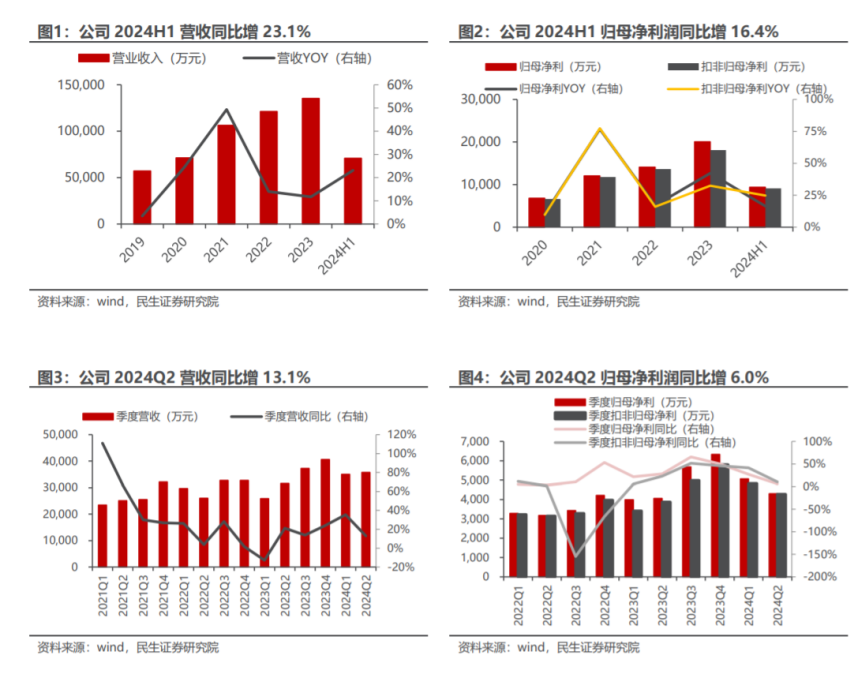

2024年上半年公司实现营收7.08亿元,同比+23.1%;归母净利润0.94亿元,同比+16.4%,业绩基本符合预期。2024Q2实现营收3.57亿元,同比+13.1%,环比+2.0%,归母净利润0.43亿元,同比+6.0%,环比-15%。

公司2024H1量增价稳,产能释放可期:

1)量:2024H1公司延续去年下半年新能源汽车发展良好态势,产销量同比呈现高速增长状态。预计上半年公司销量同比增速接近30%,其中Q1增速接近40%,Q2增速为18%,主要原因为Q1基数较低导致,环比来看量持续稳健增长。展望2024全年,我们预计公司有望完成18万吨销量目标,后续安徽工厂投产后产能释放可期。

2)价:2024H1预计公司整体产品吨价为8200元/吨左右,吨毛利2068元/吨,yoy-5.3%,主要原因为公司营收占比超80%的汽车零部件材料存在少部分以价换量现象,而工业用材料由于产品结构调整毛利率整体有所提升,综合来看,2024H1公司毛利率为25%,yoy-0.3pct,Q2环比Q1毛利率提升0.1pct,我们预计年内有望保持稳定。

新工厂人员提前布局叠加股权激励费用支付增加,影响2024Q2业绩释放,看好后续盈利能力修复:2024H1公司销售费用率/管理费用率/研发费用率分别为2.4%/4.0%/4.4%,yoy+0.2/-0.1/+0.5pct。

1)股份支付费用2024H2仍待支出。销售费用率同比增加主要原因为限制性股票激励计划确认的股权支付费用有所增加,据公司之前公告披露,预计2024年股权支付费用为3249万,同比2023年高952万,若按照平滑预计,下半年预计仍有1600万左右费用待支付。

2)新人员招聘提前为新工厂布局增加研发费用。公司2024H1为安徽新工厂新招聘数名研发人员,支付薪酬费用较高导致研发费用率有所增长。

3)2024H1公司受益于先进制造业企业增值税加计递减政策,增加其他收益564万,占总营收比例yoy+0.7pct,可持续至2027年。

4)2024H1公司归母净利率为13.2%,yoy-0.8pct,整体较为稳定,其中2024Q2归母净利率主要受人员增加影响环比下滑2.4pct,预计下半年公司盈利能力有望恢复稳定。

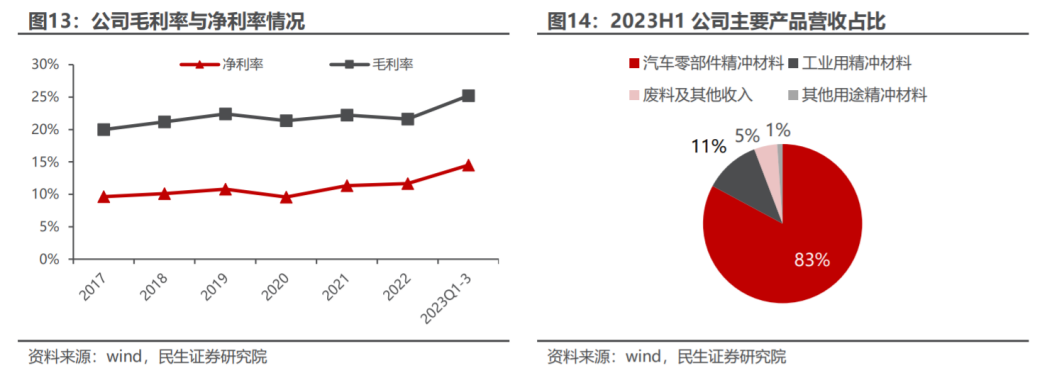

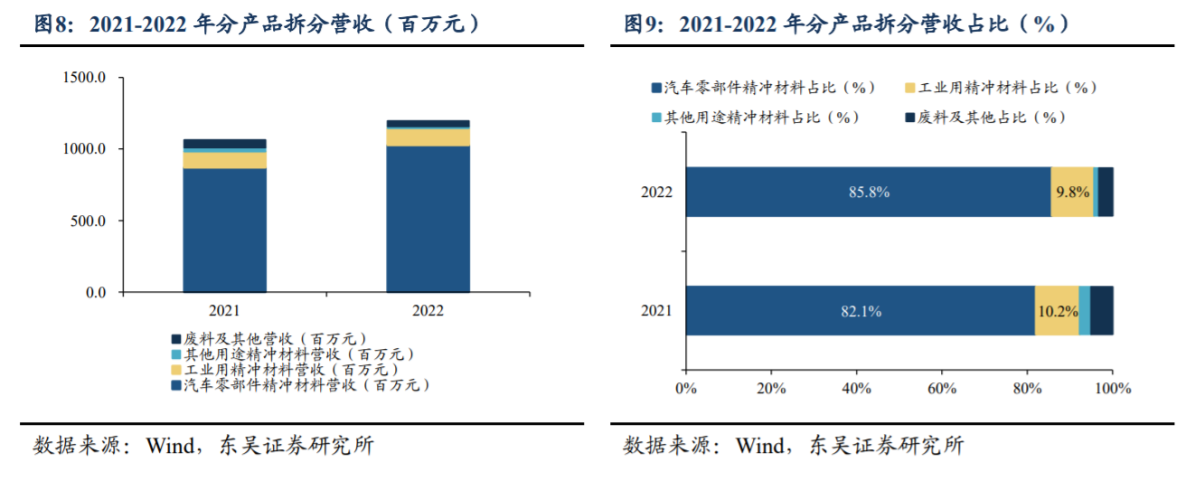

公司综合毛利率整体呈上升趋势。汽车零部件精冲材料构成公司盈利主要来源。

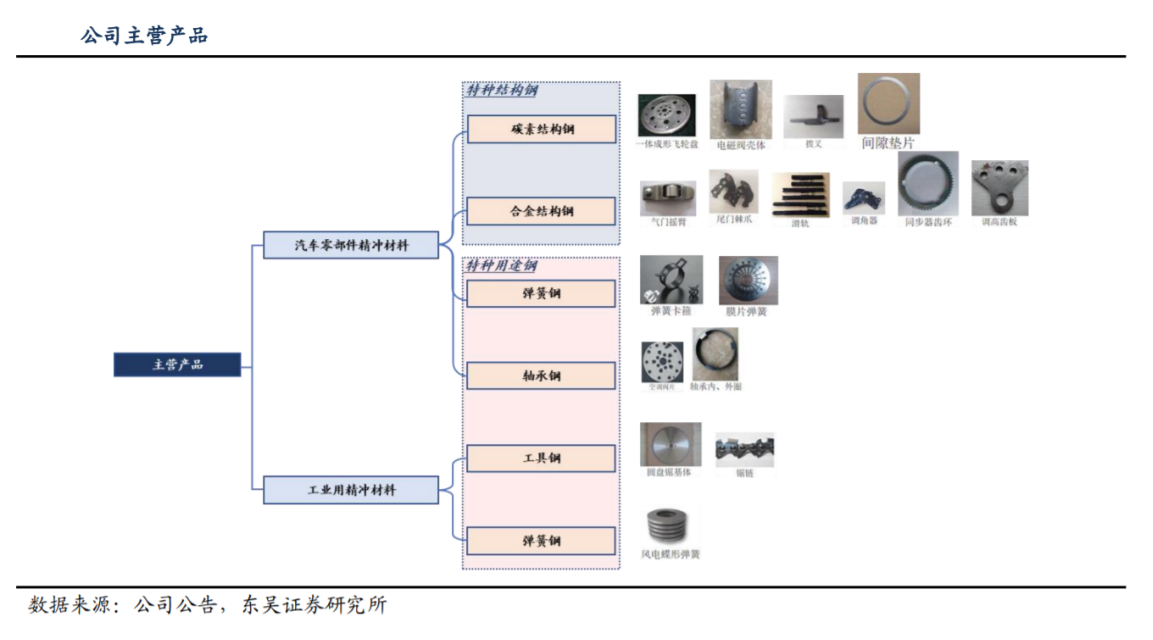

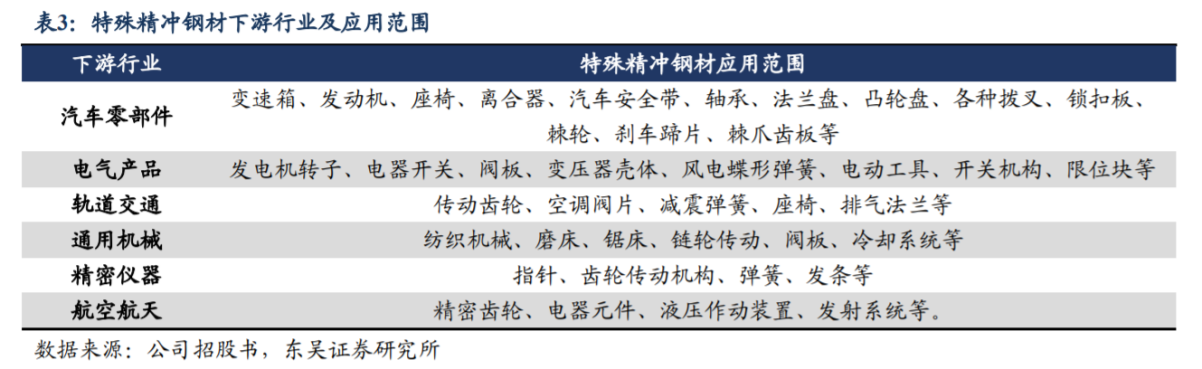

汽车零部件需求持续增长,精冲钢应用领域不断拓展。精冲特殊钢应用领域主要为汽车零部件,而精冲加工的零件具有冲裁面光洁、尺寸精度高、平面度高等优点。随着我国汽车消费的增长及轻量化趋势下单车使用量的提升,精密冲压钢需求有望持续得到提振。此外,近年来国内切削刀具,工程机械等非汽车领域对精冲件的需求增长也同样保持较快增速。

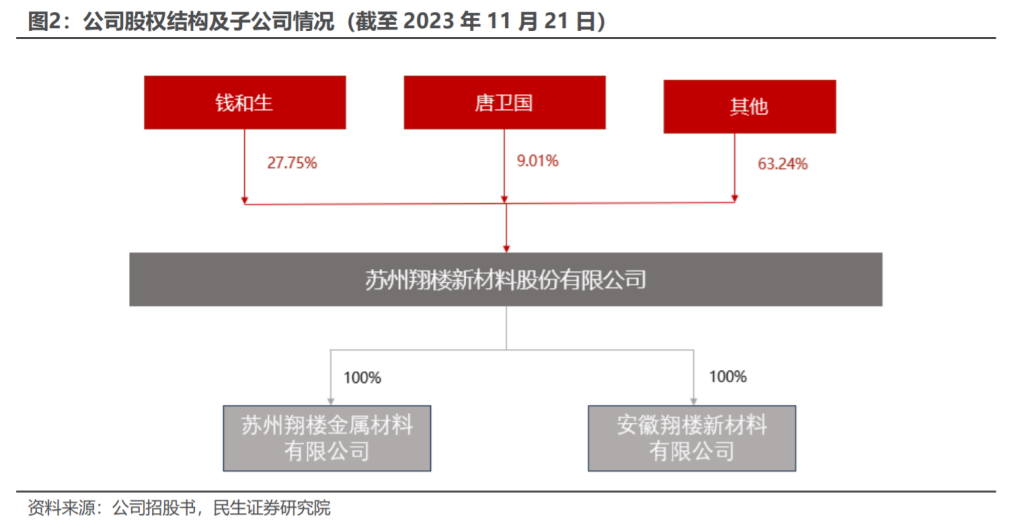

公司的实际控制人、控股股东为钱和生,担任公司的董事长,直接持有公司27.75%的股权。公司其他股东的持股比例较为分散,其中第二大股东为唐卫国,直接持有公司9.01%的股权,其余股东持股比例均为5%以下,显著低于钱和生的持股比例。

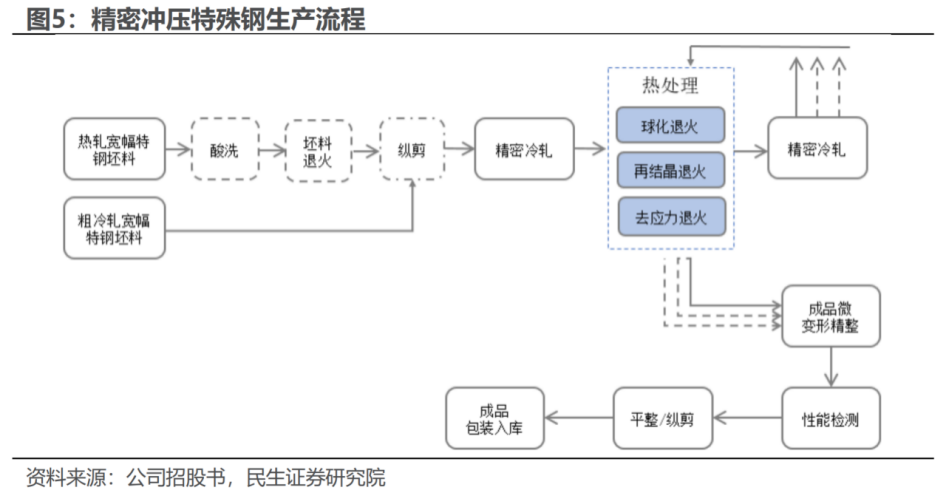

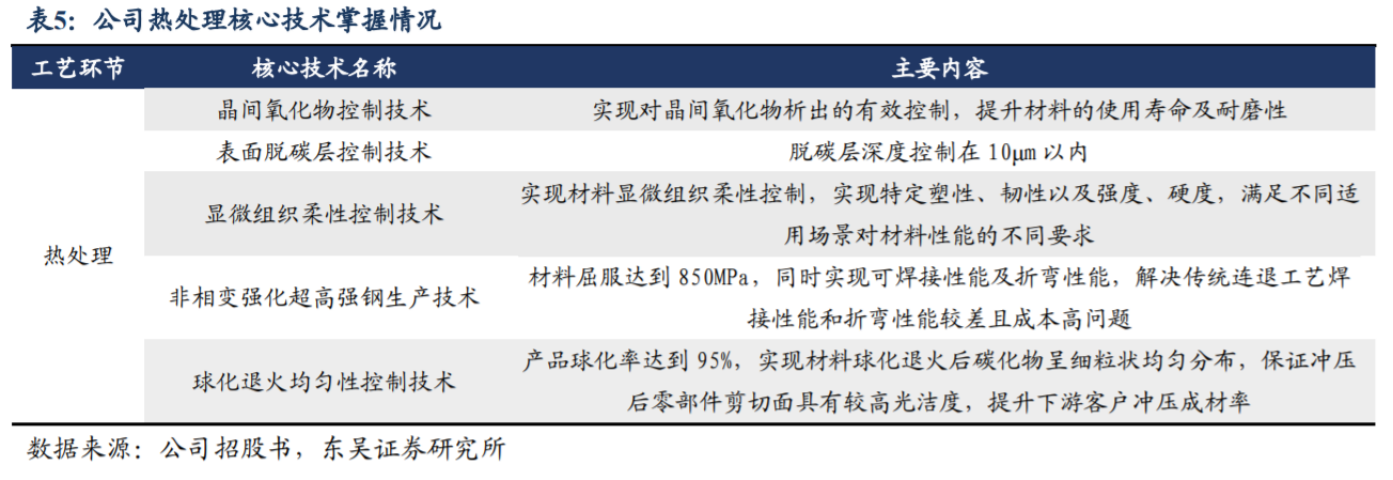

公司在热处理、精密冷轧等环节掌握核心技术。公司掌握了独特的设备改造技术,并掌握热处理核心环节、精密冷轧工艺环节共8项核心技术,提高了生产效率、能源利用效率,形成了可以满足客户高质量及对特殊产品要求的能力,助力公司不断实现高端产品国产替代。

掌握优质客户资源,在手订单充足。公司不断提升产能,同时致力于市场前沿技术,凭借其严格的质量控制体系和快速的响应机制为客户提供优质的产品和服务,目前已与慕贝尔、麦格纳等多家国内外知名汽车零部件供应商建立了长期稳定合作关系,在手订单充足。

公司掌握多项热处理工艺核心技术,产品球化率可达95%。精密冲压特殊钢材前期研发认证周期需1-2年,加工生产环节复杂,其中热处理环节技术壁垒较高,最终产品一般会要求球化率>90%,甚至>95%,因此热处理技术对于生产企业来讲至关重要。

公司核心优势之一在于掌握多项热处理工艺环节核心技术,实现国产替代,最终产品球化率可达到95%,竞争优势突出。

把握需求释放机遇,积极扩张产能。公司当前产能14万吨,产能规模已属于国内同行业第一梯队。其IPO募投项目拟再投资年产精密高碳合金钢带4万吨项目和研发中心建设项目。其中,年产精密高碳合金钢带4万吨项目总投资22000万元,研发中心建设项目总投资4830万元。该募投项目将进一步扩大公司产能规模,增强公司行业地位。#【有奖】中秋畅想大赛:我给大A送月饼#

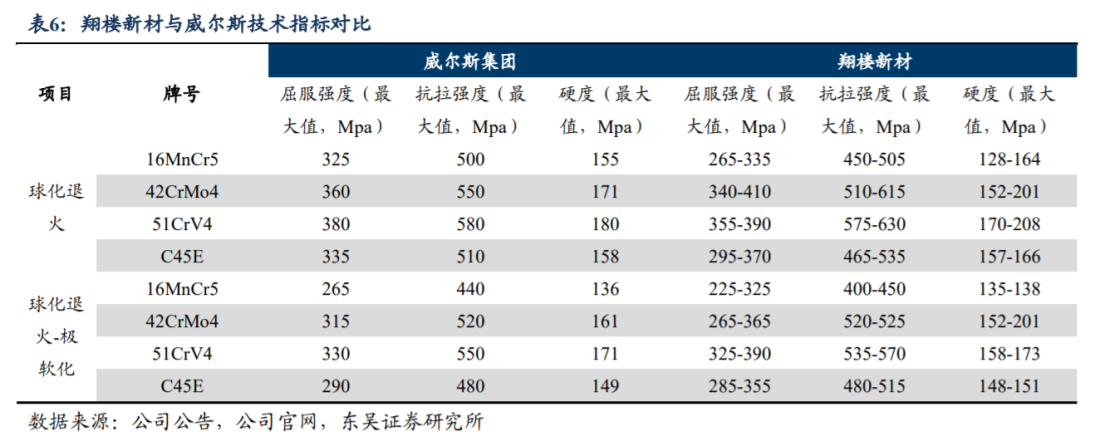

公司产品性能齐肩国际水平,竞争优势凸显。业内公司主要竞争对手为国际精冲金属材料巨头德国威尔斯集团,其产品质量处于国际高端水平,而公司常见牌号产品相关技术指标与威尔斯相近,达到国际一流水平,竞争优势显著。

股权激励+定向增发,彰显公司信心。2022年10月26日,公司首批授予部分董事、高管、核心员工等31名激励对象180万股第二类限制性股票,有利于保证核心团队稳定性,调动员工积极性,为公司长远发展奠定基石。此外,公司向公司实际控制人、控股股东钱和生持股100%的企业和升控股发行股票360万股,体现了实控人对公司未来经营的信心。

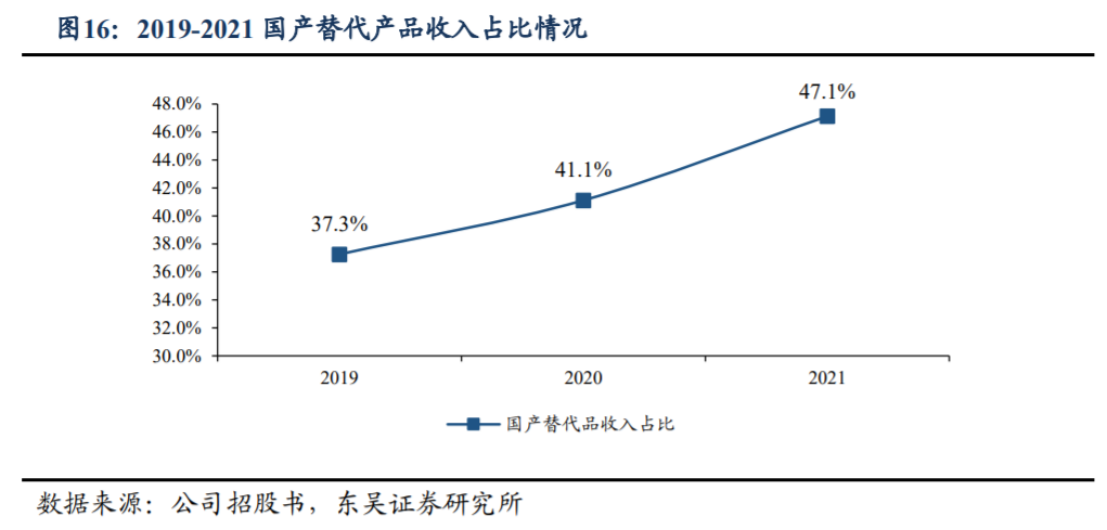

从结果来看,公司国产替代产品市场接受度较高,收入占比持续提升。公司部分产品实现国产替代,广泛用于汽车发动机、离合器系统等核心领域。2019-2021年国产替代品收入的占比分别为37.3%、41.1%和47.1%,呈稳步上升态势,侧面印证公司产品接受度较高。

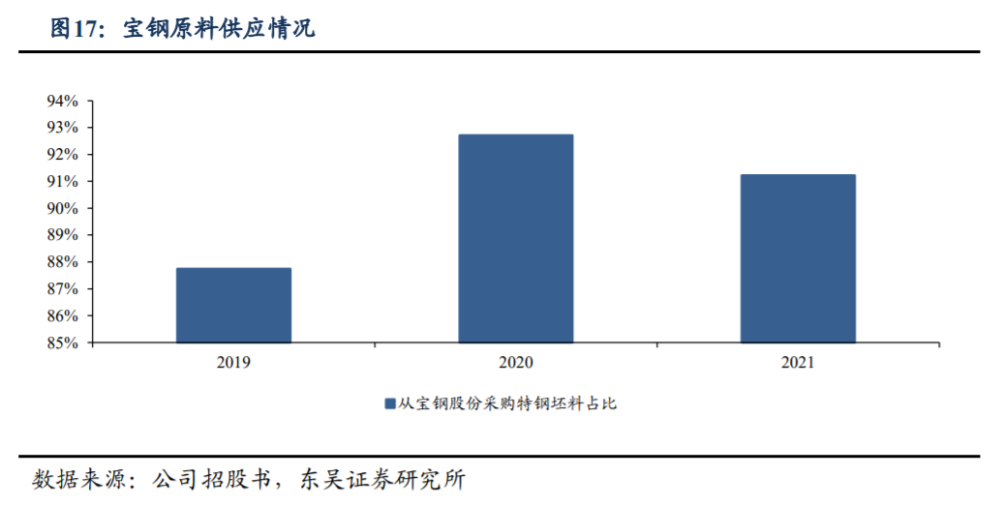

联动上游产业链,与龙头钢企宝钢股份深入合作,同频共振。上游原材料供应商为钢企龙头企业,提升原材料采购稳定性。公司的主要原材料为宽幅特钢坯料,原材料供应稳定是保障产品质量、稳定产品产出的关键,公司原材料主要来源为全球碳钢品种最全钢铁企业之一的宝钢股份,能充分保证产品质量与供货稳定。公司在宝钢股份的采购比例在2019-2021年依次为87.7%、92.7%和91.2%。

联手宝钢共建联合工作室,合作研发定制化产品,增强粘性。公司于2019年同上游行业龙头企业宝钢股份建立联合工作室,开展对于下游客户产品需求的合作研发,由于公司定制化产品居多,上游提早介入利于上下游高效合作,增强合作粘性。

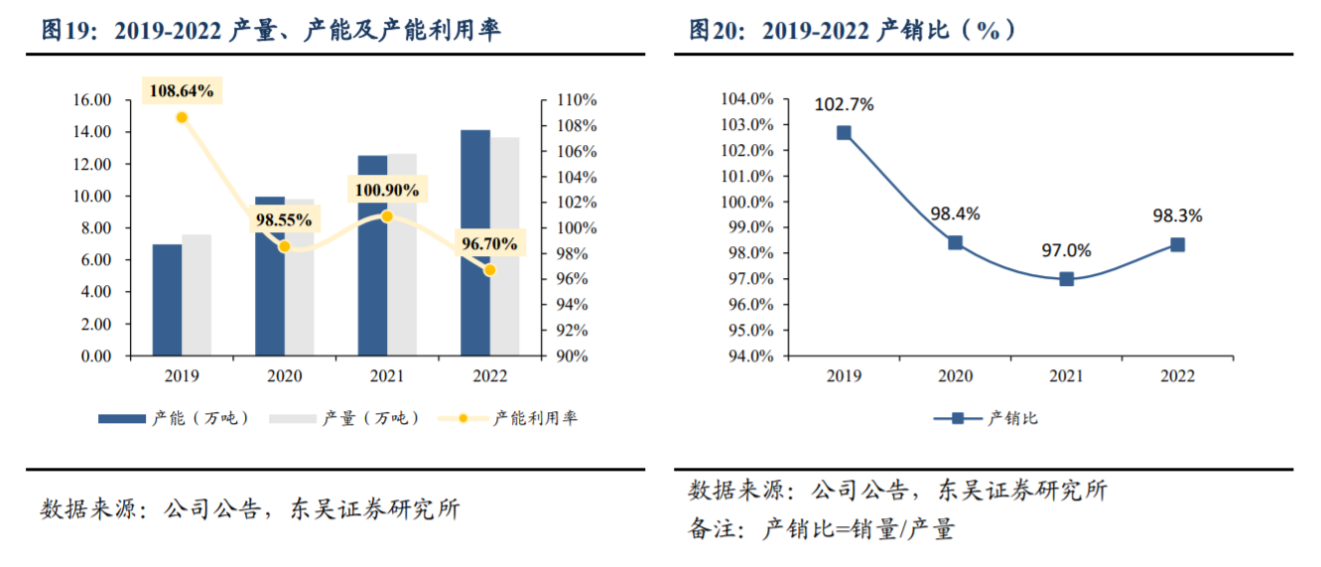

公司近4年持续接近满产状态,且需求消化良好。2019-2022年的产能利用率持续维持在96%以上,接近满产状态,同时产销比持续保持在97%以上,印证产品需求较为饱满,去化良好。

募投产能扩大近30%,产能释放有望带动公司规模进一步提升。公司产能规模预计将由2022年的14万吨,在2025年提升至18万吨,产能扩大29%,有望进一步带动公司规模及市场占有率提升。

本文作者可以追加内容哦 !