要约收购虽然终止,但留下的疑问却未终结。8月31日,ST新潮(600777)发布公告称,经比照《上市公司收购管理办法》第八十三条规定,收购人与相关股东存在一致行动人的情形,汇能海投决定终止本次要约收购的相关工作。

此外,按照相关规定,自公告之日起12个月内,该收购人不得再次对同一上市公司进行收购,由内蒙“煤炭大王”创立的汇能系要约收购ST新潮暂时画下句号。

但由这起要约导致的汇能系一致行动人也浮出水面,其各自分兵绕开监管要求5%需要公告的红线,增持上市公司股权一直到20%才被逼公告一致行动人关系,岂是理解偏差所能解释?

百亿元要约收购闹剧

ST新潮主营为油气开采,持有的油气资产全部位于美国德克萨斯州二叠纪盆地。2022年俄乌冲突导致油价上涨,ST新潮净利润大涨至31.27亿元,2023年原油价格有所回落但依然维持在相对高位,公司利润为25.95亿元,按照2023年底每股约3元的价格,公司市值不足200亿元,估值处于较低水平,这主要是因为公司相对较高的有息负债及境外油气开采的不确定性,且公司股权分散,机构持股比例也不高,单一最大持股比例为6.39%,是适合收购的标的。

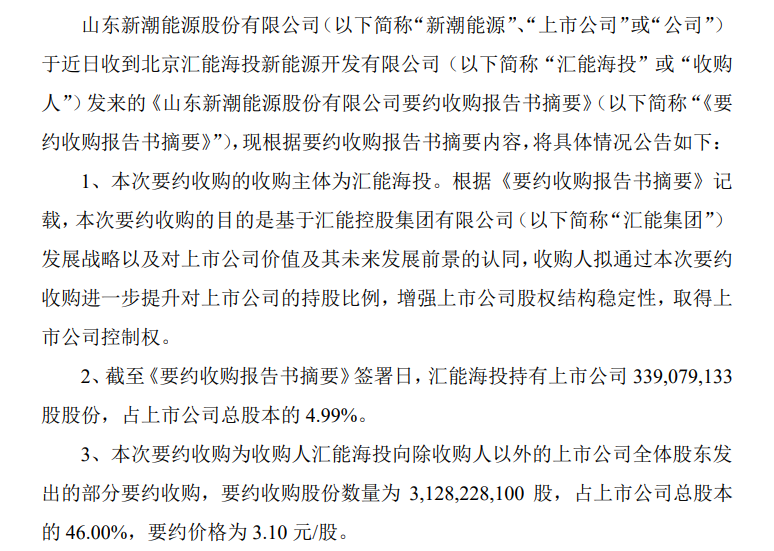

《财中社》注意到,8月23日,ST新潮发布公告称,第三大股东北京汇能海投新能源开发有限公司(下称“汇能海投”)拟以要约价格3.1元/股向全体股东发布部分要约收购,收购数量为31.28亿股,合计要约收购金额近百亿元。汇能海投表示,收购人拟通过本次要约收购进一步提升对上市公司的持股比例,增强上市公司股权结构稳定性,取得上市公司控制权。

据ST新潮股东变动表,此前一季度末尚未进入前十大股东的汇能海投在二季度大幅加仓至4.99%,位列第三大股东,按照最低的1.43元/股算,至少耗资4.85亿元。

至此,汇能海投浮出水面。据公告,汇能海投成立于2023年4月,截至2023年底净资产只有3660万元。不过,汇能海投由汇能控股集团有限公司(下称“汇能集团”)100%持有。

而汇能集团大有来头,其是由被称为“内蒙古煤炭大王”的郭金树成立,目前企业规模在内蒙古名列前茅,据内蒙古自治区发改委6月25日发布的榜单,汇能集团以606.85亿元的营收和130亿元的纳税额,分列第三和第一位。

汇能海投的浮出引起了监管部门的关注。次日,上交所发监管工作函,要求汇能海投披露相关股东是否为一致行动人等信息。

6天后,汇能海投宣布与ST新潮第二大股东及其实控人、第四大股东、第五大股东构成一致行动人,合计持股比例达到20.5%。按照相关规定,未来汇能海投及相关方不能再收购上市公司股份,这桩近百亿元的要约收购也被中止。

分兵突击绕开5%收购需公告的规定

对于终止要约收购,汇能海投表示“由于汇能海投对相关规则理解可能存在偏差,本次要约收购存在重大不确定性……”

为了防止恶意收购,相关收购管理办法要求股东及其一致行动人在增持达到5%时进行公告并上报中国证监会、交易所,之后每增加或者减少5%也得按这一方式处理;此外,持股比例在达到5%后每增加1%或者减少1%需通知上市公司并公告。

显然,汇能系并没有按此处理,而是绕开了5%需公告的规定。据公告,上市公司第二大股东北京盛邦科华商贸有限公司(下称“北京盛邦”)2023年年底拍卖获得5.51%的股份,持股约3.74亿股,合计支付11.98亿元,不过在这此前,后者曾向汇能集团全资子公司借款12亿元。此外,截至8月30日,北京盛邦自然人股东吕建雄和李明静也分别持有55.58万股和12.75万股。

此外,第四大股东芯茂会世1号和第五大股东梵海汇享基金分别归两家独立的私募基金管理,不过,上述两家基金的出资人存在分别从汇能海投关联方借款的情形,合计借款20亿元,两者分别持股4.98%和4.56%,芯茂汇世1号增持主要发生在一季度,梵海汇享主要发生在二季度。

几乎同时,汇海海投与两家私募基金均增持在5%附近不再增持,虽然汇能海投对两家私募基金管理人不存在股权控制关系,但出于谨慎原则,汇能海投与其他三家存在行动人关系。

显然,从三家都增持不到5%就停手来看,汇能海投相关方显然是知晓相关收购管理办法,这种分兵增持的行为,显然是为了绕过收购管理办法5%公告的规定。

不过,据收购管理办法,违反相关收购管理办法的股东,在超过5%比例的,在36个月内不享受表决权。这是否适应汇能系的收购呢?如果是,这对志在控制权的汇能海投来说将可不是一个好消息。

本文作者可以追加内容哦 !