原来的“保健品第一股”太太药业如今已然消失在资本视野中了,取而代之的是,吞并丽珠后的健康元,尽管跻身A股化药板块TOP10,但由于核心业务主要来自丽珠,让这家平台型企业没有资本市场辨识度,逐渐活成了小透明。早年间,它尚且把握住上一个周期的机会,业绩稳健增长;而今新周期下,业绩承压,股价不温不火,一场硬仗也猛然来袭。

资深分析师:尧今

编审:苏叶

在资本市场,很难找出这样的第二对“母子”上市药企:业务高度融合,子公司丽珠集团直接撑起了母公司健康元3/4业绩。

这也导致闯荡资本市场多年,外界眼中似乎更能看到丽珠,反观叠加保健品等业务的健康元,资本市场对其认知似乎并无那般鲜明,由此增加了估值难度。相较丽珠超300亿市值,很长一段时间,健康元股价表现都更为萎靡,近两月甚至直接跌出200亿市值。

不知不觉中,健康元似乎逐渐活成了“小透明”,它究竟是整体估值被低估了,还是其他业务没有想象空间?

复盘历年来发展轨迹,在将丽珠收入麾下后,健康元似乎更像是将自身角色定位在“站在丽珠背后的女人”,倾囊整合资源以推丽珠。相较而言,在最初起家的保健品业务上,随着转型与发力创新,这块业务占比渐小,业绩浮动并不太多。

而今,摆在健康元面前,有两条路:一是成为一个控股母公司,即资本运营平台,不断孵化像丽珠一样的公司;另一个则是完全把丽珠剥离掉,再重装资产成为一个新公司。显然更现实的是第一条路,但至于这条路上,健康元这一平台上市价值有多大,目前并不清楚,市场也没有一个好的例子可供参照。

抛开资本市场的沉浮,一贯稳健增长的健康元,业绩压力骤增也摆上了台前。自2023年出现营收净利双降后,今年上半年仍未缓过劲儿。

健康元与丽珠集团何以如此走向?面对业绩压力,接下来打法是什么?究竟该如何给健康元估值?又该如何提升未来估值预期?CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议,来一一回答。

健康元股价走势

“蛇”何以吞“象”

要厘清健康元和丽珠之间的渊源,那绝对逃不开一位“关键先生”——财富榜常客朱保国。

那是1992年,彼时的深圳正陷入“淘金热”。当年,朱保国偶然机会从老中医处获得一药方,从而远赴深圳办厂,为该配方量产,并为之取名为“太太口服液”。由此,健康元的前身深圳爱迷尔食品有限公司成立。

当其初出茅庐之际,丽珠集团却已在江湖上小有名气。彼时,先于7年前成立的丽珠集团(1985年),已靠着一款胃药产品丽珠得乐(枸橼酸铋钾),走进千家万户。可除了地域上的相近,两者并无过多交集。

但一年后,两大企业不约而同迎来了各自的里程碑时刻。1993年,丽珠集团登陆资本市场,成为全国医药行业首家A、B 股上市的公司,一时好不风光。当时,拳头产品丽珠得乐在全国同种胃药市场的占有率超过80%。

同年,在朱保国的带领下,太太口服液成功上市,直接开创了女性保健品时代。这一产品横空出世后,很快便风靡全国,朱保国也借此赚得盆满钵满。公开信息显示,上市短短2年,太太口服液销售收入就突破3亿元。

当然,太太口服液之所以大获成功,实则也逃不开时代背景,外加大胆的营销策略。

彼时,中国的保健品行业尚处于起步阶段,尤其女性保健品这一细分市场缺乏充分竞争,健康元又在营销上攻势甚猛,请来不少当红明星为其“坐镇”,如林志玲、毛阿敏,赵雅芝均曾是其代言人,再搭配魔性广告词,如“太太美容口服液,早晚一支,脸色好、气色好! ”“太太口服液,让女人更出色!”等一度红极一时,俘获诸多“太太”们芳心。这一时代营销案例经典程度,不亚于90年代末“春节不送礼,送礼只收脑白金”的魔性洗脑。自然,在高广告投放下,太太口服液借由高毛利大行其道,很快就收获了业绩的胜利。

就在1995年,朱保国将公司也直接改名为“太太药业”(健康元前身,第二个名字),战略转型进军药业。随后不久,朱保国盯上了丽珠集团。可那时,太太药业虽风头正盛,但相较资历更“老”的丽珠集团,仍实力相对悬殊,很难一口“吃下”。不过,这一暗含心思也算是为后续收购埋下伏笔。

机会总是留给有准备的人。2001年,太太药业成功登陆A股上市,成为“保健品第一股”,并募集到17亿元资金。一夕间,朱保国也身价暴涨,并一举登上了2002年中国福布斯富豪排行榜。

同一时间段,正逢丽珠大股东光大集团内部战略调整,出售股份,从而使得丽珠被多家逐鹿。2002年,在与业界赫赫有名的哈药集团和东盛集团争相竞购中,太太药业成功将丽珠收入囊中,一跃成为其最大股东。靠着这起“蛇吞象”收购,朱保国更是在资本市场上一战成名,旗下坐拥两大上市公司。一年后,收购了丽珠的太太药业更名为健康元。

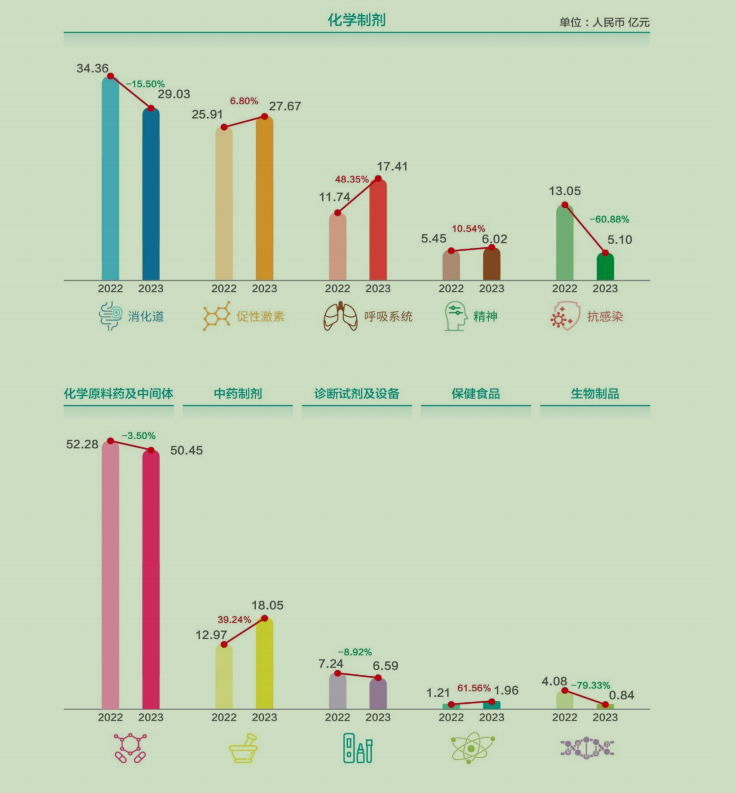

此后近20余年发展中,为应对不断发生变化的外部环境,健康元也在不断拓宽自身边界,持续进行转型升级。大致可分为三大阶段,2010-2015年投身生物医疗,重点布局呼吸领域;2018起,又开始布局高端复杂制剂技术平台,吸入制剂平台脱颖而出;2022年加速创新药、高端复杂制剂研发,推进全球化进程。而今,健康元已逐步发展为涵盖化学制剂、中药制剂、化学原料药及中间体、诊断试剂及设备等多重领域的综合型制药企业。

丽珠“兴”,则健康元“兴”

丽珠兴,则健康元兴。

细究健康元各大业务占比,化学制剂为其第一大收入来源,营收占比超半;其次是中药制剂等。而发家的保健品业务,业已占比不多。其余业务因占比相对低微,同样不过多赘述了。

健康元核心产品(来源:2023年财报)

而从业务业绩构成来看,理解健康元,可简单视为丽珠部分和非丽珠部分。

以2023年双方业绩为例,健康元营收166.46亿元,而丽珠集团营收124.3亿元,占健康元营收比例超70%。因此,丽珠和健康元历年来业绩也呈现高度融合,曲线表现极为一致,意味着两家上市公司命运几乎完全挂钩。

来自丽珠的不少拳头产品,为健康元贡献了业绩大头。如第一大收入来源化学制剂中,其中的处方药包含消化道用药、心脑血管用药、抗微生物用药、抗肿瘤用药、辅助生殖用药、神经类治疗用药等多个领域,非处方药包含消化道用药“丽珠得乐”、“丽珠肠乐”等。而在中药制剂领域,丽珠集团抗肿瘤扶正用药“参芪扶正注射液”、感冒类药品“抗病毒颗粒”等皆是健康元中药产品的代表。

然而,从市值表现来看,“母公司”健康元与“子公司”丽珠却相差较为悬殊。单以A股表现来看,丽珠基本维持在300亿元,健康元却已长期不足200亿元,几乎仅为子公司丽珠的一半。

资本市场上对于丽珠的品牌认知度,也似乎更为鲜明些。

在产品布局方面,各大阶段均有代表产品问世。丽珠早期主要依赖于胃酸相关治疗,凭借丽珠得乐、维三联、参芪扶正注射液等明星产品,攻下一席之地;后又进军高壁垒复杂制剂市场,2007年引进的艾普拉唑在2017年成功纳入医保目录后,全面放量;紧接着2009年推出的微球产品亮丙瑞林上市,并在2019年一举登上销冠宝座;而今,艾普拉唑与亮丙瑞林两大核心产品年销售额均突破十亿大关。

相反,拥有更多业务的健康元,资本市场对其定位却更为模糊些。除了丽珠部分,健康元更多了特有的呼吸业务和保健品业务等。

若仅从股份比例考量,健康元目前持有丽珠集团45.33%的股权,以丽珠A股当前约327亿元的市值估算,健康元所持有的丽珠部分市值接近150亿元。然而当前,健康元市值不到180亿元,这意味着其余近30%业务,仅撑起了健康元不到30亿市值。

两相对比下,健康元究竟是整体估值被低估了,还是其他业务没有想象空间?

抛开资本市场的表现,一向业绩稳健增长的两者,压力也明显迫近。纵观近5年业绩走向,在经历多年的业绩增长后,健康元和丽珠2023年营收罕见下滑。

先看丽珠,2023年营收微降,2024上半年降幅扩大至6.09%。细看背后原因,两大主力业务板块均在下滑,其中化学制剂板块上半年营收下降7.37%;中药制剂板块则更为夸张,下降了21.89%。

背后原因,脱离不了部分核心产品国谈、集采降价等共性原因,这点在传统优势领域消化道产品表现中,格外明显。上半年营收下降19.96%,直接拖累了化学制剂板块业绩。

与此同时,因去年同期流感和新冠高基数影响,中药制剂板块抗病毒颗粒受影响较大,导致今年H1收入同比减少。不过,在前几天的业绩说明会上,丽珠认为这一颓势不会持续太久,并给出了一大明确改善时间:预计今年三、四季度会逐步改善,全年利润争取维持稳定增长。至于成效如何,只得年底见分晓。

相对应的,健康元呈现相似业绩走向,同样经历了2023年业绩不佳,今年上半年仍未缓过劲。这一盈利能力下滑的趋势,主要归咎于多条产品线表现不尽如人意,特别是传统优势品种——消化道产品显著下滑。

健康元2023业务营收增长情况(来源:2023年财报)

审视其销售费用近年来表现,健康元在成本控制上取得一定成效,其销售费用率在过去5年持续优化,已从2019年的超33%下滑至2023年的不足27%。然而,相较行业内其它可比公司,健康元仍处较高水平,如人福医药销售费用率不到20%,复星医药也仅在20%左右徘徊。这意味着在激励市场竞争中,健康元仍需探索更为高效的营销策略,以进一步优化成本结构

从财务健康度来看,其余指标倒并无过多异常。

下一时代,是何打法?

过往多年稳健增长,起码可以证明,健康元把握住上一个周期的机会了。但随着这一年多业绩承压、大头产品销量下滑,预示着健康元接下来将面临一场硬仗。

从种种踪迹可见,健康元几大增量业务增量已浮出水面,未来打法几乎可管中窥豹。

一是,培养新“种子选手”,将目光放在呼吸系统用药上。

在呼吸领域,健康元实则布局已久,约10年前就开始投身其中,重点布局。

先提一大背景。呼吸系统疾病是我国第三大慢性疾病。其中,哮喘/COPD作为呼吸系统疾病的高发领域,患者预估超过1.7亿人。目前对于呼吸道疾病治疗的常用给药方法有吸入、口服、静脉、透皮等。

其中,吸入治疗被WHO推荐为哮喘及慢性阻肺疾病的首选治疗制剂。呼吸吸入剂即通过口鼻吸入肺部以缓解病情发展,特点是药械相结合,药物吸入需配合装置使用。作为呼吸疾病的主力疗法,吸入制剂国内规模突破200亿,优点有起效迅速,用药剂量少,全身不良反应少等。

健康元便是国内较早布局吸入制剂的公司之一。早在2013年,专门成立了上海方予,进军吸入制剂市场;2015年,更是与钟南山院士所领导的广州呼研所合资成立了广州健康元呼吸药物工程技术公司,持续发力呼吸领域。

从吸入制剂剂型来看,呼吸领域吸入制剂又可分为吸入粉雾剂、吸入液体制剂、吸入气雾剂(包括吸入喷雾剂)以及鼻喷雾剂等。据开源证券数据,2021年,国内吸入液体制剂市场占中国呼吸系统疾病吸入制剂市场的57.2%;吸入粉雾剂占中国呼吸系统疾病吸入制剂市场的 23.3%;吸入气雾剂和鼻喷雾剂市场规模相对较小。

要知道,在产品开发上,相比气雾剂和雾化器,粉雾剂的难度是最大的,其研制需多学科综合应用,颗粒工程、工艺开发、工艺放大、给药装置都具挑战性。

但由于在国内布局较早介入,不仅为健康元赢得一定时间窗口,更在产品研发上积累了一定技术优势和壁垒,从而抢得了不少重磅产品的首仿。

不少业内人士或还有印象,就在今年上半年,健康元沙美特罗替卡松吸入粉雾剂获批上市销售,可用于可逆性气道阻塞性气道疾病的规律治疗,包括成人和儿童哮喘,成为国内首仿,并终结了原研GSK在国内长达23年的市场独占格局,一时间在业内刷屏。这也直接再次将健康元呼吸业务推至聚光灯下。

历经多年发展,健康元吸入制剂产品接连上市,并借助陆续中选集采的机会,快速打开国内销售市场。

据不完全统计,截至目前,健康元吸入制剂上市品种正在陆续扩容,包括吸入用复方异丙托溴铵溶液、盐酸左沙丁胺醇雾化吸入溶液、吸入用布地奈德混悬液、异丙托溴铵雾化吸入溶液、妥布霉素吸入溶液、吸入用乙酰半胱氨酸溶液、硫酸特布他林雾化吸入用溶液、富马酸福莫特罗吸入溶液等多款产品。

不过单从产品表现来看,虽然该领域业绩增速明显,但仍未成主要气候。作为近年重点布局品种,健康元吸入制剂板块2023年实现17.41亿元营收,同比增长48.35%,但占总营收的比重仅10%左右。未来仍需把握好研发、销售等布局节奏。

二是,丽珠集团在高壁垒微球领域的布局,也被投资者投以期待。

丽珠是国内最早拥有上市微球产品的企业之一,自2013年引进微球项目平台,成立研究院化药研究所微球室,可以说是率先实现微球产业化,占据先发优势。

在微球制剂领域,空间同样较为广阔,规模近120亿元。根据头豹研究所数据,2015-2019 年中国微球制剂行业市场规模由22.3亿元增长到47.4亿元,期间 CAGR 为20.8%。2024 年中国微球剂行业市场规模将增长至 116.1 亿元。

纵观已上市的主要微球品种,亮丙瑞林、曲普瑞林和奥曲肽,几乎形成三足鼎立局面。其余微球制剂销售额尚未过千万。

其中,亮丙瑞林便来自丽珠,是最早实现微球国产化的产品之一,市占率已超三成,打破了国外长期垄断的局面,可治疗内膜异位症、中枢性的性早熟、前列腺癌或应用于激素受体阳性乳腺癌。

进一步审视丽珠产品管线,不难发现还有多项微球、植入剂、透皮贴剂、口溶膜和口服缓控释等高端复杂制剂产品分布在研发各大阶段。同时,丽珠单抗也为其撑起了一定估值。

在资本市场上,丽珠也正试图分拆丽珠试剂独立上市,虽然暂时因资本环境不佳而一波三折。但如若后续果真上市,则意味着健康元将拥有三大上市平台。

似乎,健康元接下来不缺产品,但是何时能重回业绩增长,甚至一挽股价萎靡,重拾投资者信心,仍然还需跨过重重拷问。

“任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

免责声明:本文章是基于上市公司的公众公司属性、以上市公司公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;CM10医药研究中心力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等:本报告(文章)中的信息或所表述的意见不构成任何投资建议,CM10医药研究中心不对因使用本报告(文章)所采取的任何行动承担任何责任。

一审| 黄佳

二审| 李芳晨

三审|李静芝

本文作者可以追加内容哦 !