声明:本文所取数据均来自券商研报和公司公告,对数据分析仅站在本人角度、无不良引导之意,不作投资依据,特此声明!

9月即将过去三季报也将陆续公布,投资者期待着赛微电子能给出一份满意的三季报,那么三季报是喜还是忧呢?我们从近期抗跌的走势中也能发现一些蛛丝马迹……

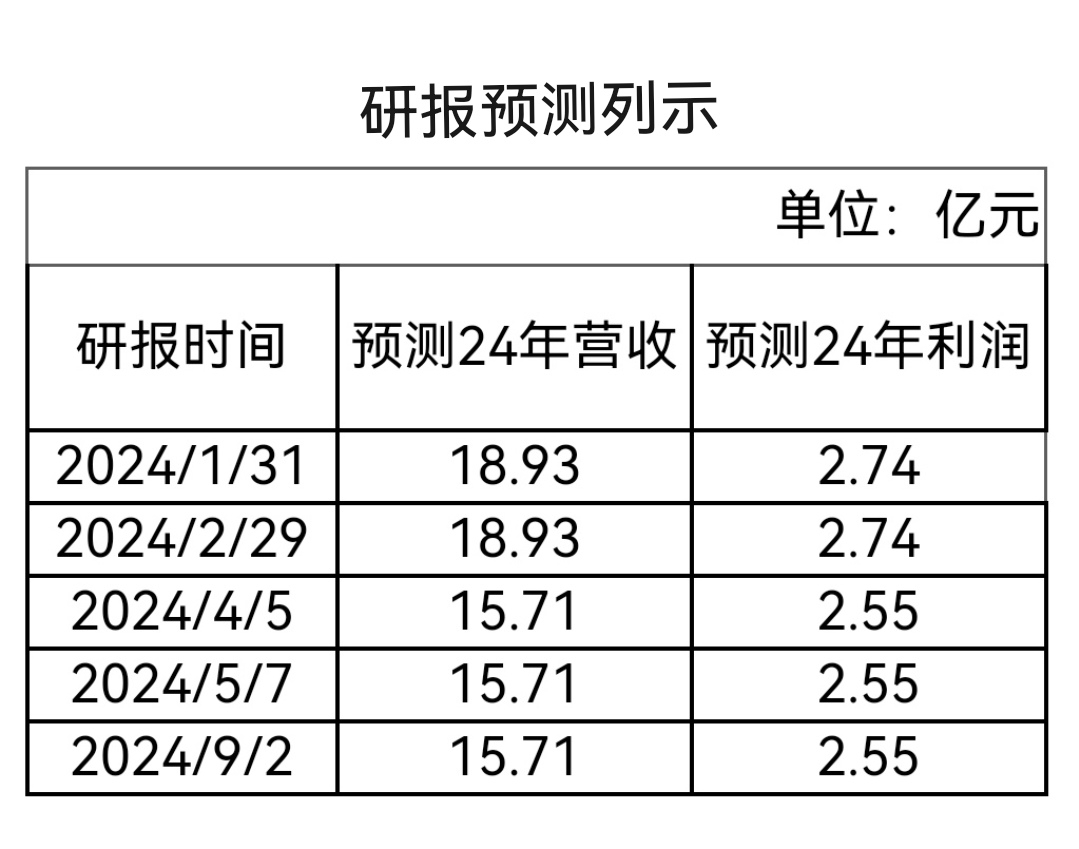

国信证券上半年对公司进行三次调研,出具五份调研报告,其中四份买入评级和最近一份优于大势评级,对2024年营收和利润预测如下表:

数据验证:1月/31日研报预测2023年营收12.63亿、归母净利润0.97亿,3月份公布年报显示实际营收13亿、归母净利润1.03亿,财报符合预期。

第一、三季度营收:上半年公司营收5.51亿根据研报预测本年度营收较上年增长20.8%,较上半年环比增长285%,据此按照上年同等发展结构和规模推算出三季报营收值为11.3亿(+-0.5),如剔除半导体设备因素营收约为8.9亿(+-0.5)。

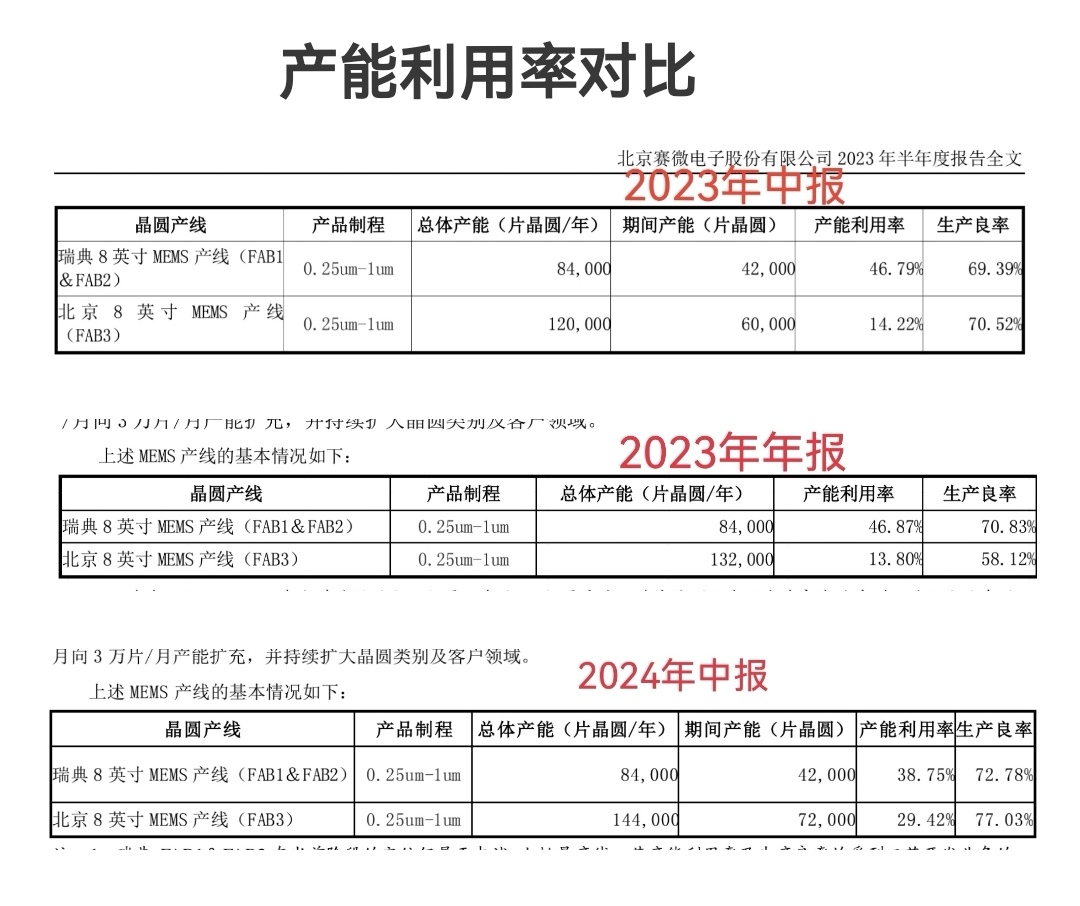

第二、产能利用率分析:近一年产能利用率对比如下图

对比显示:瑞典产能利用率较上年下降约8%,北京产线总产能扩充20%(滤波器产线)、产能利用率较上年平均值提高15.6%,营收增长36%,产能利用率三季度有望继续攀升。

第三、公司毛利率水平:

从对比中可见公司毛利率始终维持在较高水平且一直较为稳定,据此判断公司下半年毛利水平也不会出现大的波动。

第四、截止本月13日本币对瑞典克朗汇率较6月末贬值2.49%,这对财报汇兑损益有着积极的影响;

另外下半年研发投入不会出现大的波动。

赛微电子三季报将一扫之前的阴霾,产能爬坡初见成效,本季度有望向四成接近,需要注意的是半导体设备销售占比和非营利润的比重在财报收益中的构成比重,总之随着基本面的不断优化股价也会有积极的表现,正所谓业绩是股价上涨的基石,我们期待着公司下半年有更多的产品量产。

本文纯属个人观点。谢谢!

$赛微电子(SZ300456)$ $半导体(BK1036)$

本文作者可以追加内容哦 !