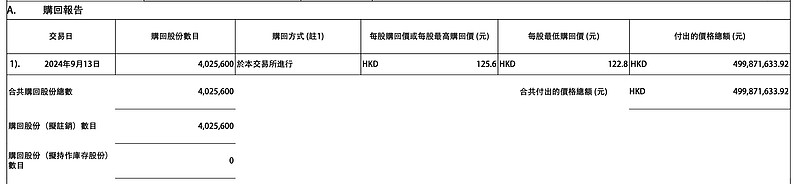

港股互联网回购二把手美团回购金额连续维持在5亿港元左右,近期股价突破前高,最新价格已超126港元,再创阶段新高。美团-W于9月13日通过集中竞价交易回购402.56万股,回购金额5亿港元,最低成交价为122.8港元,最高成交价为125.6港元;近9日累计回购2949.61万股,累计回购金额35.42亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

截至9月13日,在年内回购金额排行榜上,腾讯控股814亿港元高居第一,年内回购了2.32亿股,汇丰控股以301亿港元高居第二,年内回购股份数4.65亿股,美团-W以269亿港元高居第三,年内回购股份数达2.52亿股,排在第四的是友邦保险238亿港元,年内回购股份数4.245亿股,这四家是第一梯队。

第二梯队是快手-W、小米集团-W、东岳集团,年内回购金额都在37亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨超54%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

南向资金9月13日净买入2.39亿港元。南向资金成交活跃个股榜单中,净买入金额最多的是阿里巴巴-W,净买入13.17亿港元,入通首日获净买入近85亿港元,入通4日累计获得164亿港币资金加仓。南向资金当日净卖出腾讯控股1.92亿港元,净卖出美团-W6.65亿港元。

【腾讯阿里“拆墙”的实际价值】

中国最大的互联网企业腾讯(00700.HK)与阿里巴巴(09988.HK)于2024年正式握手合作,将屏蔽其业务生态的“墙”拆卸,而前为腾讯系旗下、现已被腾讯分拆的全球最大外卖平台美团(03690.HK)也与阿里系牵手。

大家似乎都注目于微信支付与美团支付进驻淘宝这个全国最大电商平台,以及支付宝也能在最大社交媒体平台微信以及最大外卖美团平台使用的意义。

但事实上,这次拆墙对于阿里系以及腾讯系的业务生态价值更高。

这两年,阿里系与腾讯系频现破冰行动,例如微信可以打开淘宝链接,淘宝商家可以在视频号、朋友圈等的微信平台投放广告。

微信生态这两年正在逐步优化和扩大广告业务,除了通过在内容中插入广告外,还在朋友圈、公众号等多种应用场景根据用户画像进行广告投放,以通过其庞大的即时通讯和社交媒体平台的用户基数,不断扩大广告营收。

财华社留意到,最近微信公众号、朋友圈和视频号内容加插的淘宝和天猫广告,已能直接跳转到淘宝和天猫的相关店面页面,用户可以直接从广告跳转到淘宝或天猫旗舰店下单。考虑到两大互联网企业之前水火不容的状态,可以说是具有重要意义的融冰举措。

这对于电商巨头阿里巴巴(BABA.US)来说,毋庸置疑很有用。

在线上购物的决策选项中,朋友推荐一直都是有着比较大的得分值,这也是小红书能够生存并持续升值的原因,因此淘宝链接能够直接跳转到相关的APP网页,有助于淘宝商家的有效宣传。而最近微信生态上的淘宝和天猫广告能直接关联到相关网页,直接提高了商家的宣传效果和用户的便利性。截至2024年6月末,腾讯的微信及WeChat合并月活跃账户数达到13.71亿,这意味着淘宝商家能更便利地触达微信用户,实现更高效的宣传,提高投入回报。

另一方面,阿里巴巴服务全球最庞大的商家群体,腾讯可以借助这些商家在微信生态投放的广告,赚取可观的广告费。前两年,由于教培和游戏广告主投入显著缩减,腾讯的网络广告业务曾遭受不小的打击,不过近来随着微信广告生态的优化和消费情绪的变化,腾讯网络广告收入增幅回升,可以预计,随着阿里系商家广告效果的提升,腾讯的网络广告业务或更趋多元化。

更重要的是,规模化将有利于毛利率的提升,尤其网络广告业务,通常为高利润行业,试想阿里系的庞大商家群体在微信卖广告,那将带来多大的收入,而由于腾讯拥有庞大的社交用户,其边际成本能有效摊分,有利于利润的提升。

见下图,腾讯的金融科技与网络广告毛利率正持续攀升,与互联网增值服务的毛利率差距在缩小。互联网增值服务的主要收入来源是游戏业务,尽管利润丰厚,但游戏业务的波动性风险较大,容易受到政策的影响。

非游戏业务,尤其网络广告和金融科技业务的收入基数扩大和利润率提升,有利于稀释游戏业务的潜在风险,整体提升其价值。

此外,另一大互联网集团抖音,正在从社交媒体、线上营销、电商、本地生活等多个领域,对阿里系、腾讯系和美团系带来业务生态的颠覆。当然,抖音也是这三大互联网巨头的广告营销客户,四者之间有着各种错综复杂的业务联系,但是抖音的竞争无疑会影响到这三大互联网巨头在其独家领域的领袖优势,这个时候三大互联网巨头破冰,或有利于通过流量的互渗和业务的互补,形成更强的竞争力,以适应竞争形势的变化。

从社会价值来看,各大巨头破墙,将可降低用户的摩擦成本,同时也让这些科技巨头将设限的资源转向提升产品和服务竞争力,以保持竞争优势,从整体来看,更有利于其为用户创造价值。

【美团,药店大动作!】

美团买药宣布大动作,人形机器人将在药店24小时卖药。

据了解,该智慧药房方案由具身大模型机器人Galbot完成 24 小时无人值守,可不间断地完成着补货、取货任务,未来有望与连锁药房合作。

当有顾客模拟“下单”后,Galbot会自主规划路径移动到物品附近,通过大模型识别、抓取商品,随后送给顾客。

梳理发现,近些年的“智慧药房”正向无人化、AI化发展。

今年2月,国内“智慧药房”龙头健麾信息发布公告称,公司与某互联网企业签署了《关于“智慧药店”之战略合作协议》。双方均认为,通过AI+机器人的医药物流数智化的技术,“智慧药店”模式发展前景非常可观。

2022年7月,富士康旗下企业推出“24小时智能无人药店”,并进入运营阶段。

2021年9月,美团与越人大药房合作的第一家无人药店在河南郑州开业。

“无人药店+O2O”是智慧药店的重要方向

作为该模式的典型代表,美团买药一方面吸引线下药店入驻O2O平台,继续巩固和强化“用户外卖购药”消费习惯,尤其是在“线上购药放开医保支付”如火如荼开展的当前(未来或全国铺开);另一方面,还与上游设备厂商、下游连锁药店合作,借助人工智能技术打造无人药店模式,进一步完善药店新零售业务。

从O2O平台角度看,线上卖药服务半径长,覆盖人群广,而无人药店需要大量客源覆盖软硬件成本,所以“无人药店+O2O”两者结合更为合适。

另一方面,随着集采、门诊统筹、药品比价等政策的实施,药店的合规运营成本将越来越高,利润空间则是在逐渐压缩。与此同时,药店市场门店容量达到极限,开始转入“洗牌期”,未来大批药店将被淘汰出局。

在这种行业环境下,连锁药店想要凭借卖药生存下来,必然走向精细化运营,从运营中抠利润,传统的粗犷式发展模式也必然没落。

对于上述情况,药店精细化运营,或考虑借助无人药店进一步降低人工成本。

具体来看,无人药店采用自助购药模式,无需过多药师和销售店员,与普通门店对比,无人药店的人力成本可降低约30%-50%。

另值得关注的是,无人药店虽然软硬件成本较高,但可以帮助药店企业降低租金和装修成本。

借助自营以及第三方O2O、B2C平台(药品送货上门),企业可把无人药店开在租金相对较低的地段,无需追求高流量的黄金门面;另外,无人药店的面积利用效率更高,使用面积和装修成本相比于传统门店更具优势。这样一来,药店企业可以明显降低租金成本。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$$快手-W(HK|01024)$

#茅台盘中跌破1300,何时触底反弹?#

#李大霄:好股票或从2718区域开始反攻#

#金价再创历史新高#

#【有奖】储能赛道竞争加剧,海外市场如何破局?#

#炒股日记#

本文作者可以追加内容哦 !