风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:市场跌的妻子也坐不住了

市场持续下跌,平时对股市关注度不高的妻子也有点坐不住了,这几年的市场可谓“至暗时刻”,尤其是我持有不少的港股仓位,更是跌的惨绝人寰。这个时候,更加需要保持理性,相信常识,不能倒在黎明前。

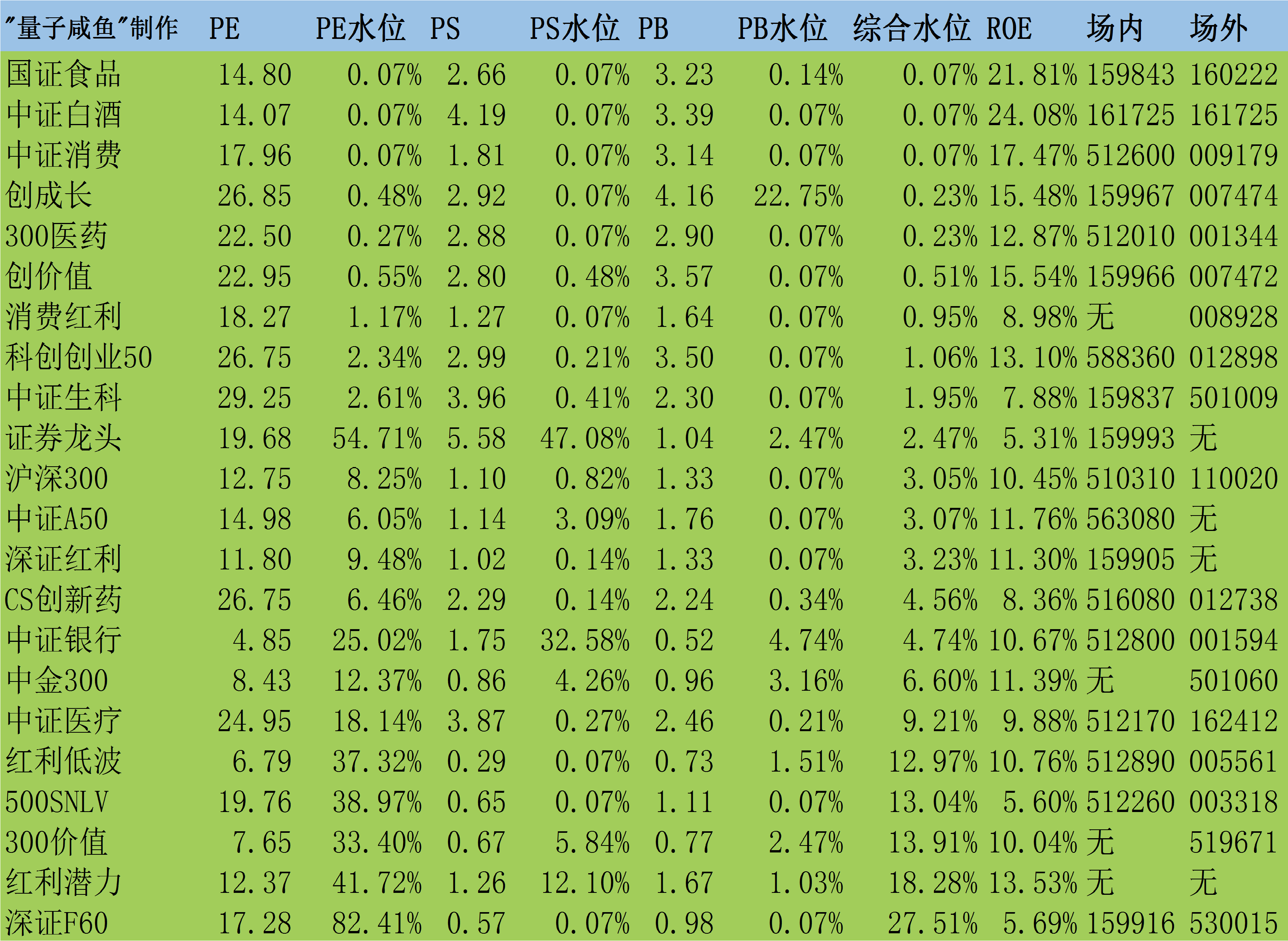

按惯例看下咸鱼估值系统数据表里有持仓的消费类指数估值情况:

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

中证消费:综合估值水位0.07%【环比上周基本持平,接近极值】;

中证白酒:综合估值水位0.07%【环比上周基本持平,接近极值】;

国证食品:综合估值水位0.07%【环比上周基本持平,接近极值】;

消费红利:综合估值水位0.95%【环比上周小幅下跌,接近极值】;

【消费红利下周继续下跌的话,可能考虑加一点仓位】

大消费指数继续在底部震荡,大消费指数板块目前的估值吸引力依旧,我手中有持仓的福寿园、腾讯控股、雍禾医疗、爱美客、开立医疗、安井食品、弘亚数控都已经写了业绩分析,目前只剩明阳智能了,一直拖着最后,一方面是工作太忙,另一方面明阳智能的基本面是最差的,写的动力也不足,后面有时间的话再写吧。

Part2:雍禾医疗经营持续跟踪

门店方面:截止24.9.9日植发门店68家,环比继续关闭3家,史云逊独立门店9家,环比持平;

植发人数方面:从24.8.28日-24.9.15日统计周期18天,日均植发166人/天,植发人数比8月初要好,而且还是考虑继续环比关闭3家门店的情况下实现的;

竞争对手体量分析(截止24.9.9日):

盛:38家门店;

大麦:36家门店;

盛+大麦合计体量占雍禾89.35%

雍禾医疗关掉效益不好的门店,但是日均植发人数还是没有太多下滑,

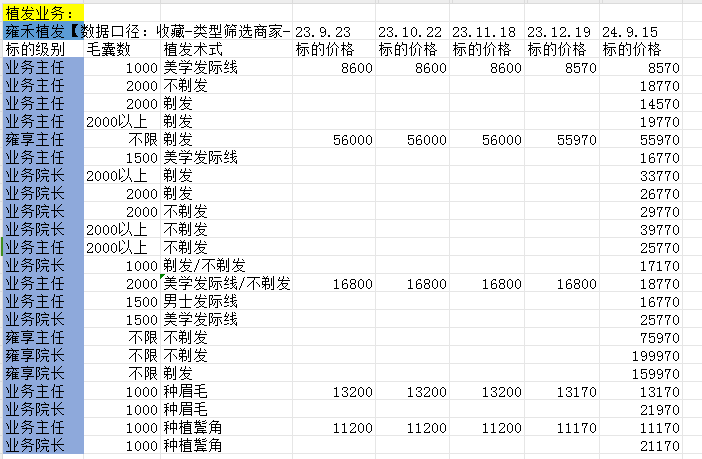

同时我决定定期跟踪一下植发项目的单价情况,看看24H2的植发客单价的下滑趋势,以下是截止24.9.15日的植发项目单价情况:

注:图片内容来自“量子咸鱼”制作

如果费用端能够严格按照管理层之前说的,控制销售费用率与管理费用率,那么管理层预计的24.9月实现单月盈利可能性还是比较大。

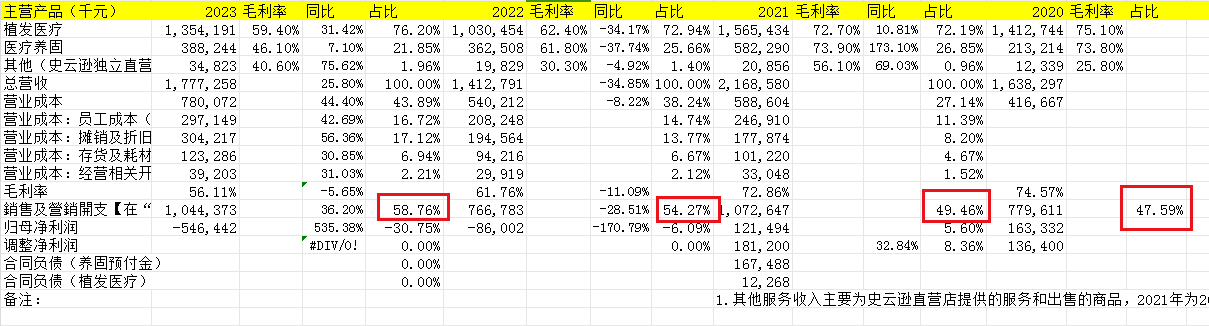

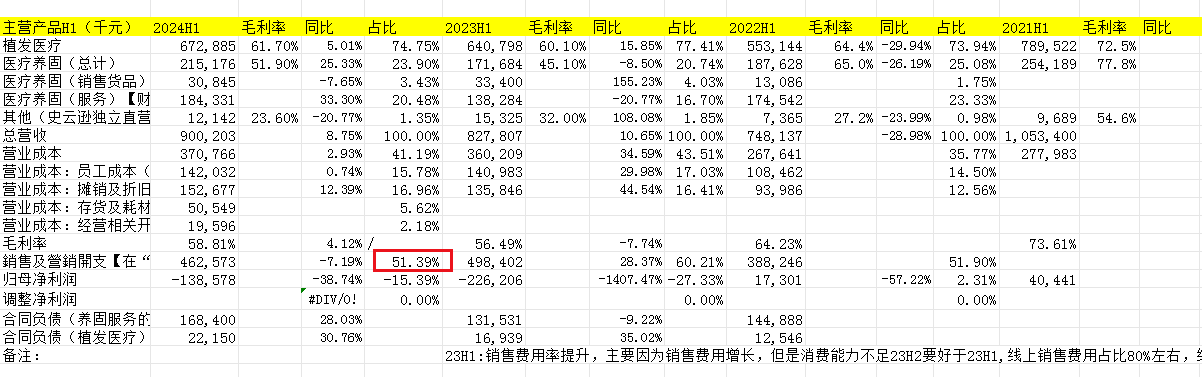

另外这周我想起来之前有球友提出的担心雍禾医疗这么高的销售费用,有没有可能利益输送的问题,对此我看了一下历年的销售费用率情况:

注:图片内容来自“量子咸鱼”制作

雍禾医疗是21.12月上市的,通常IPO时为了拿一个好的估值,通常容易美化业绩,所以20-21年的报表端业绩中销售费用率只会比实际情况更好,而不会更差,其中:

21年销售费用率49.46%;

20年销售费用率47.59%;

19年销售费用率53.13%;

18年销售费用率49.63%;

可以看到除了19年的销售费用率比较高之前,销售费用率基本在49.5%左右,22年由于收入端大幅下滑导致费用率失真,23年销售费用率提升至58.76%是由于盲目扩张导致,还算解释的过去,24H1销售费用率恢复到51.39%,考虑到管理层说的24H2销售费用率会继续下降,如果能销售费用率继续下降到50%以下,就实现到了上市前的水平,只能说销售费用率还没有特别离谱,如果通过销售费用来实现体外利益输送必然会明显大幅提升销售费用率,23年的大幅提升主要是门店大幅扩张下,对疫后复苏的盲目乐观导致销售费用投入过大,还算是可以解释的,利润情况变差,主要还是毛利率下滑,主要大头是营业成本中的“员工成本”和“折旧和摊销”比率提升,这部分成本增加还是盲目扩张带来的后遗症。

21年营业成本中,员工成本占营收11.39%,折旧和摊销占8.2%;

23年营业成本中,员工成本占营收16.72%,折旧和摊销占17.12%;

24H1营业成本中,员工成本占营收15.78%,折旧和摊销占16.96%;

折旧和摊销增加很好理解,门店扩张了导致折旧增加,比如上海和北京的毛发医院就是大头,员工成本增加主要是之前盲目扩张新增了很多医生,但是又没有全部裁掉,另外就是接诊由“销售人员”变为“医生接诊”,经营更合规的同时也增加了人员成本,后期只能靠不断恢复营收提升人效来降低这部分比重了。

Part3:医美上游供给端增加

肉毒素:爱美客代理的韩国肉毒素预期24年底或者25H1获批,但是肉毒素目前国内拿证的也越来越多,目前合规的就有6个产品:

定位高端市场的有:美国保妥适、法国吉适、复星医药Daxxify达希斐

定位中端市场的有:韩国乐提葆、德国Merz的Xeomin思奥美

定位低端市场的有:兰州衡力

未来爱美客获批后估计也是定位中端市场,肉毒素供给端的竞争也在增加,不过爱美客在渠道方面有优势,同样的玻尿酸产品方面,24年7月30日华熙生物的颈纹针产品也获批了,目前爱美客的优势在于渠道和嗨体1.5的先发心智优势,后续可以继续跟踪颈纹针市场的竞争格局变化。

$爱美客(SZ300896)$$雍禾医疗(HK|02279)$$华熙生物(SH688363)$

#炒股日记##复盘记录##强势机会#

本文作者可以追加内容哦 !