这是新能源正前方的第990篇原创文章

凄凄惨惨戚戚,乍暖还寒时候,最难将息。

李清照的这句词用来形容当下的光伏行业以及光伏人、光伏投资人的心理,可谓再精准不过了。都知道现在光伏全行业亏损的情况不可能长期持续,却也不知道究竟底部何时能来到。此前新能源正前方根据行业的亏损情况、供需情况等分析,认为最迟明年初行业将迎来紧平衡,而资本市场很有可能今年下半年就会迎来异动。

01

高盛重磅研究

这几天看到了高盛前阵子出的一份报告,同样认为光伏即将迎来周期底部。虽然观点跟咱们之前一直说的一致,但人家毕竟是大厂,他们的思路还是值得学习一下的。

高盛研究团队在【变革中的中国:聚焦产能周期-面对不均衡、判断转折点、穿越长周期】的报告里,对国内的光伏、锂电池、新能源车、功率半导体、空调、钢铁、工程机械等7个行业进行了分析研究,总结了行业产能周期变化的共性趋势,并依此对几个行业的周期性转折做了前瞻性分析。

之所以选择这7个行业,是因为这7大行业在2023年对中国GDP的贡献率达到了6.6%,在GDP增长中更是贡献了21.9%。它们在全球市场上的份额也由2020年的27%激增至37%,这无疑是中国制造业竞争力的有力证明。

根据高盛的研究,这7个行业中,除了功率半导体和钢铁行业外,其余五个行业的产能均超出了全球需求。特别是光伏组件和锂电池,它们的产能分别达到了全球需求的197%和153%。这一现象在工程机械、光伏和新能源汽车的产能利用率上也得到了体现,分别为30%、44%和54%。

即这里面的几大行业存在产能过剩是实实在在的确定性事实。

但跟市场里悲观的声音不同,高盛团队认为,面对欠佳的盈利能力和欧美市场准入限制方面的不确定性,中国制造企业正在作出应对,未雨绸缪地调整未来新增产能的步伐,预计从现在到2028年,供需将趋于再平衡,利润将得到修复,同时中国向全球的供应将大幅放缓。其中光伏和锂电池将率先迎来反转界点,新能源汽车和功率半导体(IGBT) 行业的资本支出周期最多也将在2-3年的时间迎来转向。

在研究报告中,高盛团队给出了行业周期底部的定义。

02

如何定义行业底部?

主要有三项标准:

1)行业内大多数公司的EBITDA是否处于或接近盈亏平衡点?→ 行业内大多数公司的现金流已经恶化到公司无法再新增任何产能且/或已开始关闭产能的地步。

2)行业是否已进入“自我调整” 阶段?→ 行业管理层认输并放弃对行业何时迎来周期改善的预期。

3)是否存在一线回升希望?→ 行业在周期底部停留了一段时间,而业务状况则是已经开始改善。

不过这只是通用标准,在中国市场里有一些特殊的情况。

之所以在过去的几十年里,中国几乎在各个行业都出现了产能过剩的问题,主要是因为三个因素导致:

1)大规模的需求增长;

2)快速的供应响应;

3)政府政策(包括需求和供应两方面)可能加速周期步伐并推动带来更高的波动性。

市场普遍认为中国的产能过剩是因为政府政策引导导致的,实际上,根据高盛的研究,政府政策更多的是起的催化剂功能,归根到底还是因为需求大规模增长,加上供应方面的快速响应,导致供需失衡风险快速增长。

改革开放几十年,中国市场急速膨胀,导致中国的需求增长路径完全不同于成熟市场,并非周期性变化,而是通常从低基数开始,并在3-10年内以惊人的规模(3倍乃至大于10倍)增长。

在这个过程中,谁能满足这些需求,谁就可以赚的盆满钵满,长期以往,也就给了生产商植入了思想钢印,每当新的需求出现,就是新风口的形成,只要无脑上产能就对了!

叠加中国完善快速的工业制造体系,往往供给可以在需求大爆发的两三年后快速跟上并超过需求的增长速度,结果就出现了供需失衡。

好在产能上的足够快,一旦需求增长放缓,产能投资的调整也会很快,去产能的速度不会像成熟市场需求周期那么漫长。

03

光伏和锂电池即将触底

定义了产业底部之后,高盛研究团队又释放了如何利用三项标准进行产业周期底部判断。

“行业内大多数公司的EBITDA是否处于或接近盈亏平衡点?→ 行业内大多数公司的现金流已经恶化到公司无法再新增任何产能且/或已开始关闭产能的地步。”

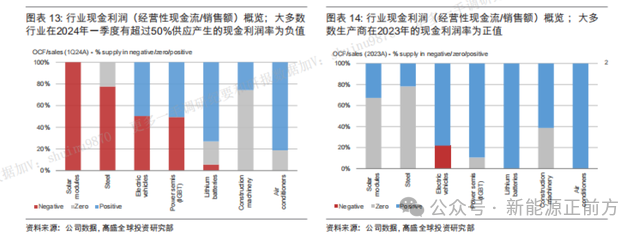

这一点,高盛团队采用最近的经营性现金流/销售额作为指标。通过指标得出了光伏和钢铁行业的盈利能力最差,而空调行业的盈利能力最强的结论。

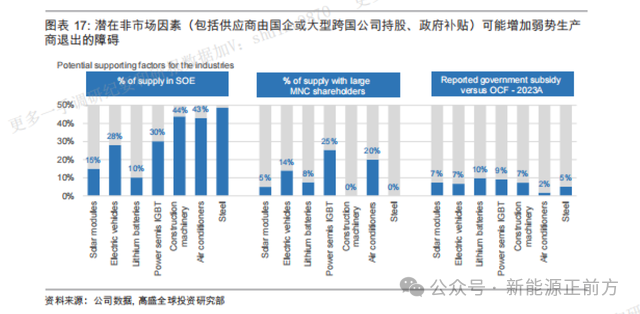

除此之外,潜在的非市场驱动因素可能导致周期持续时间超出预期,这些因素可能包括国企持股、大型跨国公司或行业持股、政府补贴,甚至有时是现金补贴(「公平竞争审查条例」的落地可能会限制补贴力度)。

但不管持股或补贴情况如何,当盈利能力和资产负债表都无法继续支撑扩张所需的资本时,迎来(资本支出计划调整)临界点将不可避免。

高盛团队将资本支出临界点定义为行业超过50%的比例陷入净负债(即没有更多现金可供消耗),EBITDA利息覆盖倍数低于5倍(即无力偿还现有债务风险较高)。

根据这个临界点定义,光伏组件和锂电池将很快迎来临界点。新能源汽车和功率半导体(IGBT) 行业的资本支出周期最多也将在2-3年的时间里迎来转向。

此外高盛团队还演示了如何利用后面两项,即行业是否已经进入自我调整阶段和行业是否出现了需求回升,作为行业周期底部的判断依据。

得出的结论都是光伏组件和锂电池行业正处于周期底部,而新能源车和功率半导体行业可能需要2-3年才会看到方向性转变。

具体分析推演大家可以自己去看看报告,总之,根据高盛的研究,光伏和锂电行业的大部分公司EBITDA利率已经处于盈亏平衡点上,而且行业参与者也已经下调了资本开支计划,说明行业正处于产能周期底部。一旦行业需求持续向上回暖,公司也将走出底部。

电车和功率半导体行业的EBITDA利率仍能支撑一段时间的亏损,并且样本企业今年还上修了资本开支预期。除非需求迎来大幅放量,不然行业可能需要2~3年时间才能进入周期底部。

而偏传统的钢铁、工程机械和空调行业的变动有限。

现在无论是对于光伏行业从业者,还是二级市场投资者都很难,但全产业链亏损的情况不可能持续,加上行业需求依然在快速增长的事实,决定了光伏行业的底部都不会太遥远,但冬天总会过去,雨天过后,总会天晴。

光伏是利用太阳能的行业,只要太阳还在,希望就在!

本文作者可以追加内容哦 !