这么多方方面面都要及格才能留在这个市场,所以被退的数量就多了。那是不是退了就完事了,当然不是。说一个A股股民想都不敢想的:

一旦强制退市生效,交易所会立即派一个独立的专业团队,对公司资产进行评估,给股票定一个公允价格。退市的公司必须以这个价格向投资者回购股票,不履行的话将面临惩罚。

有点绕,意思就是退市了公司得按交易所定的价格把你的股票全部买回去。

另外,公司欺诈被视为刑事责任,是一种不可和解的罪行。根据印度的公司法,涉及财务造假的公司可能会受到至少六个月,最高十年的监禁。

也不是坐牢就完事了,还得承担民事责任,面临涉案金额100%-300%的罚款,以及法院的强制执行,确保侵占的利益能够返还给上市公司。

一句话,敢欺诈作假就罚到你倾家荡产去坐牢,所以印度那些企业没点真材实料想上市圈钱也是挺难的。

即使是上市了,也有规定:发起人持股不得低于20%并且至少锁定3年。想上市后尽快套现离场的,没那么容易。

还有一点值得说的是,印度交易所退市程序中不存在所谓的“过渡期”。一旦被专门小组决议退市,在15日申诉期过后立即生效。

不像中国股票被实施退市决定前,会经历一段时间的暂停上市,大量戴帽公司有足够时间摘星脱帽来进行“保壳”。这在之前的很多年里还造就了热炒ST股票,股民与上市公司共存亡的奇幻现象。

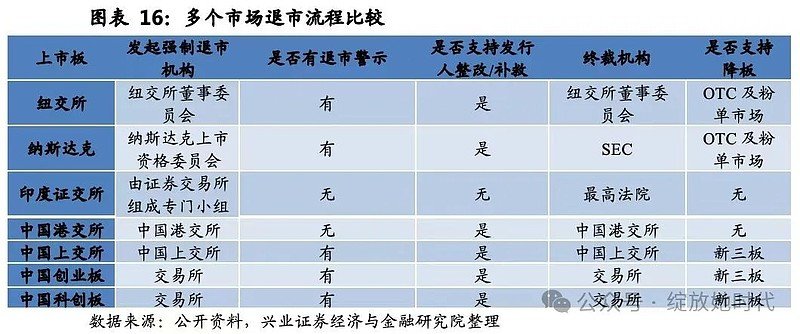

下图是几个交易所的退市流程比较,可以看到印度是独一份,终裁机构是最高法院,并且不支持发行人整改的。

说到这里我想吐个槽。中国股民很纠结,一方面希望申购新股中签获取暴利,另一方面又害怕新股扩容。A股上市难,退市更难的难题,是印度市场从来不曾有过的现象。

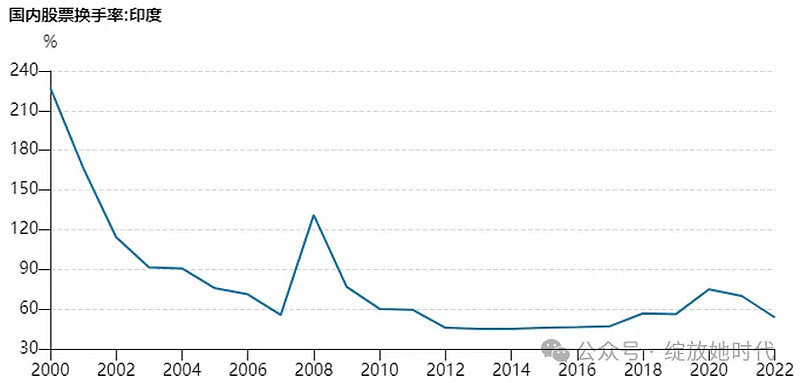

此外,印度实行的是T+0回转交易,并且于今年的3月28日结算周期也从T+1改成了T+0,也就是可以在同一天内买卖股票,钱也可以随时取走,市场极度的自由,但不可思议的是,印度股市的换手率却远低于A股。

上图显示了印度2000年以来的年换手率,中位数60%。而中国股市在T+1的制度下,股民还创造了年均600%左右的换手率,看得出来,中国股民的确是在“炒股”,散户贡献了82%以上的交易额。

一般情况下我们会认为,没有换手率,就没有人气,更没有牛市。那么,印度股市如此低的换手率又是如何维持人气和长牛的呢?

1992年,中国两个证券交易所相继成立还不到2年的时候,印度股市开始对外开放,允许外资机构进入,没过几年又把外资参股比例从24%提高到30%,甚至如果经过董事会同意,最高能达到49%,外资除了股票也能投资衍生工具。

1999年后更是进入深化阶段,不断放松外汇管制和资本出入境管制,到2012年,外国的个人投资者也被允许直接进入印度股市。

至2023年,印度的外资持股比例达到了约38%,本土的机构占比23%。除去非流通股股东,机构投资者占比超过一半,当然不会像散户那样热衷于炒来炒去,进进出出的当韭菜。

值得一提的是,印度还允许境外企业IPO,已经有几家外国公司在印度股市挂牌上市了,包括联合利华,西门子,现代汽车等大牌企业,而A股至今没有外国公司挂牌。再结合这个维度看,印度股市已然是个国际化程度较高的市场了。

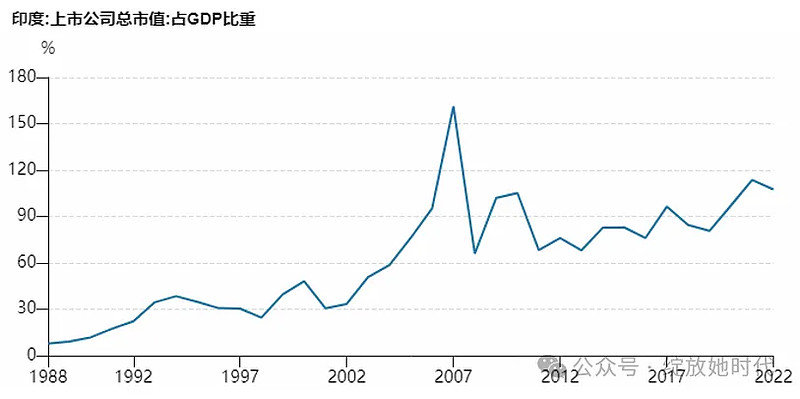

所以印度这个我们觉得落后的国家,它的股市其实相当成熟,除了以上讲了的法规、制度、市场环境和投资者结构,印度的证券化率也一直高于中国。

一个国家的证券化率=股票总市值/GDP,简言之就是拿股市总资产和国内生产总值做比较,证券化率高的国家通常拥有更发达的资本市场。

上图是印度1988年以来的证券化率数据,可以看到最近几年达到了100%以上,已经达到了发达国家的水平。除去印度只有美英日韩法几个在100%以上,最高的美国是150%。

而A股最新的数据我计算了一下只有57%,所以我们的资本市场还有很大的空间。如果能配套健全的法规制度,未来也是很可期的。

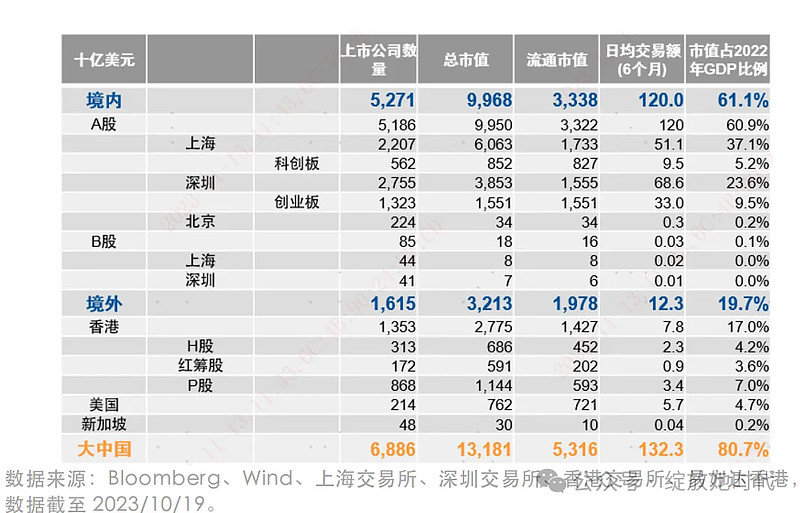

网上看到一张去年的统计,把在境外上市的所有中国公司都算进去了,包括B股、港股,也只有80.7%。我贴到下面:

前面讲到孟买交易所有近5000只股票,有个必须要关注到的现象是,其中90%的市值是由500家企业构成的,也就是说剩下几乎90%的公司市值很小,流动性也较低。

所以到这里我们可以得出一个较为初步的结论是,投资印度决不能炒小炒新。因为机构投资者在里面抱团,那些具有退市风险的公司,还在市场上的时候就已经不值什么钱了。

以上的内容,都只是说了一个健康稳定的股市发展,需要具备的基本条件,而股市能不能上涨,最核心的支撑还是经济基本面,这块我准备留到下一篇再写,因为写到这里,感觉文章已经很长了,怕大家没有耐心读完,一下子也消化不掉太多。

之前文章刚写了一个印度基金喊大家去买,结果没多久就公告限购了,现在每人每天只能买100元。不过对于普通人来说当成定投品种之一也够了,今天再写几个进阶品种,但是需要海外账户,有盈透或者富途之类的都可以看看:

印度的许多上市公司在美股市场都有ADR(美国存托凭证),之前写的那个宏利印度的重仓股里就好几个都有。 但是前文说了投资个股难度较大,在印度市场主动基金往往跑不赢指数,如果你对印度个股有深度研究可以挑这类买,但是大部分人我建议还是去买ETF。

INDA,安硕MSCI印度ETF,适合小白,流动性好,跟踪的指数代表印度中型以上公司。

EPI,印度收益ETF,波动比INDA稍大,但潜在回报也更高。

INDL,这是个2倍看多杠杆ETF,平均表现会是INDA的两倍,这种杠杆品种不可以长线投资,只适合短期赌博,非高手勿碰。

FLIN,金融行业ETF,适合只看好印度银行保险等金融业的。

PIN,印度ETF-Invesco,追踪优质股指数,这个指数每半年重新筛选一次成分股,根据12个月的股息率排除最差的10%公司

本文作者可以追加内容哦 !