新能源汽车持续火爆!

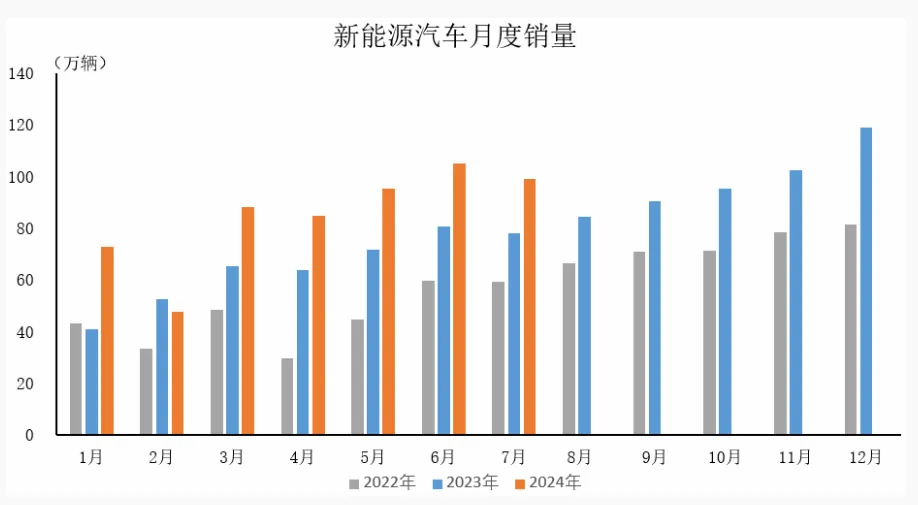

就2024年来看,1-8月新能源汽车产销分别完成700.8万辆和703.7万辆,同比分别增长29%和30.9%,新能源汽车新车销量达到汽车新车总销量的37.5%。

新能源汽车销量的快速增长也带动了整个新能源汽车行业的发展,从新能源汽车行业各公司发布的2024半年报来看,154家公司里有98家实现净利润同比增长,最亮眼的当属沪光股份。

具体来看,2024上半年沪光股份实现营收34.18 亿元,同比增长142.03%,实现归母净利润2.55亿元,同比飙增721.73%,业绩增速远超赛力斯、深南电路、森麒麟、华阳集团等。

先来简单介绍一下沪光股份,这家公司是做汽车线束的,汽车线束是汽车电路的网络主体,类似于汽车的神经网络,是整车中不可缺失的系统级零部件。

那么,汽车线束的发展前景如何?

一句话来说就是,在汽车智能化与电动化背景下,汽车线束有着量价齐升的逻辑。

一、价格方面

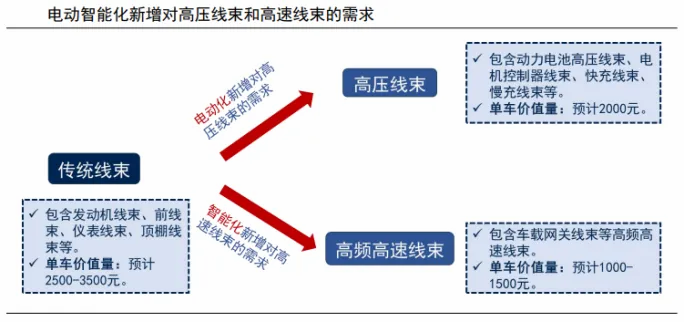

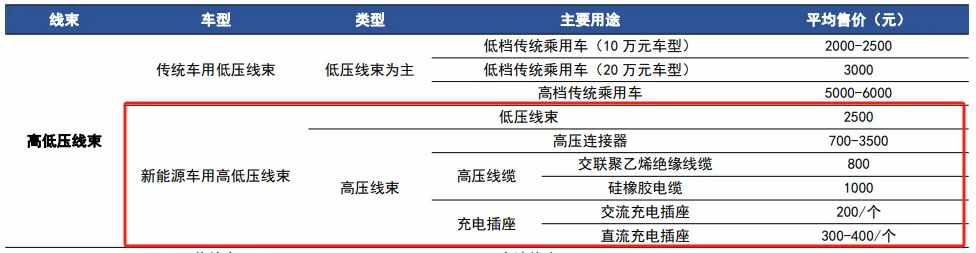

传统线束主要以低压线束为主,单车价值量随汽车档次增加而有所不同,低档传统燃油乘用车单车汽车线束价值为2500元左右,中高档传统燃油乘用车单车价值在3500-4500元。

随着汽车电动化、智能化的发展,对高压线束和高频高速线束的需求越来越大。

1、高压线束

传统燃油车线束工作电压为12-48V,新能源汽车动力电池的工作电压达400V甚至600V、800V,所以随着新能源汽车的发展,高压线束的需求也越来越多。

而新能源乘用车是在低压线束的基础上,新增高压线束,新增主要包括高压连接器、高压线缆、充电插座等,新增单车价值量在2000元以上。

整体来看,传统燃油乘用车线束单车价值量在3000元左右,新能源乘用车线束单车价值量在5000元左右。

2、高频高速线束

随着汽车智能化的发展,传感器(摄像头、雷达)数量变多,域控制器也出现了,催生了对高频高速线束的需求。

特别是近年来以比亚迪、特斯拉、蔚来、小鹏、理想、问界为代表的新势力,加速推出智能驾驶车型,对传感器和域控制器的需求加大,致使对高速连接器的需求增加。

传统车(L2 级及以下)高速线束价值量在500元左右,电动智能车(L2+)高速线束价值量在1500元左右。

二、需求量方面

高压线束和高频高速线束的需求量主要还是要看新能源汽车的需求量。

从目前的趋势来看,今年我国新能源汽车销量将会超过1100万辆,预计未来我国新能源车还将保持10%-20%的增长趋势,直到国内销量达到2000万辆以上,才会转入到稳定增长阶段。

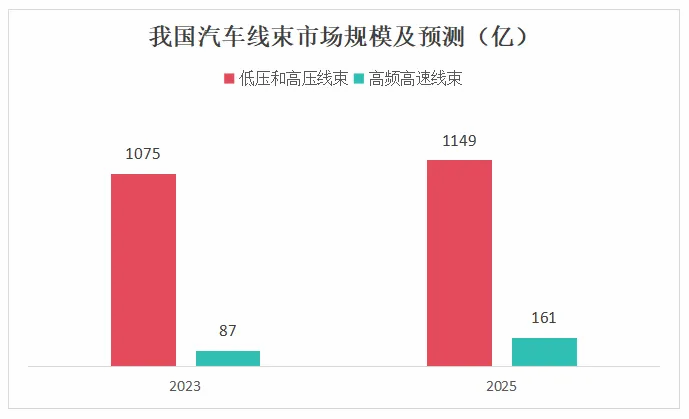

同时,新能源汽车的渗透率也有望从2023年的32%提升至2025年的45%,对应国内传统低压和新能源高压线束市场空间从2023年的1075亿元增加至2025年的1149亿元。

高速线束的话还要看其自身的渗透率,预计L1和L2级汽车渗透率将从2023年的53%提升至2025年的60%,L3级及以上汽车渗透率将从2023年的5%提升至2025年的14%。

对应国内高速线束市场空间有望从2023年的87亿元增加至 2025年的161亿元,CAGR高达36%,增速很快。

那么,目前汽车线束市场竞争格局如何?

长期以来,我国汽车线束市场被矢崎、住友、德尔福、莱尼等外国企业占据。

近年来,本土线束供应商依托本土新能源整车品牌的快速发展而抢占市场份额,这也推动了汽车线束国产化替代的进程。

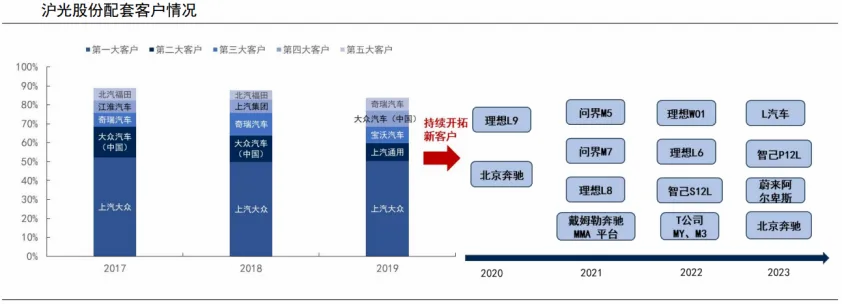

沪光股份凭借领先的研发设计能力,先后获得了大众、奥迪、上汽、奔驰等多家主机厂优秀供应商资质,突破了供应商壁垒,成为我国本土线束供应商龙头企业。

之后又向新能源品牌突破,切入理想、智己、特斯拉、赛力斯、问界、蔚来等造车新势力供应链。2023年,沪光股份线束营收40亿元,在国内线束市场市占率约为3-4%。

此外,沪光还在积极在海外布局,在美国(筹备中)和德国建设工程中心,以实现对美洲和欧洲的布局。

为了保持行业领先地位,沪光也在加大研发投入,积极寻求技术新突破—“铝代铜”。

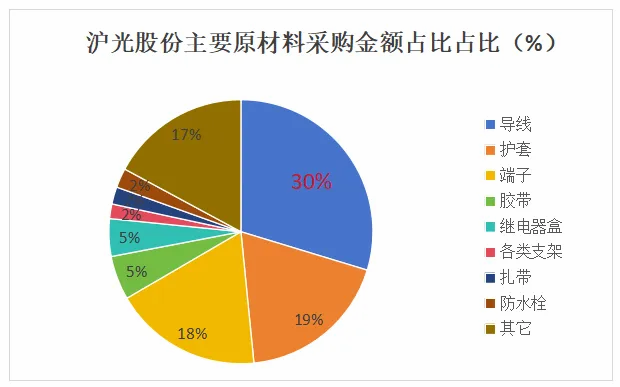

拆分线束直接材料成本结构可以发现,铜导线成本占整车线束成本的30%左右。

相同载流情况下,铜线质量大于铝线(铝线减重在30%以上),铜线价格大于铝线,因此铝成为了导线导体理想的替代材料。

目前沪光已拥有线束铝线替换铜线的核心技术,通过利用压接滴胶技术以及高频焊接技术, 实现铝线的可靠性连接,占得发展先机。

2023年12月问界M9上市,沪光股份就为M9独家供应线束,线束采用了铝导线和0.13/0.22 导线(占比16%-20%),有效减轻了线束重量。

除了行业发展带给沪光量价齐升的优势,沪光自身的盈利能力也在不断增强。

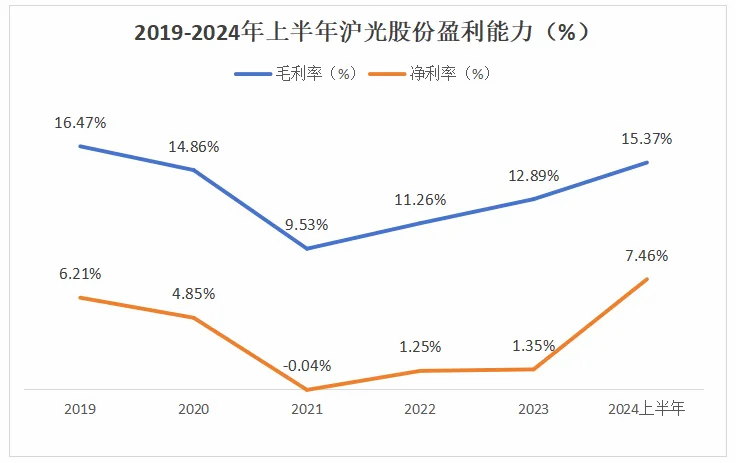

2020-2023年由于铜价上涨导致沪光毛利率承压,沪光与主要客户就采用了铜价补差调整产品价格的方式来抵御铜价波动风险。

近期随着原材料价格趋于稳定,加上沪光一直坚持推进智能制造与数字化转型,降低了人工费用,提升了人效,期间费用率在不断降低,公司盈利能力也随之在加速修复。

具体来看数据,2024上半年,沪光毛利率提升到了15.37%,同比增长37.72%,净利率达到了7.46%,同比大增357.24%,大幅回升。

最后总结一下,沪光股份作为汽车自主线束行业龙头,高压线束已成为其发展的核心,随着新能源加速渗透,自主品牌接连崛起,有望充分享受国产替代红利,同时沪光自身持续降本增效,盈利能力也在不断增强,未来可期。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !