重组胶原蛋白,兵家必争之地!

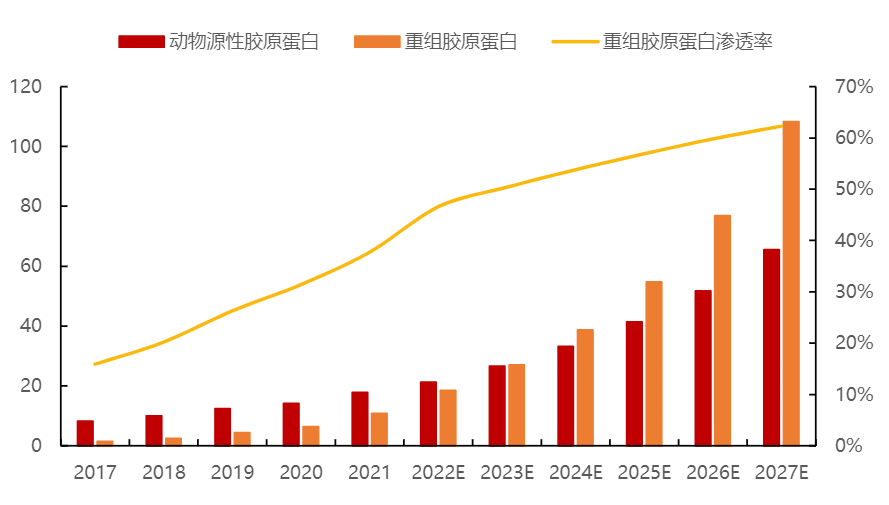

继玻尿酸之后,重组胶原蛋白被称为医美界的下一个“黄金赛道”。数据显示2022年国内重组胶原蛋白终端产品市场规模为185亿元,预计2027年增至1083亿元,复合增长率高达42%。

随着市场空间不断扩增,诸侯争霸开启!

9月6日巨子生物发布独家专利重组人ⅩⅦ型胶原蛋白,成为第一个入局ⅩⅦ胶原蛋白截短蛋白应用的公司。昊海生科智能交联胶原蛋白于上半年6开始注册检验,华熙生物也已推出四款重组胶原蛋白新品。

其中,巨子生物于2022年在港股上市,作为“胶原蛋白第一股”,是全球首家实现重组胶原蛋白产业化的企业,旗下胶原蛋白产品涵盖功能性护肤、医用敷料等,具有领先同行业的先发优势。

反映到业绩端,巨子生物依旧领先行业。

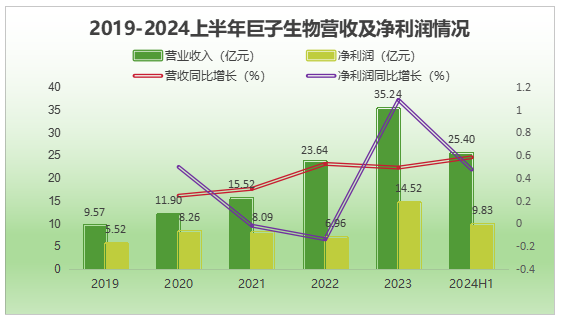

2024上半年公司实现营收25.4亿元,同比增长58.2%,实现净利润9.8亿元,同比增长47.4%,营收及净利润增速远超昊海生科、华熙生物。2019-2023年公司营收及净利润年均复合增长率分别为39%、27%。

在内卷的护肤品行业中,巨子生物业绩领跑行业得益于四个核心优势:

第一,毛利率高,盈利能力可观

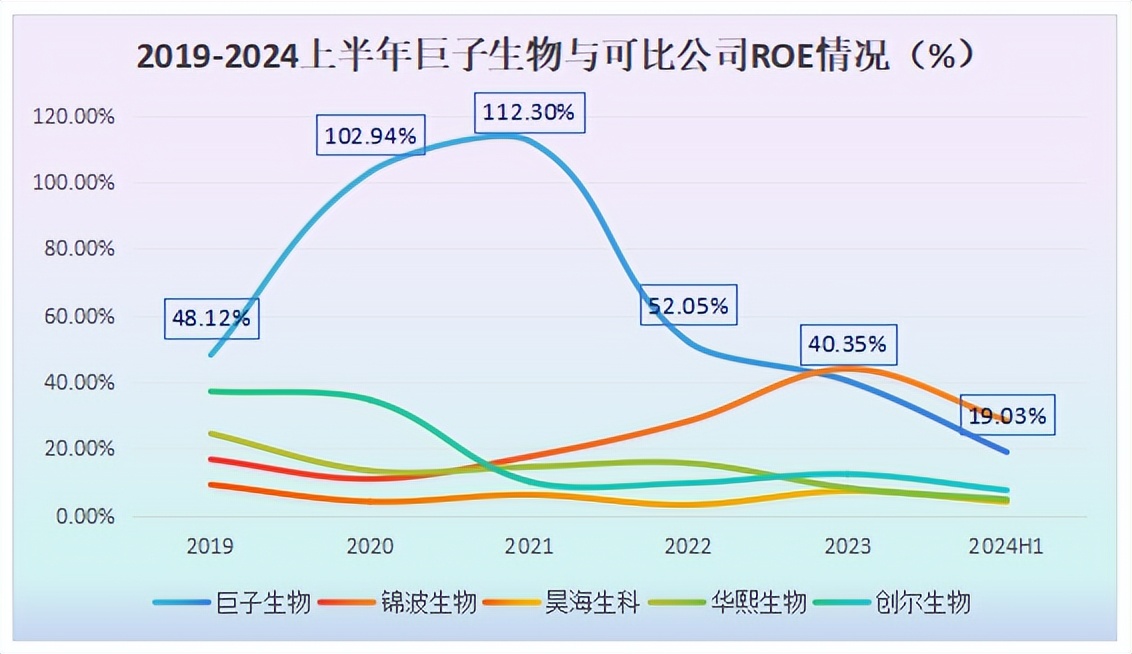

自2022年起美妆护肤增速较弱于社零整体,2024年上半年美妆护肤仅增长1%,受消费动力减弱影响,行业盈利表现整体下滑。不过,2024年上半年公司平均净资产收益率为19.03%,超过茅台的17.63%,仍处于行业领先水平。

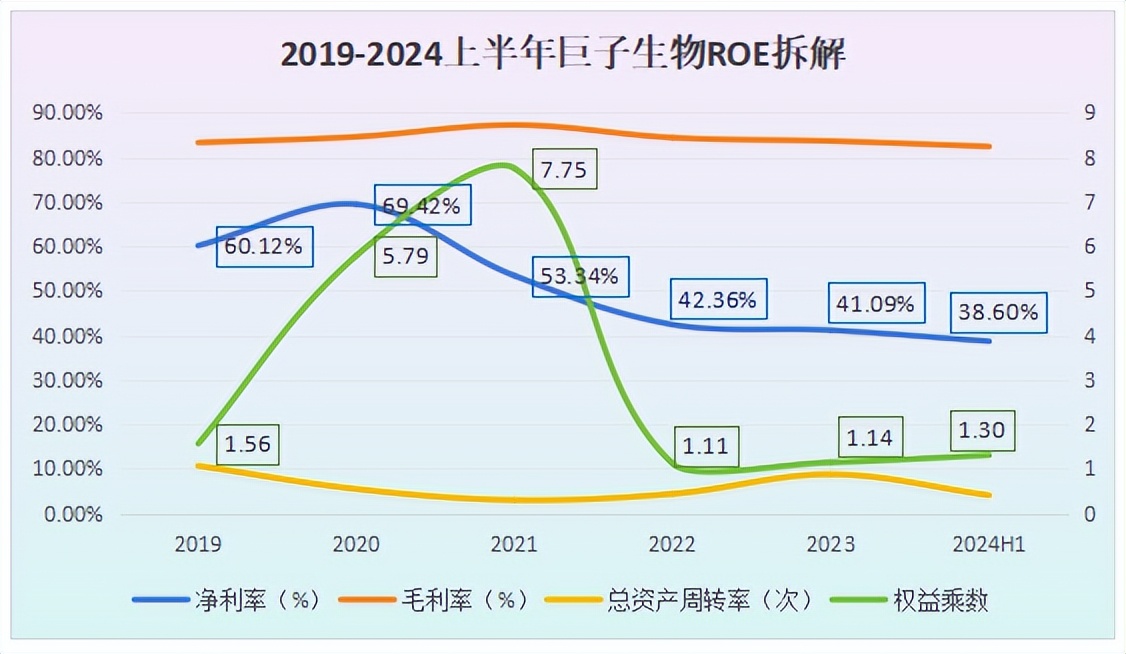

ROE是净利率、总资产周转率及权益乘数相互作用的结果。

首先,公司权益乘数变化幅度最大,从2020年5.79下降至2023年1.14,说明公司的财务风险在降低。事实证明也确实如此,2020年公司资产负债率为82.72%,2023年则降至12.11%,降幅高达85%。

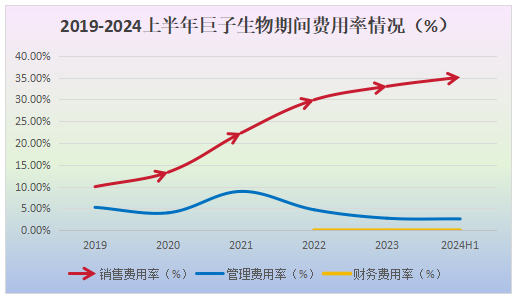

其次,净利率自2020起开始出现下滑趋势,主要与销售费用率有关。2024年上半年公司销售费用率为35.1%,同比增长0.5%,主要原因系线上直销渠道快速扩张叠加电商平台营销支大幅增长。不过这也促进了营收的增长,上半年公司直销渠道收入18.38亿元,同比增长70%。

值得注意的是,公司毛利率稳定在83%左右,而美妆护肤行业平均毛利率水平在60%-70%,即使2024年上半年轻微下滑,但也一直维持高位。

第二,产品矩阵完美,定位差异化

公司产品分为两大矩阵,一是美丽产品包括可复美、可丽金、利妍等面向中高端市场;二是健康产品,面向功能性食品市场。

公司产品布局完美切中当下市场需求。一方面消费者对于护肤品的核心诉求是见效快,而可复美、可预、可丽金等主打皮肤修护保养、炎症缓解、抗衰老等,一般两周就能明显见效;另一方面,大众健康意识在不断提升,功能保健产品成为市场新宠,特别是女性消费市场。

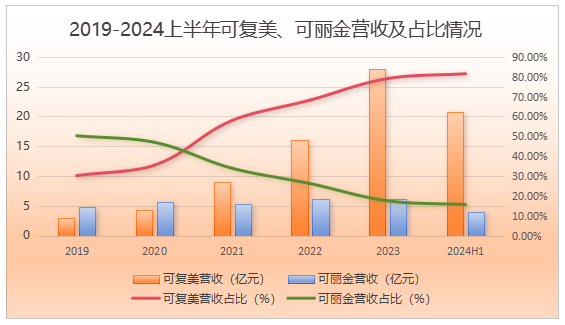

另外,可复美、可丽金是公司两大现金牛。2024年上半年可复美、可丽金分别实现营收20.71亿元、3.96亿元,分别同比增长69%、24%。二者超97%的营收占比支撑业绩高增长。

第三,专利储备丰富,上新速度快。

2024年上半年新品销售占护肤品的比例为3%,但新品销售增速却大于护肤品增速,说明消费者对新品尝试意愿较强。特别地,在成分原料方面,重组胶原蛋白同比增长325%,所以对于内卷的美妆护肤行业,推陈出新是制胜关键。

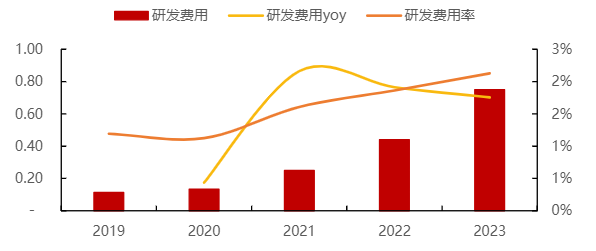

而胶原蛋白行业产业链纵深长,在规模化生产过程中面临纯化、发酵等多个工艺难点,技术壁垒高,研发强度大。2023年公司研发支出0.8亿元,同比增长70.2%。2024上半年新增专利40项,目前公司重组胶原蛋白分子库中已拥有超过40种胶原分子,在研产品超100个,数量行业领先。

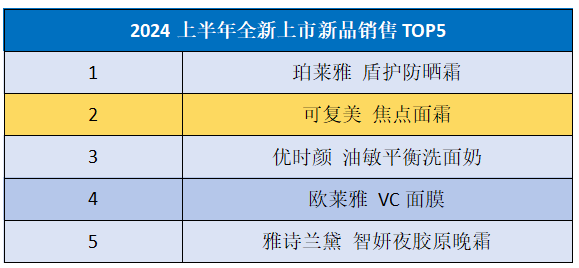

2024年上半年,可复美推出了“焦点系列”产品,其中4月上市的焦点面霜是首款核心产品,上半年更是新品销售量榜单的TOP2。

第四,“OTC+大众消费”双轨销售策略

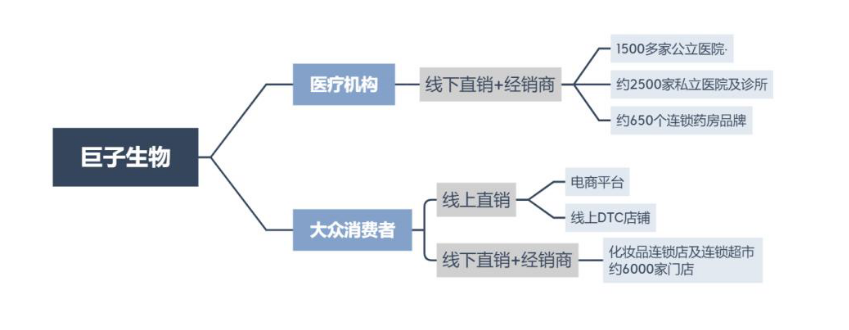

对于医疗机构,企业主要通过线下直接销售和经销渠道。进入OTC渠道需要经过质量资质审核,而巨子生物已得到专业机构背书,具备一定的线下竞争壁垒。截至2023年底公司已在超1500家公立医院、650家连锁药房等铺设产品线。

对于大众消费者,公司建立电商社交平台线上渠道,包括京东、抖音、小红书等,主要以直销加经销模式为主。

另外,2019-2023年公司线上直销收入年均复合增长率为96%,营收占比也从16.5%提升至66.2%,成为公司主要收入来源。2024年上半年直销收入为 18.38亿元同比分别增长69.7%,其中电商平台销售收入涨势明显,达到143.3%的增速,可见巨子生物销售策略能够全面触及消费者。

基于以下两点巨子生物未来还有成长空间:

一方面,重组胶原蛋白市场渗透率不断提高。

胶原蛋白一般分为动物胶原蛋白和重组胶原蛋白。由于动物基因序列与人源胶原蛋白存在较大差异,所以提取成本高、产量低,且易发生过敏等风险,而重组胶原蛋白恰恰弥补了动物胶原蛋白的劣势。

数据显示,2021重组胶原蛋白的市场渗透率已经达到了37.7%。随着重组胶原蛋白技术的不断进步和应用的规模化,预计其市场渗透率将继续增长。2027年重组胶原蛋白的市场规模有望增长至1083亿元,2022-2027年年均复合增长率预计为42.4%,显著高于同期动物源性胶原蛋白产品的年均复合增长率25.3%。

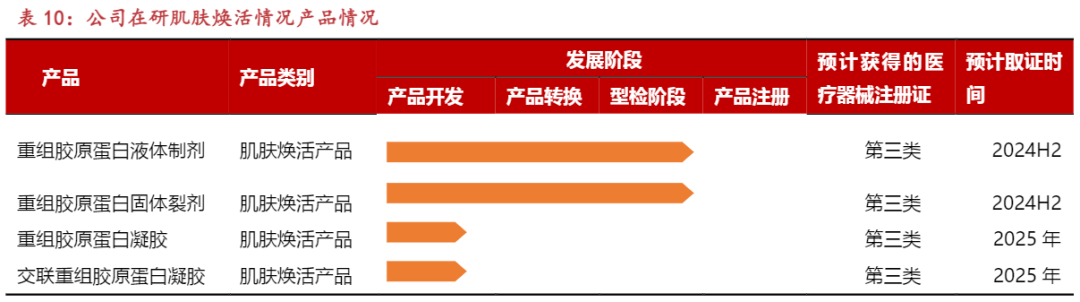

另一方面,肌肤焕活应用发展潜力大。

肌肤焕活作为一种非手术类医美项目,因其恢复期短、性价比和安全性高而备受欢迎。生物活性成分主要由透明质酸、肉毒毒素和胶原蛋白组成。据预测2027年肌肤焕活市场规模有望达到1255亿元,五年增长率高达136%。

其中,胶原蛋白多方面的生物学特性与肌肤焕活的完美契合,加之成本的逐渐下降,预计该行业在未来的市场份额将稳步增长。

同时,公司预计2024-2025年将推出四款肌肤焕活产品,抢占市场先机进入成长超车道。

综上所述,巨子生物作为重组胶原蛋白的龙头,所处赛道具备高景气度。其化妆品板块两大核心品牌展现出强劲的增长势头,同时新产品市场反馈积极,未来成长路径清晰,业绩增长动力足。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !