今年上半年,燕塘乳业实现营收8.53亿元,同比下滑11.45%;归母净利润为5628.06万元,同比下滑42.77%

标点财经、投资时间网研究员 辛夷$新乳业(SZ002946)$$燕塘乳业(SZ002732)$

深耕华南、重在广东的区域性城市型乳制品龙头企业——广东燕塘乳业股份有限公司(下称燕塘乳业,002732.SZ)公布了一份不太好看的2024年半年报。

数据显示,1—6月,该公司实现营业收入8.53亿元,同比下滑11.45%;归母净利润为5628.06万元,同比下滑42.77%;扣非后净利润实现5387.24万元,同比下滑45.61%。

分季度来看,今年一季度,燕塘乳业业绩已有下滑趋势,其中营收实现3.79亿元,同比下滑11.55%,归母净利润为1615.89万元,同比下滑42.91%。

标点财经、投资时间网研究员注意到,近年来,燕塘乳业业绩波动性较大,2022年营收、净利双降,2023年净利润大幅增长81.60%;在乳业周期调整下,燕塘乳业产品毛利率也出现下滑。

此外,在乳业公司争相抢占细分赛道的情况下,该公司重营销轻研发,广告宣传在销售费用中占据大头;产能利用率不足的情况下仍投资6亿建厂扩产能。

乳业周期调整

“燕塘”乳制品品牌诞生于1956年,经过60余年经营,已从一间牛奶加工室发展成为华南地区规模最大的乳制品加工企业之一。2014年,该公司登陆深交所。

燕塘乳业产品主要包括巴氏杀菌奶、超高温灭菌奶、酸奶、花式奶、乳酸菌乳饮料等乳制品,均属日常消费食品。在广东省内拥有较高知名度的该公司营收整体保持增长趋势。2020年至2023年,其各年度营收分别为16.37亿元、19.85亿元、18.75亿元、19.50亿元。

但该公司净利润波动性较大,2020年至2023年,公司各期归母净利润分别为1.05亿元、1.58亿元、9936.15万元、1.80亿元,同比增速分别为-15.37%、50.38%、-37.01%、81.60%。

而今年以来,众多乳业公司半年报业绩表现都不太好看,乳业“三巨头”伊利、蒙牛、光明乳业的业绩也有变化。对于业绩下滑的原因,多家公司表示与今年上半年上游原奶过剩、乳制品供给过剩、需求不及预期有关。

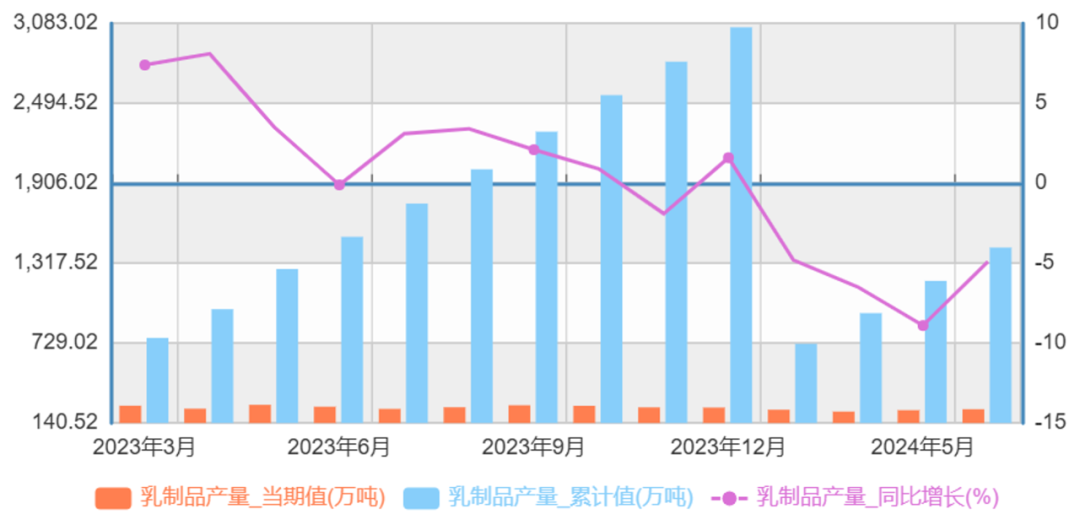

国家统计局数据显示,上半年,牛羊生产较为稳定,牛奶产量供应充足,为1856万吨,增加62万吨,同比增长3.4%;而乳制品产量为1433万吨,同比下滑4.9%。中国奶业协会同样表示,相较于2023年,今年原奶过剩情况更为严峻。

分析认为,原奶供给大于需求必然导致奶价下行,乳制品消费力不足将直接影响乳业公司业绩。

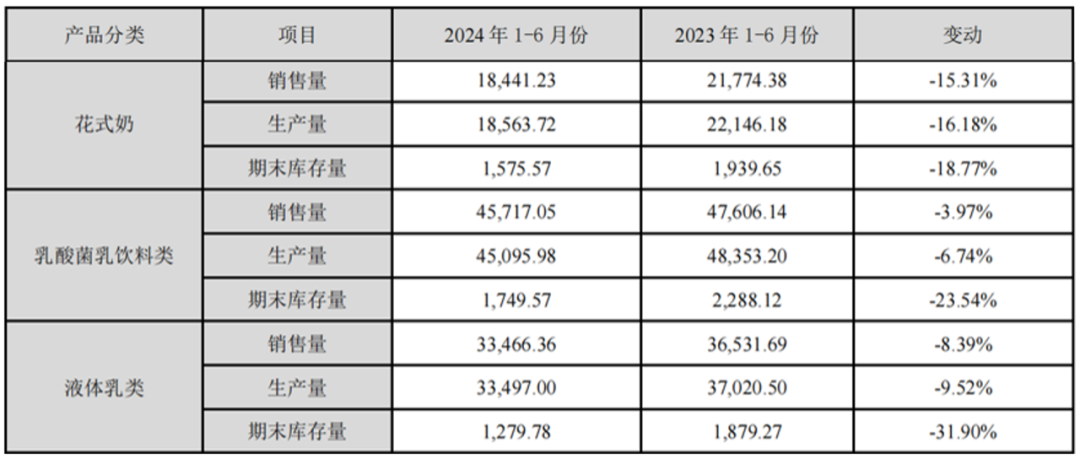

燕塘乳业也不例外,上半年主营产品营收全线下滑。数据显示,1—6月,该公司主营的液体乳类、花式奶、乳酸菌乳饮料类产品营收同比增速分别为-11.27%、-18.57%、-8.34%。从毛利率水平来看,上半年,除了液体乳类同比增长1.34%外,花式奶、乳酸菌乳饮料类毛利率均出现同比下滑,分别为-3.58%、-2.96%。

2023年3月以来,全国乳制品产量及同比增速情况

数据来源:国家统计局

重营销轻研发

半年报显示,报告期内,燕塘乳业销售收入下降也致使公司经营性现金流量大幅下滑,由2023年同期的1.60亿元降至今年的2794.77万元,下跌82.53%。

公司销售费用也在增长。数据显示,该公司1—6月实现的销售费用为9740.21万元,同比增长3.57%。

燕塘乳业目前主要通过“直销 买断型分销”的模式进行乳制品销售,营销渠道包括经销、商超、机团、专营店、送奶服务部等几乎覆盖全渠道的线下立体化营销网络及传统线上电商、新零售等销售模式。

广告宣传及促销费用在燕塘乳业销售费用中占据“大头”。上半年,该项费用为5965.42万元,在销售费用中占比61.25%,同比增长17.38%,这一增速远超其归母净利润。

燕塘乳业方面表示,报告期内,其在延续传统广告宣传渠道的基础上,积极拓展新媒体创新传播方式。其中线下投放广告费1469.81万元,媒体报刊广告投放费用114.31万元,电子新媒体广告投放13.99万元。

比较来看,燕塘乳业的研发费用明显偏低,上半年其研发费用仅为809.75万元,不足销售费用的十分之一。长线来看,2021年至2023年,该公司研发费用分别为1426.52万元、1802.80万元、2108.98万元;而销售费用分别为2.43亿元、2.02亿元、2.00亿元,对比差距明显。

标点财经、投资时间网研究员注意到,今年上半年,虽然乳业公司业绩下滑者居多,但仍有个别公司保持了增长,这主要得益于乳业细分赛道的盈利能力。如主打高端奶粉的中国飞鹤(06186.HK)上半年营收同比增加3.7%,净利润同比增加18.1%;以“鲜战略”为核心的新乳业(002946.SZ)上半年营收同比增长1.25%,归母净利润同比增长25.26%。

可见,乳业行业内部分化优势显现,未来细分产品类别更能给公司带来新的增长点。但在燕塘乳业“重营销轻研发”的前提下,其或许较难挖掘细分产品潜力,实现业绩增长。

投资6亿建厂扩产能

数据显示,燕塘乳业现有设计产能29.71万吨/年,主要包括广州旗舰工厂和湛江生产基地,设计产能分别为23.38万吨/年、6.33万吨/年。两个生产基地在上半年的实际产量分别为7.70万吨、1.70万吨,合计约9.40万吨,不足年产能的三分之一。

从产品分类来看,上半年,该公司花式奶产品生产量为1.86万吨,同比下滑16.18%,销售量为1.84万吨,同比下滑15.31%;乳酸菌乳饮料类产销量分别同比下滑6.74%、3.97%;液体乳类产销量分别同比下滑9.52%、8.39%。

在产能利用率不足的情况下,燕塘乳业还要继续扩大产能。

公司公告称,根据发展战略规划,结合乳制品行业发展趋势,公司拟投资建设广垦乳业智慧物流中心项目和粤东日产600吨现代化乳制品加工厂建设项目。

其中,广垦乳业智慧物流中心项目,拟投资金额为9076.64万元,计划2026年8月建成使用。粤东日产600吨现代化乳制品加工厂第一期,拟投资金额为6.05亿元,预计2027年7月建成投产,设计产能预计达到38.89万吨/年。

该公司表示,此次粤东新厂主要产能计划用于生产区别于广州旗舰工厂的差异化新产品,并增加冰淇淋、奶酪等乳制品生产线,持续丰富产品线,不断提升客群跨度和消费粘度,进一步提升公司的产品差异化优势。粤东日产600吨现代化乳制品加工厂第一期建成后,有利于公司扩大乳制品生产规模,丰富产品矩阵,有效提高公司市场占有率和品牌影响力。

但从目前情况来看,公司现有产能尚不能完全利用,再扩大超一倍的产能,公司面临的产能消化压力将十分巨大。

燕塘乳业主要产品销售量、生产量、库存量情况(吨)

数据来源:燕塘乳业半年报

本文作者可以追加内容哦 !