一、对于妖股的几点感触

如标题前半句是精神

创业很难,干实体实业更难

不能轻言放弃,否则就真输了

就如同在股市割肉不低吸就真正割肉了,反复割肉肉就没了。

近期的妖股华映科技,这家公司面板产品已经得到华为、传音控股、三星、联想等客户认可,主要提供5.5寸—14寸等全系列手机及平板电脑显示屏。这也是炒作的根基所在。

二、具体来说华映科技的产品

一是显示面板。

华映科技的显示面板业务主要由其子公司华佳彩负责。华佳彩拥有一条金属氧化物薄膜晶体管液晶显示器件(IGZO TFT-LCD)生产线,主要生产中小尺寸显示面板。这些面板广泛应用于笔记本电脑、平板电脑、智能手机、POS机、工业控制屏等领域。

二是显示模组。

华映科技的显示模组业务主要在母公司华映科技及子公司华冠光电进行。大尺寸液晶模组(LCM)产品主要用于液晶电视和电脑显示器等;中小尺寸LCM产品则主要应用于笔记本电脑、平板电脑、智能手机、POS机等。

此外,华映科技还涉足盖板玻璃业务,并提供5.5寸到14寸的全系列手机和平板电脑显示屏,这些产品已经得到华为、传音控股、三星、联想等客户的认可 。

三、紧报华为大腿,贡献自身力量

华映科技已经加入了华为的供应商体系,主要提供5.5寸到14寸的全系列手机和平板电脑显示屏给华为。

华映科技的主营业务包括显示模组、盖板玻璃及面板,而其显示面板业务主要在子公司华佳彩进行。

华佳彩拥有金属氧化物薄膜晶体管液晶显示器件(IGZO TFT-LCD)的生产线,产能为每月3万片LCD大板,主要生产中小尺寸显示面板,这些产品广泛应用于工业控制屏、笔记本电脑、平板电脑、智能手机、POS机及车载显示等领域。

四、半年报和国企改革预期

企业自身还应该有清醒认识,尽管成功加入了华为的供应链,但其财务状况并不乐观。

从2016年到2023年,华映科技的净利润波动较大,甚至在连续几年中出现了亏损。此外,公司还面临着较大的债务压力。

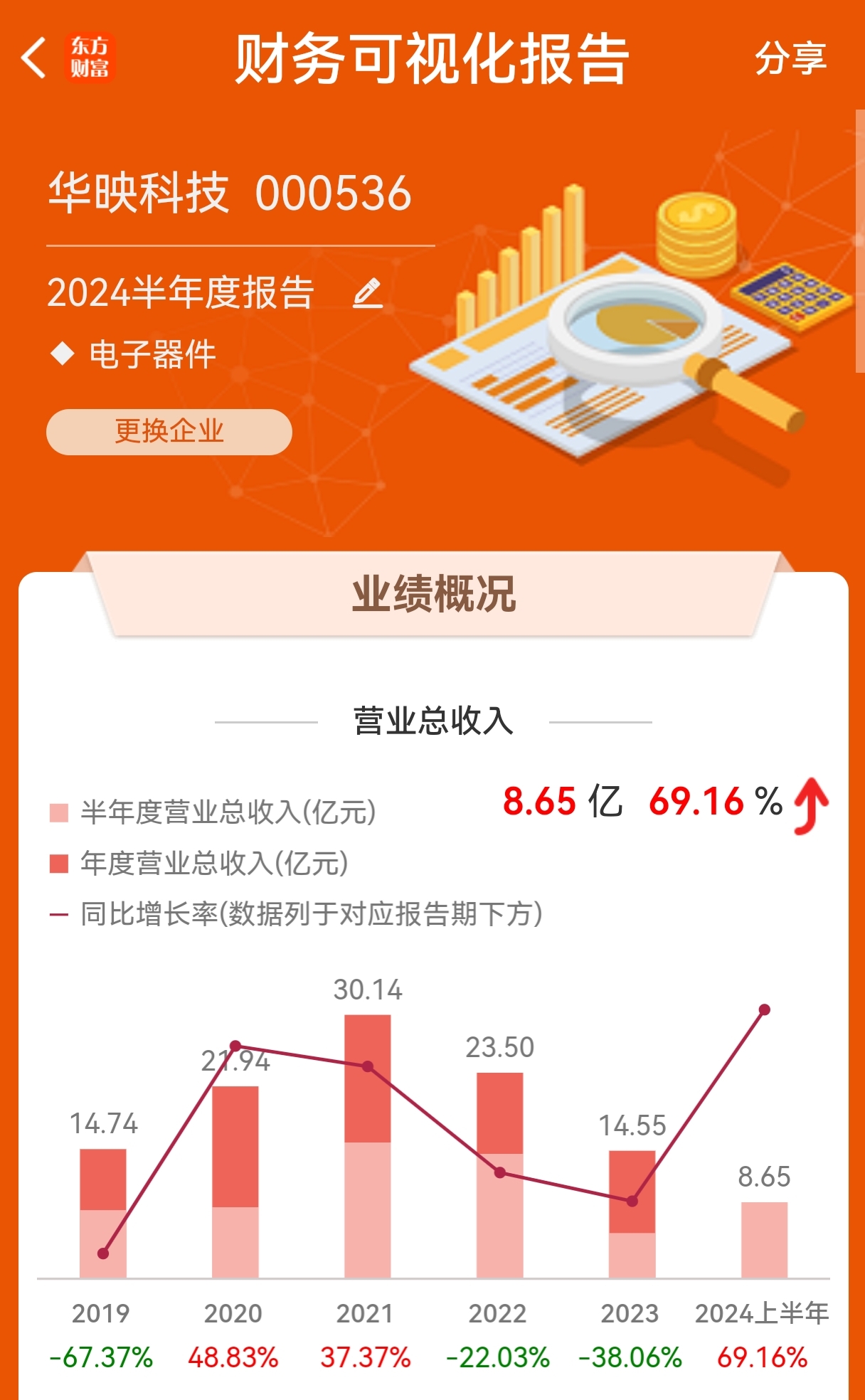

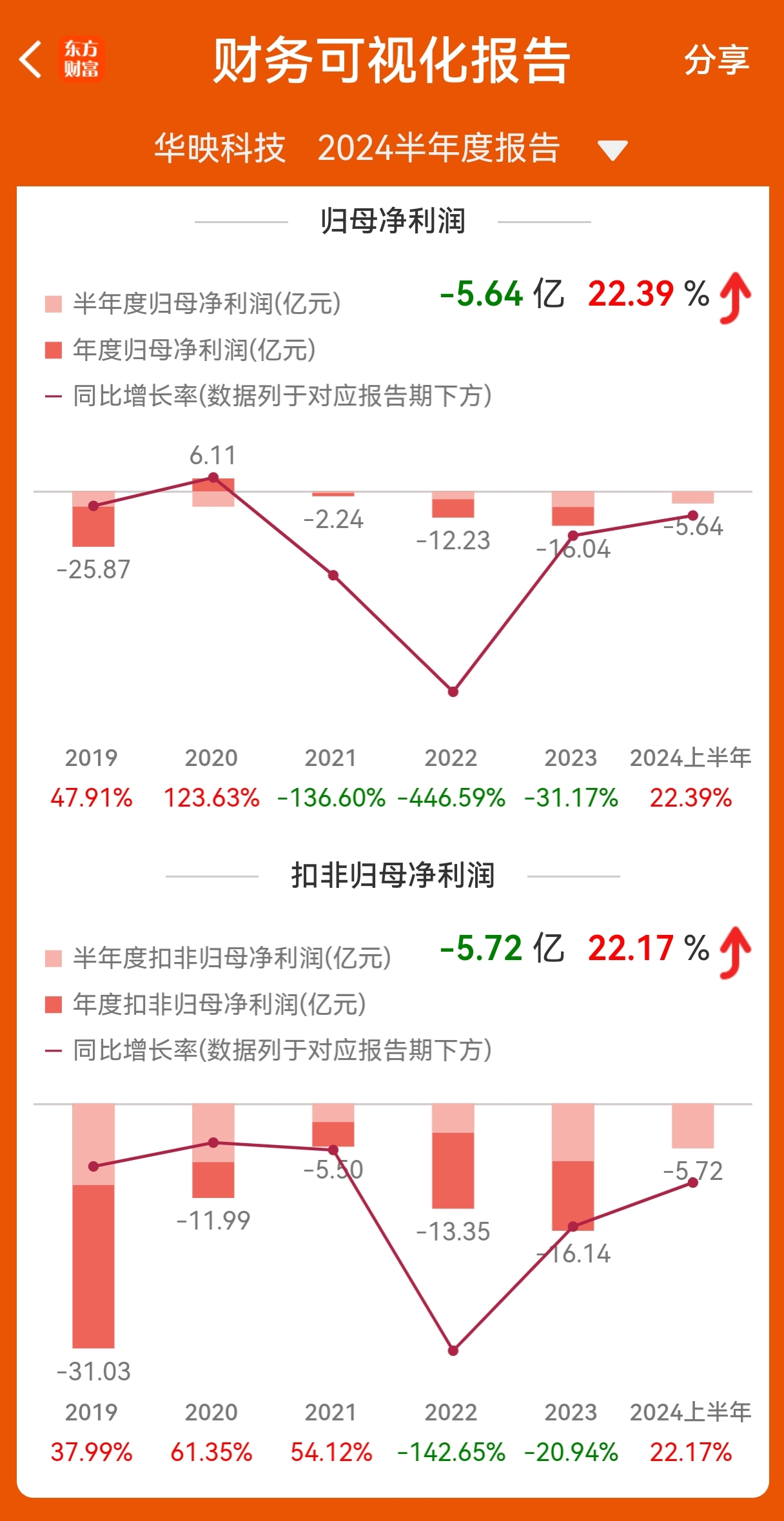

2024年上半年,华映科技的营业收入达到8.65亿元,同比增长了69.16%。这一增长主要得益于模组相关业务收入的显著提升 。尽管营收有所增长,但公司净利润仍处于亏损状态。2024年上半年的净利润为-5.64亿元,相比去年同期的-7.28亿元,亏损有所减少 。

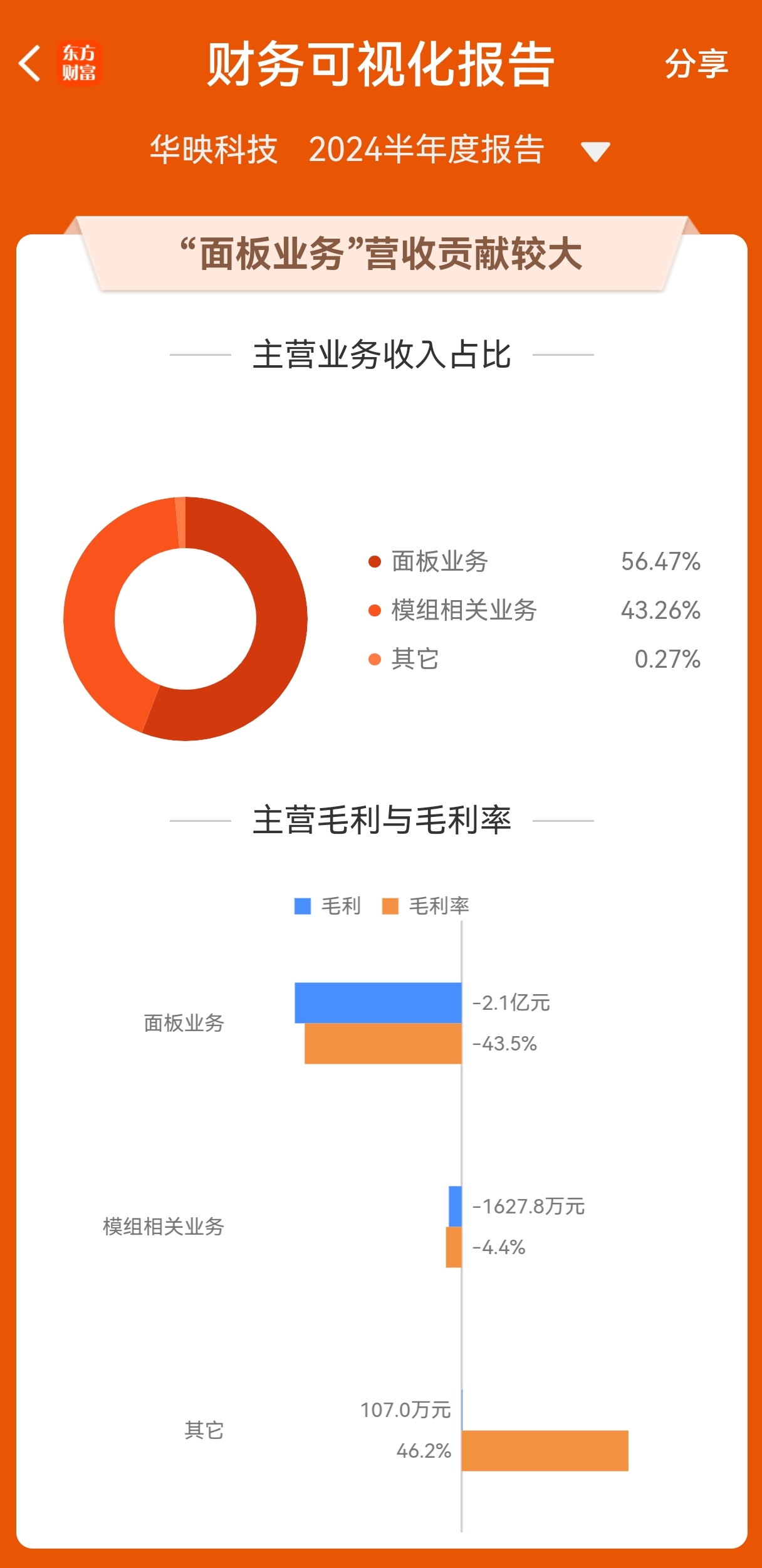

华映科技的主营业务包括显示面板和显示模组。2024年上半年,模组相关业务的营收达到3.74亿元,同比增长近3倍;面板相关业务的营收为4.88亿元,同比增长了17.92% 。

总体来看,华映科技虽成功进入华为供应链,但其长期的财务健康和盈利能力仍需关注和改善 。华映科技在2024年上半年虽然实现了营收的大幅增长,但净利润仍为负,且面临一些财务挑战。公司正在通过技术创新和市场拓展来提升其竞争力。

值得注意的是,华映科技的实际控制人为福建省人民政府国有资产监督管理委员会,让人对起国企改革的畅想增加。这也是其成为妖股的底蕴之一。

五、向对手学习和致敬

华映科技在市场上的主要竞争对手包括京东方(BOE)和TCL科技。

这些公司在液晶面板市场上占据重要地位,与华映科技形成竞争关系。京东方和TCL科技都是中国面板行业的重要参与者,特别是在TFT-LCD和OLED市场上具有显著的影响力。

京东方是中国面板行业的龙头企业之一,主要生产高端面板和大尺寸面板,技术处于行业顶尖水平。

TCL科技同样在面板领域拥有强大的市场地位,特别是在产能方面具有优势。这两家公司与华映科技在显示面板和模组相关业务上形成直接竞争。

此外,中国面板市场的竞争格局相对集中,除了京东方和TCL科技,还有其他如华星光电、深天马、维信诺等企业也在市场上占有一席之地。这些公司都在不同程度上与华映科技形成竞争关系,特别是在中小尺寸显示面板领域 。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

六、我的判断

中短期不排除借助华为产业链和国企改革概念涨到六元,毕竟横盘时间足够长。但是中长期还需要业绩改善,否则难以持续股价必然打回原形。个人建议妖股不要盲目跟风,等着调整到位再逐步定投介入。

最后,在中秋佳节之际祝福华映科技不成功便成仁,紧抱华为不成功也很难,助力股民致富。

#【有奖】中秋畅想大赛:我给大A送月饼#

本文作者可以追加内容哦 !