近日,基于支付的科技平台移卡有限公司(简称“移卡”)发布2024年中期业绩报告。

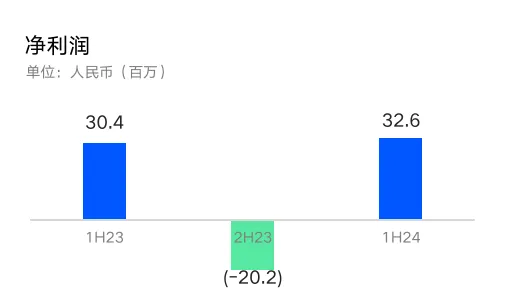

2024H1,$移卡(HK|09923)$实现收入15.78亿元,其中一站式支付服务13.47亿元,商户解决方案2.02亿元,到店电商2884万。实现利润3258万元,与上年同期相比增长7.3%。

与其他支付机构一样,移卡于2021年开启探索海外市场,已经获取香港MSO、新加坡MPI、美国MSB等跨境支付牌照,并于2023年推出跨境支付业务品牌YeahPay。本次报告期内,移卡则提到在新加坡取得进展, GPV同比增长超过50%。

主营业务构成

移卡是一家领先的商业赋能平台,致力于扩展独立的商业数字化生态系统,其主营业务由三块内容构成:一站式支付服务、商户解决方案以及到店电商服务。

1、一站式支付服务

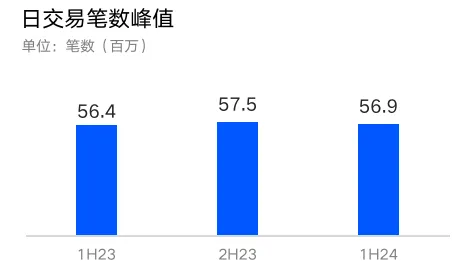

一站式支付服务是移卡提供的主营业务,用以向商户与消费者提供无缝、便捷的支付服务。从日交易笔数峰值来看,移卡2024年上半年交易峰值5690万笔,与之前两个半年度相差不大:

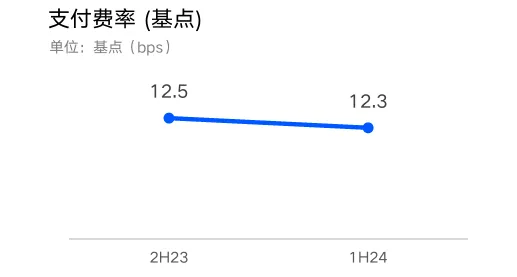

支付费率方面,移卡2024年上半年费率为12.3个基点,相比去年下半年下降了2个基点。

拓客渠道方面,移卡企图在下沉市场拓展更多商机,尤其是华北与西南地区。同时加强对垂直商户的深耕,包括运动健身、医疗保健、能源及服务等。

合作伙伴方面,移卡拥有多元化的获客渠道,与约5200家SaaS提供商共同提供服务;与100多家银行开展联合收单,一方面为合作伙伴提供新客户,另一方面也能够为商户提供更多银行服务。

国际化合作方面,2024H1,移卡在新加坡的GPV同比增长超过50%,并拓展了一系列知名国际品牌合作商。海外产品方面,移卡也扩大了本地钱包、海外钱包、信用卡、联合收单、外汇及跨境汇款等服务。

2、商户解决方案

移卡为商户提供种类丰富的解决方案,包括线上运营、营销、获客及金融服务,所服务的活跃商户数量在报告期内同比增长了5.8%。

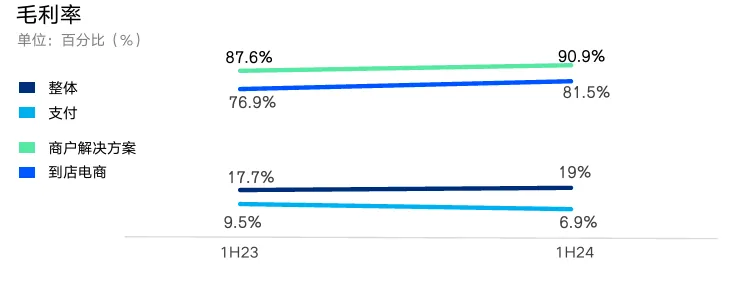

在产品结构调整、高利润服务的收入贡献影响下,移卡的商户解决方案毛利率有所增长,从2023H1的87.6%升至2024H1的90.9%,这主要得益于移卡长期战略下与研发投资产生的营运杠杆效应的成果。

3、到店电商服务

移卡将到店电商服务定义为”新兴产业”领域,这部分服务主要针对大型连锁商户,包括奈雪的茶、袁记云饺、塔斯汀汉堡、爸爸糖土司等连锁餐饮。

移卡服务的这部分大型商户,数量从2023年年底的约13000家,到2024H1已增至超过18000家,同比增长幅度超35%。

由于策略升级,移卡淘汰了一些盈利并不理想的小商户,这使得到店电商收入在2024H1同比下降了51.9%,移卡坚称,面向高端客户的业务定位会使其未来获得更高利润的增长奠定坚实基础。

营收构成及业绩讨论

1、收入

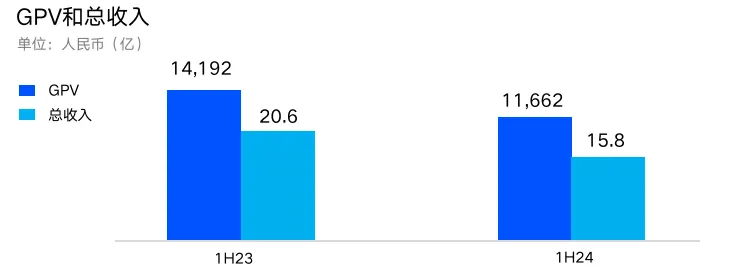

GPV代表公司的支付交易总量。$移卡(HK|09923)$表示,由于2024上半年行业的平均交易金额下降及去年同期处于高基数,故GPV也因此受到影响,连带总收入产生下滑:

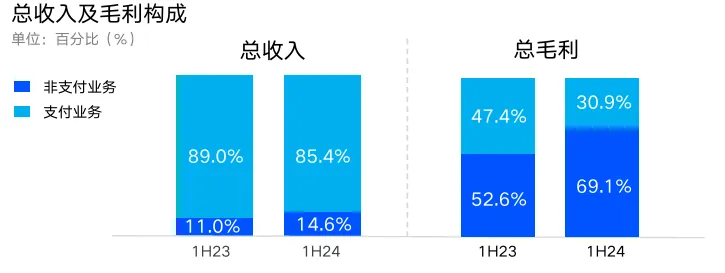

而从收入结构来看,移卡非支付业务的占比从11%上升至14.6%,意味着其收入结构得到进一步优化。而毛利构成亦是如此,非支付业务的毛利贡献从2023H1的52.6%上升至2024H1的69.1%:

具体到三项支柱业务各自的毛利率来看:

传统支付的毛利率处于垫底状态,仅为6.9%,但由于支付作为基础业务规模体量大,故带动整体毛利率处于较低水平,2024H1为19%。拥有相对较高毛利率水平的则为到店电商以及商户解决方案,毛利率分别为81.5%以及90.9%。

2、利润

净利润指标,移卡2024H1净利润为3258万元,同比方面已产生改善:

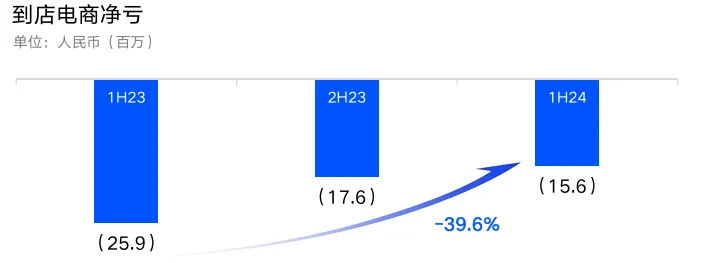

但拥有相对较高毛利率水平的到店电商业务,目前仍处于亏损状态。但从时间线来看,亏损幅度有所收窄。移卡预计,2024年下半年该业务有望实现盈利。

3、费用

移卡指出,其关注国内AI应用态势,并将AI应用深入各产品套件中,具体涵盖四方面主要应用:

一是用大模型训练营销内容与话术,提升转化效率;

二是提供AI驱动的业务分析工具,用以分析营销数据;

三是根据商户及其消费者动态自动配置应用场景并促进互动;

四是根据商户品牌理念自动生成品牌创意内容,提升其曝光率及销售转化。

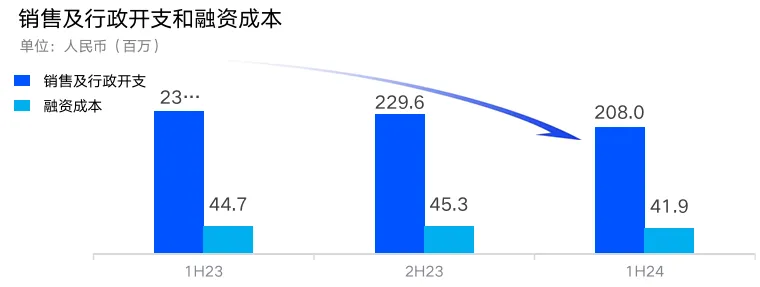

受益于AI应用及人员缩减,销售及行政开支有所下降,同时,更精益化的财务管理也帮助节省了更多利息支出:

总结

总体看,$移卡(HK|09923)$目前还处于战略收缩及转型阶段,财务指标暂未出现明显亮点,但后续有可能延续部分指标的改善情况,如到店电商亏损进一步收窄,毛利继续好转等。

本文作者可以追加内容哦 !