文/刘工昌

最近,龙芯的新一代CPU——3B6600系列又曝光了,据龙芯的掌门人胡伟武介绍,3B6600采用的是国产成熟芯片制造工艺,它采用了LA864内核架构,8核(4+4)结构,频率高达3GHz,最关键的是,它用的还是100%自研的LoongArch指令集。胡伟武信心满满地说,这款CPU的单核/多核性能,已经达到了英特尔12/13代高端酷睿的水平。

偷偷成长的龙芯财报堪忧

2001年5月,在中科院计算所知识创新工程的支持下,龙芯课题组正式成立。其目的是想做中国人自己的CPU,所以从一开始就没有选择intel主导的X86架构,而是选了当时没多少厂商在使用MIPS架构,它们觉得这样自主程度比较高。

后来基于MIPS架构,又拓展出了LoongISA指令集,不过性能与生态无法和windows相比,X86没把它放在眼里。直到龙芯推出了完全自研的LoongArch后,X86才意识到一丝危险。

2023年11月28日,龙芯3A6000发布,单核和多核性能分别比上一代产品3A5000提高60%和100%,实测IPC性能相当于英特尔公司2020年上市的第10代酷睿四核处理器,达到12/13代酷睿水平,在CPU市场对X86芯片形成一个非常强的替代作用。龙芯还表示,目前龙芯正在努力的改进二进制转译功能,预计到2024年年底,在龙芯的Linux平台上可以较流畅地运行Windows操作系统及其应用。

龙芯此举令舆论和主管部门欢欣不已,工业和信息化部电子信息司副司长史惠康说,这标志着国产CPU在自主可控程度与产品性能上达到新高度,也证明我国有能力在自研CPU架构上做出一流产品。

但从财务角度,现实给所有看好龙芯的人浇了一盆冷水。

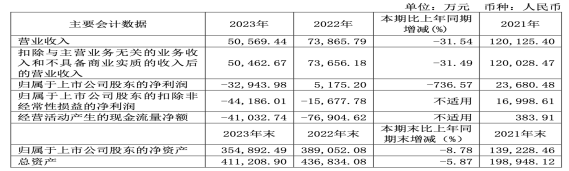

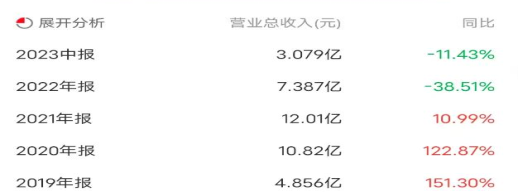

龙芯中科2024年4月28日公布的年度报告显示,该公司2023年实现营收5.06亿元,同比下降31.54%;净亏损3.29亿元,2022年为盈利5175万元,同比下降736.57%。

业绩下滑如此剧烈,龙芯中科表示有三大原因:宏观环境变差,电子政务市场处于调整停滞期;成本上升销售价格降低;研发费用上升。

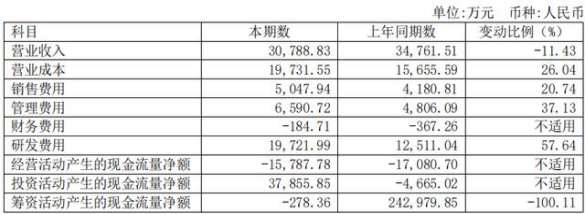

2024年4月27日,龙芯中科发布的2024年一季度业绩报告显示,公司实现营业收入1.2亿元,同比增长1.62%,归母净利润为-0.75亿元,亏损同比增加3.64%,实现经营活动产生的现金流量净额-873万元,同比有所好转,资产负债率为11.62%,同比上升0.17个百分点。

公司销售毛利率为30.74%,同比下降6.30个百分点,实现基本每股收益-0.19元,同比持续恶化,摊薄净资产收益率为-2.15%,同比连续为负。

销售费用约为2108万元,管理费用约为2389万元,财务费用约为-356万元。公司研发费用总额为9980万元,研发费用占营业收入的比重为83.17%,同比下降10.17个百分点。

2024年一个季度营收1.2亿,差不多上海北京一套别墅的价格,更刺眼的是如此低的营收竟然还亏损0.75亿,也就是说,整个营收的62.5%都在亏损。

而2023年全年的营收5.06亿,也就稍好地方几套别墅价格,亏损高达3.29亿元,亏损幅度高达65%。

很难想象,要在PC端基础的CPU领域与世界霸主英特尔一争高下的龙芯财报竟是这个样子。

再看龙芯近几年的财报,无论是销售收入还是毛利净利都在直线下降,而营业成本、销售费用、管理费用却都在大幅增长。

上市后面临的实际问题

龙芯中科技术股份有限公司于2022年6月24日在上海证券交易所科创板成功上市,股票代码为688047。在传播语境中,龙芯中科是一家承载了许多国之重托的公司。但在市场经济体系中,它首先是一家公司,要完成国之重托,首先必须要有盈利。

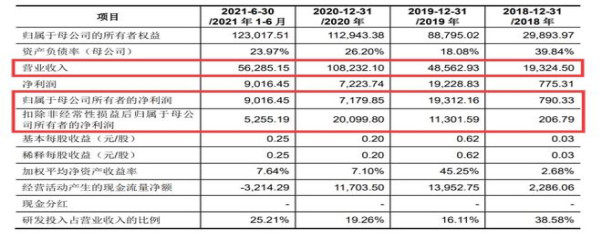

龙芯中科的基本情况应该是这样的:历史长达20年但员工仅有700余人,2020、2021两年营收都在10亿左右,后急转直下,直奔个位数末点。净利润更是惨不忍睹,由不足一个亿上升到2.3亿,后来又跌成净亏损。

图源:招股书截图(下同)

龙芯的目标就是打造一套完全自主的技术体系,其老总胡伟武选人用人标准是“又红又专,红重于专”。

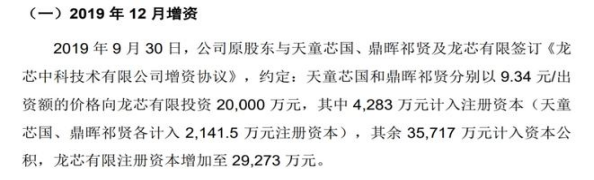

龙芯不仅技术上,在思想上也开了中国芯片企业的先河。这种响亮口号引发了舆论的欢呼,却没引起资本市场的任何波澜。从2018年到2020年,龙芯中科只进行过一次增资。

不仅民间资本对其视若无睹,就是以产业扶持为最终目的的国家集成电路产业基金也没投过它一分钱。这样,缺乏社会资金加持的龙芯要想活下去,只有靠政府补助。

2018年,政府补助占龙芯中科利润的比例曾超过85%,但随后三年逐渐减少,补助总额只有1.76亿元。

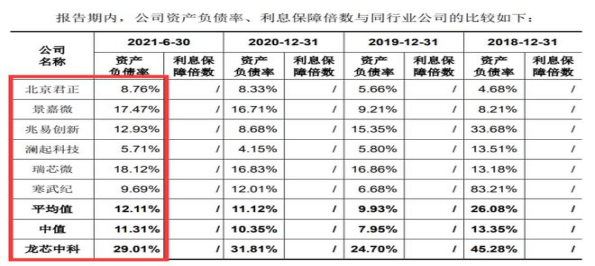

没有外在资金注入,政府补助减少,而龙芯所在的又是个极度烧钱的产业,要想活下去,还得加大研发投入。怎么办,上市?就这样,龙芯中科背着可比公司中最高的资产负债率去科创板求援。

选在2020年-2021年这个时间点IPO,也是因为这两年是龙芯业绩为数极少的也是最好的两年。

此外龙芯还存在客户集中度较高的风险,2018年-2021年6月,龙芯中科前五大客户收入合计占营收比重保持在70%左右,并且未来仍可能保持较高水平。

龙芯在经营上还存在另外两个风险。一是应收账款余额增加导致的坏账风险,2018年-2020年其应收账款余额从0.8亿元攀升至3.1亿元;二是存货跌价风险,2018年末-2021年上半年末,其存货规模从0.9亿元攀升至3.6亿元,所有这些对该公司流动资金占用较大。由于其应收账款和存货规模的不断增长,龙芯中科的资金流动性显得极其紧张。招股书显示,2022年上半年,龙芯中科的流动比率在所有可比公司中是最低的。

应收账款余额增加导致的坏账风险是龙芯目前在经营上面临的主要风险之一,它随着公司经营规模的扩大而变得更加显著,由此导致其资金流动性风险被进一步放大。而这对一家本身得不到社会资金注入的公司来说,可能是致命的。

2024年摆脱MIPS技术?

目前,CPU市场主要分为政务及重点行业市场、企业级市场、消费级市场三类,其特点是,前者对安全和定制化要求较高,产业生态要求相对较低;中间的对产业生态要求居于两者之间;最后的对产业生态要求最高,其量最大,由此带来的性价也最为敏感,迭代周期短。

龙芯中科的基础应用无疑在政务和重点行业市场,这一市场规模不大,即使这样,龙芯还面临着飞腾等5家国产CPU企业的竞争。

目前,龙芯所声称的是,自己走的是国产CPU最难走一条路线,指令集系统和IP内核全部自研,从理论上讲,它可实现技术上的完全自主可控,但由此带来的生态领域完全靠自己趟。

但龙芯自己的招股书就证明,根本不是那么回事。

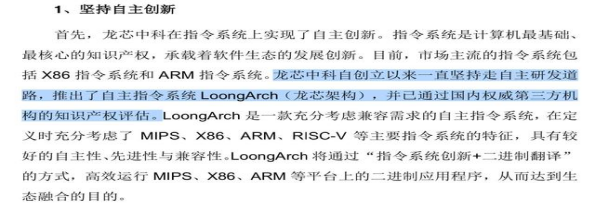

虽然在其2021年6月提交的第一版申报稿中,龙芯中科表示,“自创立以来一直坚持走自主研发道路,推出了自主指令系统LoongArch(龙芯架构),并已通过国内权威第三方机构的知识产权评估。”通篇未提MIPS技术。

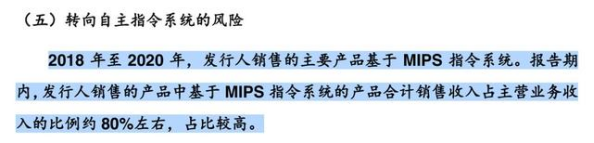

然而在其同年12月提交的申报稿中,龙芯中科表示,“2018年至2020年,发行人销售的主要产品基于MIPS指令系统。报告期内,发行人销售的产品中基于MIPS指令系统的产品合计销售收入占主营业务收入的比例约80%左右,占比较高。”

在80%收入来源依靠MIPS技术,并且如龙芯中科所言,直到2024年才能完全摆脱MIPS技术的情况下,龙芯中科如何说纠纷不涉及核心技术。

直到2020年,龙芯推出自研LoongArch架构。2021年7月开始,龙芯信息化业务已经转向基于LoongArch的系列处理器。

有国内第三方测试机构的测试结果中,12nm工艺的龙芯3A5000单核性能与14nm工艺英特尔i5-9500(2019年二季度推出)的差距并不大,性能为后者的89%。

但对芯片业而言,性能只是一个方面,生态更为重要。

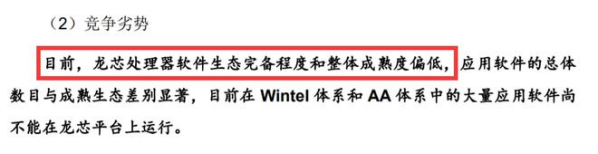

龙芯也坦承,目前龙芯处理器软件生态完备程度和整体成熟度偏低,应用软件的总体数目与成熟生态差别显著,目前在Wintel体系和AA体系中的大量应用软件尚不能在龙芯平台上运行。此外,在开放商用市场,相较于Intel、AMD等国际CPU龙头企业,龙芯在产品和生态方面整体上还存在较大差距。

光是性能上勉强达标,生态上完全跟不上,这样的产品怎么可能有应用市场?

一出生就遭受国内外狙击

龙芯从诞生之初就面临着来自国内外的联合狙击。

龙芯试图从指令集架构层面为中国芯片提供了一种独立自主的选择,从一开始就面临了来自国内外的合作狙击。

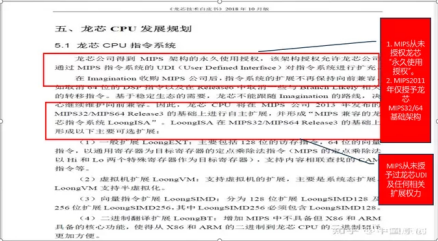

1981年,斯坦福大学教授约翰·轩尼诗基于RISC搞出了MIPS架构,并在1984年创建了MIPS科技公司。2002年,龙芯开始在MIPS架构的基础上研发处理器,龙芯想要永久使用MIPS指令架构,需要每五年续约一次。但在2018年,MIPS公司被WaveComputing收购,随后上海芯联芯又拿下了MIPS在国内对MIPS指令的永久独家商业经营权。

MIPS认为,龙芯在没有自己指令集授权的情况下设计并生产了基于MIPS指令集的CPU,还拿来商用,对此提起诉讼。而上海芯联芯则以龙芯中科未经授权擅自修改国外MIPS指令架构为由,指控龙芯的龙架构是对其所有技术的抄袭。

2021年12月22日芯联芯再发声明,阐述了这样几个事实:

龙芯中科只有2017-2020年有合法使用MIPSR6指令架构的权利。在其他时间里,从未获得过任何MIPS指令架构的技术授权。

龙芯中科以LoongISA为基础,对LoongISA的指令更换名称和编码后,形成LoongArch,不仅进一步违反了授权协议中禁止修改指令架构的约定,更进一步侵犯了MIPS指令架构的修改权和改编权。

芯联芯表示,芯联芯与龙芯中科同为中国公司,龙芯中科应当尊重芯联芯在中国自主可控的知识产权,而不是滥用民族主义旗帜为掩护,从事违法违约的行为。

龙芯中科所声称获得MIPS技术的永久授权系虚假陈述。

而龙芯中科称,该公司2019年发布的3A4000处理器的核心架构超越了MIPS公司设计的所有处理器。然而在面对美国的芯片制裁时,龙芯找不到MIPS公司缴纳授权费用续约,实质上是MIPS公司逼迫龙芯违约。

合作狙击对龙芯和中国芯片产业都造成了一定的影响。首先,合作狙击削弱了龙芯的技术优势和市场竞争力。龙芯在MIPS架构的使用上受到了限制,无法获得完全的授权和支持。这意味着龙芯在技术上无法完全自主发展,并且在产品设计和市场推广上也会受到制约。

有人认为,这种合作狙击阻碍了龙芯作为中国芯片设计自主性的成长壮大,还具有政治层面的含义。但在市场经济中,一个产品要想真正健康的发展,无论他的理想多么宏大,都要遵循基本的商业规则。

2021年7月下旬,龙芯中科发布了龙芯3A5000处理器。作为首款采用自主指令系统LoongArch的处理器芯片,其性能实现大幅跨越,代表了我国自主CPU设计领域的最新里程碑成果。

但懂行的同业却认为其至少存在以下问题:

x86翻译性能被夸大,比如龙芯在早期PPT过x86翻译性能要达到80%,但是GeekBench测试时发现翻译效率只有30%左右;低频状态下高IPC意义被夸大,认为龙芯设计能力直逼Intel酷睿12代,龙芯实际上很难做到保持现有IPC的前提下大幅度提升频率;LoongArch指令集涉嫌MIPS指令集侵权,龙芯将其描述为“一种新的 RISCISA”。但Linux内核的上游维护者说,“从我审查的第一个版本以来,我没有看到太多进展。这仍然是同样过时的、破碎的MIPS代码,只是换了个名字而已。”

国家给的机会没接住

龙芯在市场应用方面已经覆盖了多个领域,包括PC、服务器、手机、物联网等。其市场应用的主要方向是满足国家安全和经济发展的需求,同时也为各行各业提供可靠的国产化解决方案。

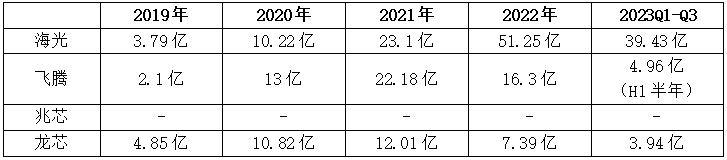

某种程度上,龙芯中科主要依托于国产化的政策扶持。根据其财报披露的信息,其在2013-2015年经历了一轮业务转型,核心是摆脱了对项目性收入的依赖,打开了政策性市场。之后经历了一轮业绩增长,在2019、2020年的收入增幅都在100%以上。

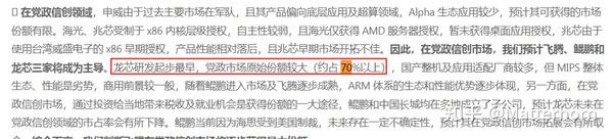

在2019年,龙芯销售额是国产几家芯片公司里最高的,其那时候龙芯多次宣传自己在信创市场占有率高达70%。

从销售额上看,确实有可能,2019年龙芯销售额在国产厂商中占有率最高,而海光更多是x86服务器领域,所以实际上在信创市场尤其是桌面市场龙芯的占有率是非常高的。

龙芯在信创市场2019年市场占有率70%的新闻稿有很多:

党政市场占有率70%以上。基本可以肯定,龙芯这两年业绩的大幅增长主要来源于政策性市场的加持。在2020年及以前,信创市场刚刚起来的时候,国家给予了龙芯非常大的支持。

但进入2022年,政策性市场发生了巨大转变,就是引入了X86和ARM技术的产品竞争,这直接导致龙芯中科核心业务承受了巨大压力,具体来看:特定行业因该行业内部管理原因采购暂时性中止,工控类芯片业务实现营业收入1.12亿元,同比减少36.76%;受政策性市场需求减少的影响,信息化业务实现营业收入3805.27万元,同比减少54.91%。

造成这一现象的根本可能是政策性市场不再单独向龙芯倾斜。为什么会这样?

因为国家予以支持的时候,龙芯做得并不好,主要出货以3a3000、3a4000为主,性能比较低下。

表面看起来是国家给了机会,但龙芯由于自身技术原因,没拿住。

还有更深层的原因。

目前国内芯片核心问题为芯片制造,尤其是先进芯片制造工艺。先进芯片的产线投资在百亿级规模,龙芯目前资金过少,无力参与芯片制造业。目前主要参与芯片制造业的设计厂商只有华为海思,所以国家会优先扶持华为海思。主要基于以下原因:

(1)龙芯出货量少,对芯片制造业意义有限:通过龙芯目前销售额预估,年销售LoongArch类CPU的数量应该是百万级规模,需要的晶圆总量大概是小几千片,占一条产线的一周的产能,整体规模过小,对国产芯片制造工艺提升意义有限,甚至可以说是微乎其微。

(2)龙芯极力宣扬的自研指令集不仅存在知识产权风险,实际上也没有想象中的复杂,工作量也不大,参考RISC-V:仰望星空:关于RISC-V技术发展调研报告

(3)中国是世界工厂,不可能单独推广某一种芯片。信息化设备也是一个很重要的出口项,推广龙芯没有问题,但不可能将出口设备限制在龙芯一种芯片上,那样对我们出口也很不利。

实际上,国家目前对于国产CPU这一块实际上是以扶持为主,从龙芯财报看,国家也一直有资金扶持,另外目前的信创市场也是对国产CPU厂商的扶持。但最后谁能胜出由市场竞争来决定更合适,而不是靠行政命令。

面对这种困境,龙芯中科只好开启第二轮转型,将重心从政策性市场转到更开放的商业市场。

从理论上讲,主要做芯片设计的龙芯中科,采用Fabless模式,聚焦到信息和工控芯片,主要应用于网络安全、办公与业务信息化、工控及物联网等领域。在行业层面,主要应用于电子政务、能源、交通、金融、电信、教育等行业领域,应该有更广阔的应用前景。

但实际上龙芯中科业务做的很小。以2023年上半年为例,其核心业务主要有三类,分别是解决方案收入1.57亿元,其次是工控类芯片收入1.12亿元,最后是信息化类芯片收入3805万元。

看起来有三个领域,但业务量都不大,最关键的是,基本都是亏本在做,利润率极低。迄今为止,龙芯中科还是基本上没有进入手机芯片、PC芯片和服务器芯片等利润率较高的主要市场。

所以从龙芯2023年和2024年上半年的财报表现来看,它向商业市场的这种转型无疑是失败的。

首要的问题是怎样活下去

首先是战线拉太长,跟其自身实力不匹配。

龙芯中科的的技术产品线很长。其核心产品包括龙芯1号、龙芯2号、龙芯3号三大系列处理器芯片及桥片等配套芯片。其中基于LA架构CPU已形成了由1C102、1C103到3C5000、3D5000组成的性能由低到高的完整系列。而且,跟芯片配套,龙芯中科还开发了基础版操作系统及浏览器、Java虚拟机、基础库等基础软件。

单从产品布局上看,龙芯中科是要凭一己之力单挑英特尔+AMD+高通+ARM+英伟达,甚至还要加上微软(windows)+谷歌(安卓),其难度可想而知。

很难想象,一个营收只有几亿元,主要业务都在亏损,不被市场看好,没外来资金注入,研发人员才600余人的公司,要搞这么多东西有这个能力吗?

另一个根本原因是受性能生态价格等多项因素的束缚,导致其市场接受度低。

龙芯具备了一定的性能表现,但与之相对应的应用软件匮乏,这就导致本应与之呼应的生态系统不匹配。要在长期以来习惯了Windows操作系统的个人电脑市场打开一条血路,必须要有自己独特更为便捷的生态系统,这一点龙芯远未做到。

还有龙芯电脑采用自主研发的技术和芯片,制造成本相对较高,导致其价格竞争力不足。

另外由于龙芯处理器采用的是不同于市场上通用处理器的架构,它的出现与一些软件和硬件设备的兼容性存在问题。

还有就是龙芯处理器的生产周期相对于其他处理器品牌来说较长,这使得龙芯处理器无法及时跟上市场需求的变化。

所有这些因素,大大降低了市场接受度。

至此,龙芯给世人造成这样一种印象,每一次产品的发布总引来媒体欢呼,但却总是被懂行的同业质疑,最终基本不被市场接受。

龙芯在某些方面承载了国人在芯片领域试图独立主宰自己命运的愿望,但同时我们必须谨记的一点是,所有这些都必须建立在市场公平竞争的基础之上,一家企业,如果不能适应市场,不遵循市场运作的基本规律,不管你有多大的理想,也只有被市场淘汰的份儿。我们还是期待龙芯能克服眼前的一切,先活下去,再想着实现理想。

[引用]

(龙芯:国产CPU领域的一束光,照亮自主可控之路!科普信息源2024-08-15)

(美国万万没想到,曾弱小无比的龙芯,就要追上intel、AMD了 2024-08-15来源:头部财经)

(我国自主研发的新一代国产CPU发布新华社记者张漫子2023-11-29)

(龙芯中科2023年营收5.06亿元,净亏损3.29亿元C114通信网 南山2024年4月28)

(龙芯中科(688047.SH):2024年前一季度净亏损7481万元,亏损同比增加3.64%有连云2024-04-29)

(追了20年,龙芯何时能硬刚英特尔?2022-01-01文/观察者网吕栋)

(龙芯中科引上交所问询:重大仲裁悬而未决产品性能被疑落后主流2021-12-16凤凰网财经《IPO观察哨》出品)

(追了20年,龙芯何时能硬刚英特尔?2022-01-01 来源: 观察者网吕栋)

(芯联芯九度声明:直指龙芯中科及前身未获得MIPS技术授权王新喜2021-12-23)

(中国芯片在极端制裁下最后底牌,龙架构为何面临国内外的合作狙击小费科技杂谈2024-02-06)

(首次采用自主指令系统!龙芯3A5000正式发布北京日报客户端2021-07-23)

(硬核观察#375龙芯被指LoongArch的内核代码复制MIPS代码2021-08-26 来源:Linux)

(聊聊国家为什么不全面推龙芯以及龙芯市场为何低迷Matterhorn2023-12-19)

(希望龙芯中科目前的困境,只是黎明前的黑暗数据猿DataYuan2023-09-22)

(希望龙芯中科目前的困境,只是黎明前的黑暗数据猿DataYuan2023-09-22)

本文作者可以追加内容哦 !