2024年9月12日,国家能源集团控股的英力特(000635)针对深交所再融资的审核问询函进行回复,该事项还要追溯至一年多以前。

2023年7月25日,英力特发布2023年度定增预案,4月24日,公司提交了《2023年度向特定对象发行股票募集说明书》,向特定对象发行股票的发行数量不超过发行前公司总股本的30%,即不超过9117万 股,总额不超过7亿元。发行对象为包括公司控股股东英力特集团在内的不超过35名特定对象。

扣除发行费用后,英力特拟用募集资金2.5亿元投向年产30万吨电石技改工程项目,1亿元投向热电分公司储灰场自发自用分布式光伏发电项目,1.5亿元投向氯碱和树脂分公司污水零排技改项目,2亿元补充流动资金。

而问询函中主要关注下游行业市场供需情况对利润率的影响,与贸易型客户公司进行销售或采购的背景及原因、业务内容,上市公司与关联方存在关联销售、关联采购等情况,近三年应收票据及应收款项融资合计金额持续大幅下滑的原因,以及本次募投项目是否符合国家产业政策和能源双控要求等问题。

英力特由国能英力特能源化工集团股份有限公司控股,实际控制人国家能源集团是经国务院批准,由原国电集团与原神华集团合并重组而成,主要经营国务院授权范围内的国有资产的公司。国能集团拥有煤炭、火电、新 能源、水电、运输、化工、科技环保、金融等八个产业板块,而其中英力特是国家能源集团下属唯一化工上市平台。

公司行业属于初级形态塑料及合成树脂制造,《募集说明书》中提到,公司主要产品包括PVC、E-PVC和烧碱,上述产品收入合计占主营业务收入比例均超过90%,其中PVC营收的占比超过60%。

近三年业绩均亏损

2021年,在国家能源政策的利好下,PVC和E-PVC市场价格大幅上涨,PVC产品的市场价来到15000元/吨的高位,公司营业收入较2020年增长17.4%。一年之后,市场需求下滑,行业景气度下降,PVC市场价格跌落至6000元/吨,之后维持在这个水平。公司2022年的营业收入则同比下降18.3%。

这导致公司主营产品销量在过去三年基本保持不变的情况下,因为产品单价下滑,上市公司营收减少。

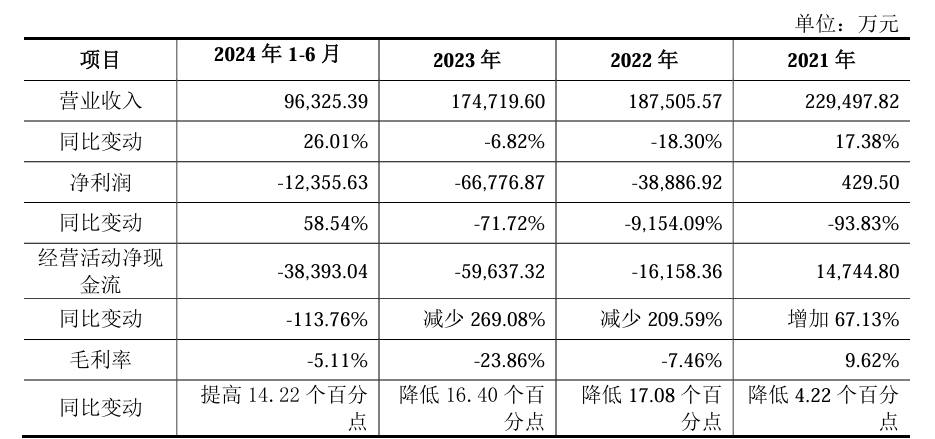

最近三年,公司的营业收入、净利润、经营活动净现金流、毛利率均呈现下滑。2021-2023年及2024年上半年,公司营业收入分别为22.9亿元,18.8亿元,17.5亿元,9.6亿元,净利润分别为429.5万元,-3.9亿元,-6.7亿元,-1.2亿元,经营活动现金流金额分别为1.5亿元,-1.6亿元,-6亿元,-3.8亿元;毛利率则由正转负,分别为9.6%,-7.5%,-23.9%,-5.1%。也就是说每卖出一件产品,公司都在亏损。

尽管产品价格对全行业盈利均造成负面影响,但公司最近三年毛利率与同行业公司相比下降程度较大,且始终为负。这主要是因为与同行业可比公司相比,PVC占营业收入的比例较高,导致营业收入下降幅度高于同行业可比公司。

公司未来的营收依然将受到主营产品市场的影响。而PVC市场需求主要是管材管件、型材门窗等房地产相关行业,因此房地产行业能否回暖将决定PVC市场的景气程度以及利润水平。深交所问询函中提到,行业产业政策情况、原材料采购价格和产品价格波动情况、市场供需变动等因素将决定公司营收、净利润、毛利率的下滑趋势是否仍将持续,公司回复称,原材料煤炭价格处于历史较高水平,未来回调空间较大,PVC成本有望下降。

项目投资效益能否达预期

本次发行拟募集资金7亿元,将主要用于三个项目:一是公司年产30万吨电石技改工程项目(下称项目一),二是公司自发自用分布式光伏发电项目,三是污水零排技改项目。

由于光伏发电和污水排放技改项目不产生收入,项目一的收益能否达到预期是需要关注的主要事项。《募集说明书》中提到,预计项目一投产第1年生产负荷80%,生产期第2年及以后各年生产负荷100%。生产期可实现年均销售收入9.6亿元,年均利润总额5787万元。

问询函主要关注于量化价格变动对项目效益预测的影响,以及是否存在未来期间产品需求和产品价格持续下滑、产品单位成本上升、项目投资效益低于预期的情形。若未来在募投项目投产后,市场环境发生了重大不利变化,主要原材料及产品市场价格出现剧烈波动,都将存在募投项目效益未达预期的风险。

本文作者可以追加内容哦 !