$*ST景峰(SZ000908)$ 首先结合今年的各方面zc环境来看,景的重整成功是可以肯定的。而后续涉及到石药的资产注入景也将是实现绝对控股必然事件,且大概率会成功,理由是石药有这方面的操作经验外加目前zc风口的支持。下面大概推测一下石药后面对景的控股情况:

一、重整加重组后石的总持股比例应该会在60%以上,参考现在石对新偌是73%的持股比例。

二、如何实现?应该会分两步完成,先通过重整获得控制权,也相当于是顺带对景进行一次事前体检,做到彻底的排雷摸底,为后面的资产注入铺垫,相关的资产注入计划条款等会在重整方案里体现。如果通过公积金转股按要求最高转现有公积金75%来算,也就是10转5左右,转后的总股本13.197亿,实际转股4.402亿股,由于景的总负责也就12亿左右,因此足以解决问题。考虑到现在大二股东占目前总股本的合计持股是26.78%(没算上重整后可能的稀释),所以石通过重整完成对景持股应该会在转股后总股本的28%~30%之间。接下来石就是会通过注入资产定增的方式或得绝对控制权,比例会在60%~70%之间景成为石控的下属子公司。

至于会注入什么资产?我认为会是旗下的中药和创新药制剂平台,景本身就有做中药制剂的管线平台,注入创药制平后更会相益得彰,这也很符合石控的战略布局,所以100亿是景重整后的起步价,200亿是重组后的起步价,并不是空谈,关键是看自己能不能拿得住……

最后先打个预防针,因为目前f批公司的预重整期间是7.2到10.2日,所以在接下来的预重整进度中也许会出现公司申请延期一个月预整期的情况,其实这是一个很正常预整流程,本来批的时间就比正常的预整期短,一般预整期都是半年的,平常心看待即可。当然如果没有延期那就是超预期好事了!(本帖相关数据内容只是个人推测看法,不作为投资建议)

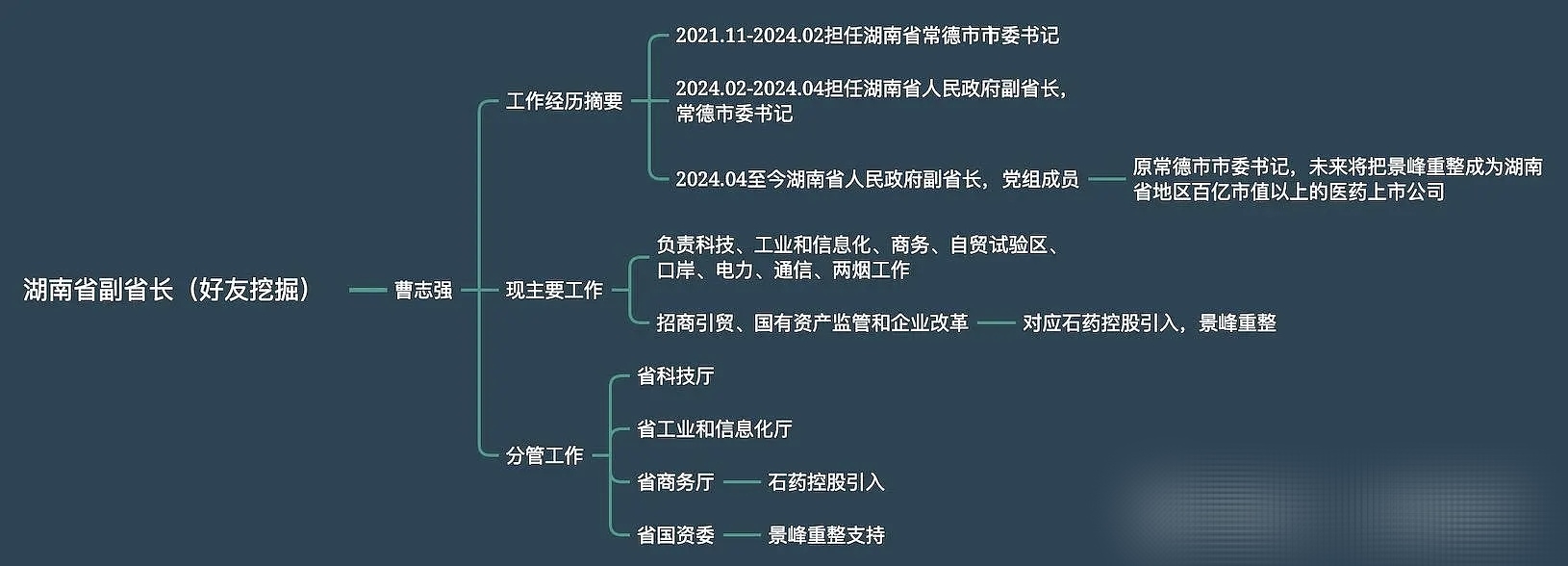

别人笑我太疯癫,我笑他人看不穿!10.8之前越跌越买就是最好的操作,隔壁村的最新挖掘![[得意]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot18.png "得意")

本文作者可以追加内容哦 !