上个交易周(9.9~9.13),A股整体表现不佳。

指数层面,除创业板相关和微盘股稍强外,其他指数周内纷纷收跌,其中红利相关指数回调最为明显。

个股方面,整周仅1303家收涨,3929家收跌,延续了9月第一周的低迷态势。

这显然受到了萎缩的市场量能影响,全A整周累计成交额仅2.6万亿元。

而本周(9.16~9.20),虽然“节前效应”已经过去,资金有回流预期;但A股毕竟因中秋节假期休市两天,仅剩3个交易日供资金发挥。

因此,行情能否开盘就出现起色,更多取决于假期里发酵的各方消息,和即将发生的大事。本文就带大家来盘点。

假期这些大事关注度较高(1)8月金融数据出炉

9月13日,中国人民银行发布2024年8月金融统计数据报告。数据显示,前8个月人民币贷款增加14.43万亿元。

同日公布的社融数据显示,初步统计,2024年前8个月社会融资规模增量累计为21.9万亿元,比上年同期少3.32万亿元。8月末,社会融资规模存量为398.56万亿元,同比增长8.1%。

天风证券吴开达团队认为,社融脉冲回落,新增政府债券回升,新增人民币贷款少增走阔。8月M1跌幅继续走阔,M2持平,社融存量同比回落,超额流动性回升。8月社会融资规模增量为3.03万亿元,比上年同期少981亿元,结构上,新增政府债券回升,新增人民币贷款少增走阔,表外三项回落但仍为正。贷款结构方面,居民新增短贷少增大幅走阔,新增中长贷同比转负。企业贷款方面,企业新增中长贷少增小幅走阔,企业短贷少增收窄,票据同比新增小幅回落,信贷结构有待改善。

(2)国家统计局公布1~8月份经济数据

9月14日,国家统计局公布了8月国民经济运行数据。

“8月份经济运行总体平稳,转型升级稳步推进,高质量发展继续取得新成效,经济运行延续稳中有进发展态势。”在当日国务院新闻办公室举行的新闻发布会上,国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华这样评价8月的经济表现。

今年前8月主要经济数据↓

其中,全国房地产市场基本情况也比较受市场关注。数据显示,房地产开发投资仍处低位,累计降幅与上月持平;销售端在政策措施作用下,一些指标呈现了边际收窄,全国商品房销售面积降幅连续3个月收窄。

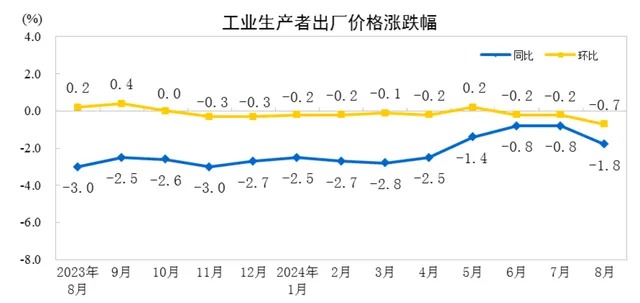

再早些时候,国家统计局还公布了8月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。

(3)郭明錤称iPhone 16系列销量低于预期:Pro版本遇冷

近日,著名苹果分析师郭明錤表示,iPhone 16系列首周末预购销量约3700万台,对比去年同期的iPhone 15系列下降约12.7%,低于苹果预期。

其认为,iPhone 16 Pro系列销量低于预期的关键原因是苹果最大卖点Apple Intelligence无法随着iPhone 16发售一起上线,同时中国市场的激烈竞争也降低了iPhone需求。

该消息还可以和华为“三折叠”手机结合来看,印证“果链”和华为产业链近期在A股的热度区别。

有媒体报道称,华为官方商城的数据显示,该款三折叠屏手机的预订量目前已达到540万人次。在二手平台上,黄牛也蠢蠢欲动。已经有黄牛会将这款三折叠屏手机炒至10万元一台。而在售价公布前,在得物平台,1TB的型号预售价格已经将近7万元。在闲鱼、转转等二手交易平台,还有大量代拍表示正在接单。

(4)港股周一全线反弹

9月16日,港股市场低开高走,午后全线翻红上涨。截至收盘,香港恒生指数上涨0.31%,恒生中国企业指数上涨0.31%,恒生科技指数上涨0.51%。食品与主要用品零售、材料、医疗保健设备与服务行业领涨港股市场。

行情方面,近期港股表现比A股更强。8月7日至9月13日恒生指数上涨4.3%,同期上证指数下跌5.7%。8月7日以来,港股的市场表现强于A股,具体来看,8月7日至9月13日,恒生指数、恒生科技分别上涨4.3%和4.1%,而同期上证指数和创业板指均下跌5.7%。

光大证券认为,近期港股与A股市场表现分化的原因主要包括:港股半年报业绩略强于A股;近期市场对美联储降息预期升温,港股市场作为离岸市场更加受益;港股市场前期调整更加充分,其股息率更高。

(5)道指创历史新高,苹果大跌

当地时间9月16日,道指创历史新高,标普500指数连续6个交易日上涨。美股科技股涨跌不一——Meta脸书涨1.75%,微软涨0.17%;亚马逊跌0.86%,奈飞跌0.08%。

值得关注的是,苹果股价跳空低开,截至收盘跌2.78%,总市值蒸发近940亿美元(折合人民币超过6600亿元)。

其他消息面

(6)国家金融监督管理总局发布《关于促进非银行金融机构支持大规模设备更新和消费品以旧换新行动的通知》

(7)中国商务部部长将访欧磋商电动汽车反补贴案

(8)台风“贝碧嘉”登陆我国江浙沪多地

(9)涉恒大造假案,普华永道遭顶格重罚4.4亿元,并暂停业务半年

(10)小杨哥在内的多名头部主播带货“香港美诚月饼”,其生产厂家曾多次被罚

本周还有哪些大事要发生?(1)北京时间9月19日凌晨,美联储利率决议公布

作为开启降息周期的首次降息,幅度究竟是25个基点还是50个基点,答案即将揭晓。

交易员最新预测,美联储本周降息25个基点与50个基点的概率旗鼓相当。据CME“美联储观察”北京时间9月16日早间更新的数据,美联储9月降息25个基点的概率为48%,降息50个基点的概率为52%。美联储到11月累计降息50个基点的概率为30.2%,累计降息75个基点的概率为50.5%,累计降息100个基点的概率为19.3%。

中信证券海外研究首席分析师崔嵘表示,在美国通胀趋缓但有瑕疵、就业降温但有韧性的背景下,美联储依然处于“风险管理式”而非“危机应对式”的决策框架之中,在呵护劳动力市场的同时也需要兼顾尚存黏性的物价环境,尽量减小通胀卷土重来的风险。她判断,综合而言,美联储已具备降息条件,但不必快速降息,预计年内降息三次,每次降息25个基点。

此外,日本央行将于9月19日至20日举行为期两天的政策会议。大多数市场分析师预测日本央行不会在此次会议上采取加息行动,而下次加息时间可能在12月。

(2)9月20日,央行公布最新一期LPR

此前数据显示,8月份,1年期LPR为3.35%,5年期以上LPR为3.85%,在7月双双下调后均维持不变。

(3)一些重要会议

9月19日至21日,华为全联接大会,上海

本次大会以“共赢行业智能化”为主题,将举办300+场主题演讲、峰会、论坛,拥有2万+平方米展区,地点位于上海世博展览馆和上海世博中心。

作为华为面向全产业的盛会,华为全联接大会旨在打造开放、合作、共享的平台,与业界共同推动产业发展,构筑开放共赢的健康生态。

同期还有云栖大会(杭州)和2024中国(成都)国际低空经济合作伙伴大会等。

市场方面,Wind数据显示,本周共有50家公司限售股陆续解禁,合计解禁31.87亿股,按9月13日收盘价计算,解禁总市值为275.11亿元。解禁市值居前三位的是:盛科通信-U(51.52亿元)、外服控股(37.19亿元)、纽威数控(30.89亿元)。解禁股数居前三位的是:外服控股(8.94亿股)、川发龙蟒(3.86亿股)、纽威数控(2.45亿股)。

值得注意的是,本周还有221只新债券发行。从发债规模看,排名前三的为24贴现国债56(650.00亿元)、24特别国债05(续发)(450.00亿元)、24安徽债专项(五十四期)IB(249.83亿元)。

上周盘面看点指数表现:创业板最抗跌

指数周线

周度领涨领跌板块

涨跌家数、涨跌停家数、市场量能

个股周涨、跌幅榜:高位股退潮领跌

连板情况

每日经济新闻

本文作者可以追加内容哦 !