投资印度必看(五)复盘印度股市 , 你能得出自己的投资观点么?

09-14 01:17阅读 317

2003年以来,政局趋于稳定后的印度股市整体呈现牛长熊短的格局,剔除汇率因素后,依然领涨全球主流股指。今天以SENSEX30指数为代表给印度复个盘。我先贴一下指数曲线图:

这是做了归一处理的全部以美元计价的几个主流国家指数图,高高在上的那三根全都是印度的。

我先做个简单定义,定义区间涨幅高于20%为牛市,跌幅低于-20%为熊市。在过去的21年里,印度股市一共经历了5轮牛市+4轮熊市,牛市平均时间为40.6月,而熊市平均时间为10个月,绝对的牛长熊短,并且牛市中的累计绝对涨幅也高于熊市的跌幅。以孟买SENSEX30指数统计的每段牛熊市的数据我放下面:

图中标红的字体代表该区间内牛熊的主要影响因素,可以看出在牛市里PE和EPS共同推动,也就是业绩+估值都有贡献,但熊市基本上都是通过PE的大幅下行而实现的。

这里我用大白话总结翻译一下,就是说印度股市的业绩一直挺稳的,在几次熊市里业绩业还是增长的,牛市里业绩+股价一起涨,熊市跌幅主要是把估值泡沫挤一下,这样一增一挤,20年来涨了近20倍PE也还是只有23多。估值数据我在第一篇印度的文章里贴过。在我们国家二十多倍PE(市盈率)见怪不怪,但在印度已经是95%百分位了。

接下来我把每一段牛熊市单独拿出来剖析一下,以找一下其中逻辑以及拐点信号。

第一段:2003/04-2007/12(牛市),历时近4 年半。

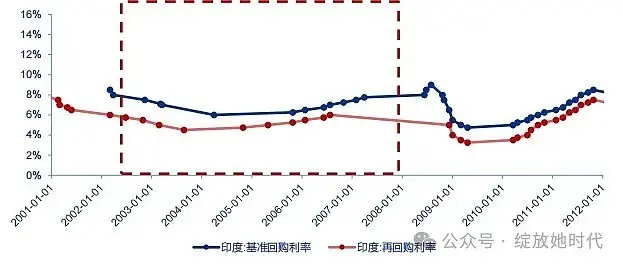

2001年的全球经济衰退导致印度整体经济下行,印度央行开始实施宽松的货币政策,持续下调回购利率,可以说货币政策宽松是本轮牛市的铺垫。这里先放一个回购利率图:

这一波利率从8%缓慢调到4%+,到2003上半年经济和股市依然还处于底部震荡,所以货币政策宽松仅是铺垫。为了拉动经济,印度政府还打了一套组合拳,随后强劲的经济动能带动印度名义GDP同比趋势性突破 10%。

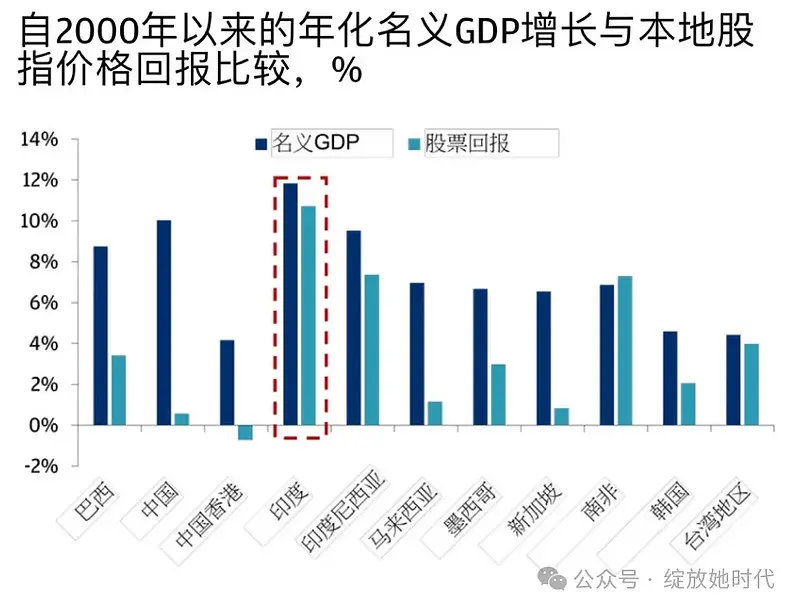

而印度是新兴市场里少有的股市回报能反映GDP增长的国家,这个现象背后的原因是我前面几篇文章里讲到的不同国家股市制度决定的。我贴个图,你们自己体会:

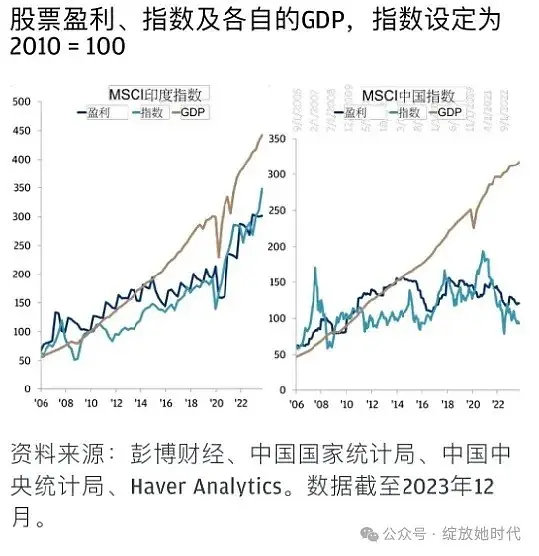

这表里面中国内地用的是沪深300指数,香港用的恒生指数。在过去20多年,我们的GDP增速是数一数二的,可是股市回报却完全不能反映GDP增长。如果看了这个还不够扎心,再多看下面一个:

话归正题,我们来看看阿三那套组合拳到底都是些什么东西。2003年-2007年,印度政府积极实施经济自由化政策吸引外资投资,比如开放更多行业的投资限制,并且简化审批程序,包括加速审批过程、减少官僚手续和简化文件要求,吸引了一大波外商投资。

印度从90年代开始就抓住了全球科技革命和西方软件外包的契机,成为了IT外包主要目的地,而引来外商投资除了促进经济增长,也能提升他们的外包能力,这就形成了一个良性循环。

这段牛市,外包经济+外商投资双循环是印度经济快速增长背后的主要源动力,除此之外,印度政府还降低了消费税并且提升了政府支出,也就是建。下面还是惯例贴图看数据:

(为了节省版面两个图放一起,感兴趣的可以点开把手机横过来看大图。)税率大幅下行,居民可支配收入提升,经济想不好都不行啊,这轮牛市持续了4年多,股指涨了4倍多,直到08年全球爆发经济危机。

第二段:2007/12-2009/02(熊市),历时13个月。

这轮熊市是众所周知的08年金融危机,基本上也就是持续了08一整年。但虽然是泥沙俱下,也还是各有不同。有一些细节还是值得我说一下:

因为拉动印度经济的IT外包服务业客户主要来自美欧,比如市值约5000亿人民币的印度IT外包行业巨头infosys(印孚瑟斯),就是以美国市场为业务起始点,07年印度的软件服务出口目的地有91.5%在美欧,而当时光IT外包经济就占了GDP的4.3%,所以美国爆发金融危机是直接影响到印度经济的。

另一方面,印度股市的流动市值里,外资占比特别高,当时占到37.1%,外资撤离也加剧了股市大幅下行。

注意看上图的细节,外资的股权峰值较印度的股指峰值时间提早了一个月,也就是说,本轮熊市开启时,外资领先了一个月撤离,到这里有一个结论是:外资对牛转熊的拐点有一定的领先性。

再想想我们A股此次暴跌前,是不是也是外资都在提前流出?

这一轮美国金融危机引发的熊市,印度跌幅大于全球所有国家,唯独没能跌过A股。这一点我之前也没想到过,但是在统计数据的时候,确确实实就是这样的:

这是08年一整年的全球主要股市跌幅,罪魁祸首的欧美只跌掉三四成,印度腰斩,而我们跌掉了六七成。因为每个国家股市的开跌和止跌时间点还有点差别,所以我再统计一个从最高位到最低点的跌幅看看:

依然是……

本文作者可以追加内容哦 !