混凝土行业对于骨料的需求主要是价格、品质、服务这三个方面。

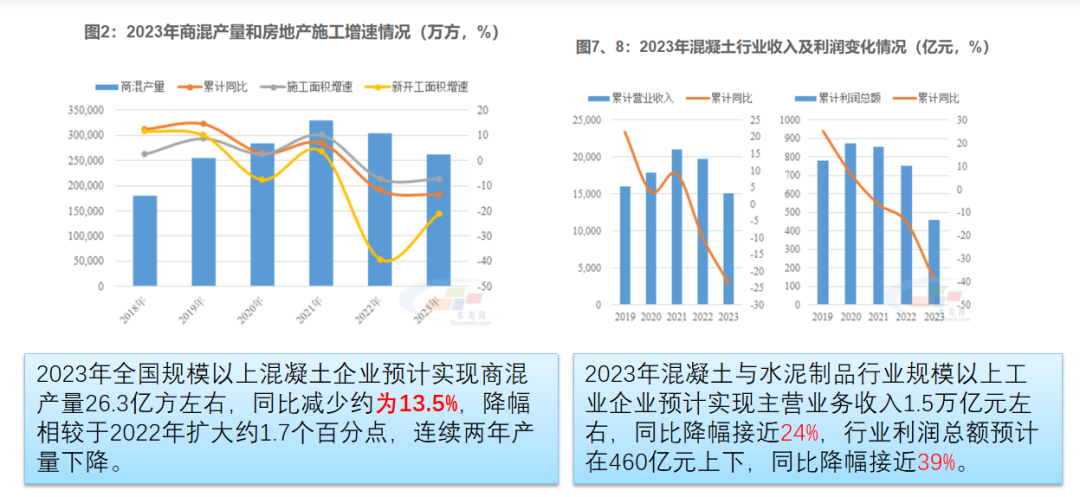

首先在价格方面,2023年,全国规模以上混凝土企业预计实现商混产量26.3亿方左右,同比减少约为13.5%,降幅相较于2022年扩大约1.7个百分点,连续两年产量下降,行业利润总额预计在460亿元上下,同比降幅接近39%。此外,目前,2024年大多上市公司的上半年财报还未发布,但是通过已经发布预报的两个企业和对同行业的一些了解今年的情况可能还不容乐观。

从地域层面来看:上海和杭州都属于传统混凝土行业发展比较好的地域。上海区域,从今年4月的一个优质项目报价来看,当时的报价是信息价下浮44%,净利润不到4%,在日前,上海区域业内很有影响力的某个企业报价,信息价下浮51%,也就是说,签约即亏损;对于杭州,在2022年之前一度是混凝土行业的一面旗帜,下图是一个比较有代表性的项目报价,整个项目的净利润是0.57元/方,基本是在濒临亏损的边缘,实际上在项目的运营中也确实是亏损的状态。这两个区域也代表了混凝土行业目前的现状,亏损运营,承压前行。

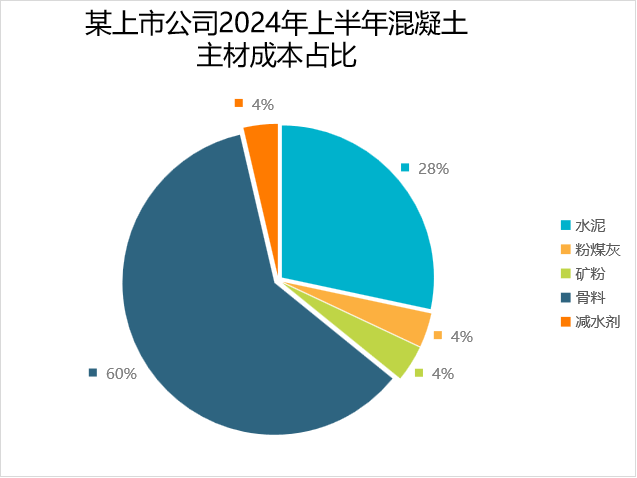

在这种压力的传递下,混凝土企业想要具备市场竞争力,做好成本控制,首先关注的就是砂石。混凝土作为一个传统的生产加工型企业,原材料成本占比在70%左右,据统计,某上市公司2024年上半年混凝土主材成本中骨料的成本占到了60%。所以,目前现在骨料行业所感受到的混凝土企业对于价格的敏感,在价格上的博弈,很大原因都是源于此。

其次是混凝土企业对于骨料品质的需求,目前对于骨料品质的指标是非常多的,例如坚固性、粒形粒貌、颗粒级配、总空隙率等。

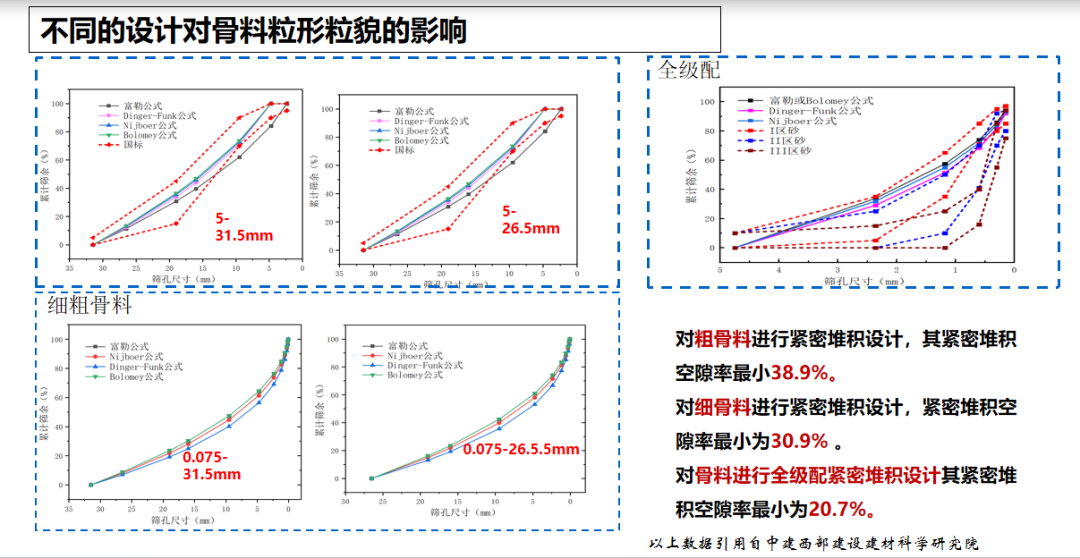

就坚固性指标来说,在长江流域调研取样近100家企业,93%的企业都能满足压碎值达到10%以下的要求,对于坚固性来说各骨料生产企业是在同一起跑线的。因此,目前关注的更多是粒形粒貌和颗粒级配,对于粒形粒貌目前往往通过圆形度、长径比、空隙率等更为具体的指标反映骨料的形貌。粒形粒貌,在母岩确定的情况下,受工艺和设备的影响相对比较大,换言之,实际上它是可以进行设计的。

中建西部建设建材科学研究院进行了一些试验,通过改变骨料的粒形粒貌,从堆积密度来看,效果还是非常显著的。从混凝土行业的视角来看,针对骨料形貌方面的研究,对于矿山设备企业来说大有可为。

除了具体的指标以外,在其他方面,混凝土企业更为关注的可能就是骨料的匀质性和稳定性。两种指标都表示骨料产品的稳定性,一个是从空间上,一个是从时间上。

特别说明一点,为什么有的企业自己在厂里控制的质量都是比较好的,但是在市场上难以得到认可。这主要是两个方面的原因:1)骨料企业理解的质量水平往往是自身产品控制的较好水平,混凝土企业理解的产品质量是产品的最保守的水平;2)距离远,链条广,特别是在多次倒运和大体量堆积的情况下,不同粒径的骨料因为物理性能的特点,出现不同粒径的分离。

最后,从服务角度来说,主要为四个方面:快速响应,稳定供应,物流保障和价格联动。

快速响应:传统的骨料的贸易模式,都是从厂家,到分销商,到物流,到贸易商,到搅拌站。从地理上来说,它的距离比较远;从链条上来说,比较长,这就导致很多时候对于使用的反馈,没有办法得到及时的响应。因此,未来的骨料贸易还是要致力于裁短链条、搭建信息化平台来解决这一问题;

稳定供应:频繁的更换料源地,对于混凝土企业带来了大量的困扰,因此,混凝土企业也乐于通过长期协议的方式来锁定料源,这更多的是双方的相互承诺;

目前骨料企业大多数采取分销的方式,自身没有涉足物流业务。但是,如果在能够确定终端的情况下,有物流服务的增值,对于骨料企业而言无疑是一个竞争优势。

价格联动:目前混凝土企业是承压前行,但同时也是建筑材料供应链条上价值变现的关键一环,因此,通过价格联动,适当的改善混凝土行业的生存现状,也是改善骨料企业自身的市场环境。

本文作者可以追加内容哦 !