进入2024年之后,伴随社会零售消费的不景气,我国的图书市场继续处于一种十分挣扎的状态。

上半年,整体图书零售市场依然呈现负增长走势,码洋同比下降了约6.20%。

分渠道看,短视频电商渠道增速逐渐放缓,码洋同比仅增长18.34%,比前几年减慢不少;平台电商和垂直及其他电商渠道码洋同比分别下降18.06%和6.43%,实体店渠道码洋同比下降了4.05%,传统渠道极为萧条,面临着较大压力。

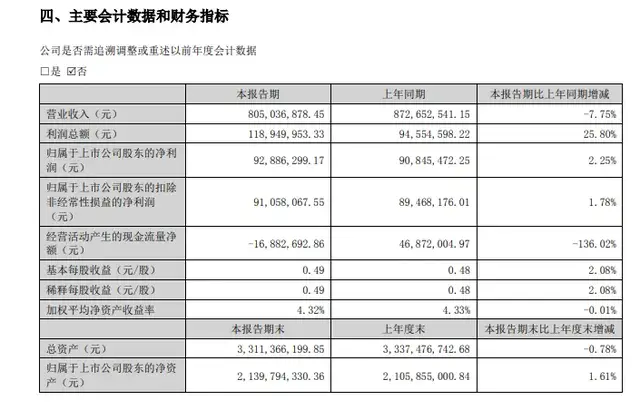

这种背景环境下,中信出版交出的答卷是1-6月共实现营业收入8.05亿,同比下降7.75%;净利润9288.63万,同比增长2.25%;扣非净利润9105.81万,同比增长1.78%。

营业收入的下滑比较好理解,毕竟整个市场都处于负增长状态,而且不比教辅教材那些刚性用书需求,社科类大众图书基本都属于可选消费项目,在消费低迷状况下,自然首当其冲会成为削减对象。

不过即使如此,中信出版的行业地位仍然十分稳固,若与近五年同期进行横向对比,总营收规模实际上并没有下降多少。

具体从行业地位看,根据开卷报告数据,2024年上半年中信出版图书实洋市占率为2.68%,在全国单体出版社中排名第一,已持续很多年。

就细分领域而言,公司在经管、科普、心理自助、传记分类中,稳居第一;少儿和生活类,位居第二。其中,动漫图书出版收入规模同比增长30%,在动漫品类图书市场占有率位居第二,实洋品种效率高达31.47,是第一名的8.6倍。

然而,相比去年同期营收下滑的情况下,盈利为什么又可以有所增长呢?这主要得益于:

报告期内,成本端的控制较为给力,公司通过数智赋能、出品优化、销售控价等举措,促使出版业务毛利率近五年来首次出现回暖,同比提升3.68个百分点,达到了38.67%。

去年,中信出版曾一度被作为AI概念股在炒作,但明眼都应该看得出AI其实是无法带动需求增长的,不可能因为AI来了,人们就变得更加喜欢读书,其最大意义其实在于降成本、提效率。

目前看,毛利率得到了一定改善,可视为AI赋能后的一个可喜现象,利润的不断下滑的趋势貌似终于迎来了逆转。

甚至进一步查看的话,会发现报告期内公司不再享受企业所得税免税优惠政策,当期所缴纳的企业所得税比去年同期多了接近2500万,如果剔除这一非经营因素的影响,税前利润增长了25.8%,释放利润提升效率的效果更加明显。

因此,个人认为尽管大环境不利,中信出版还是收获了一份近三年来最好的上半年成绩单,开始有了那么点曙光初现的味道。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !