随着2024年上半年的落幕,光伏行业上演了一场亏损大赛!

隆基绿能亏损10亿,通威股份亏损30亿,TCL中环亏损30亿。二线厂商更惨,8家光伏企业被ST。为应对周期波动,国内十大光伏玻璃厂商达成一致,决定封炉减产,减产幅度高达30%。

不过,祸兮福之所安,穿过寒冬,光伏行业春天来了。

2024年上半年国内光伏新增装机量为102.48GW,创历史新高。一线厂商隆基绿能宣布硅片涨价,需求叠加价格上升,行业开始回暖。

受益光伏行业的回暖趋势,光伏玻璃2014年上半年与去年同期相比供应端、进出口以及装机等方面均呈增长态势。

光伏玻璃行业呈现双寡头格局,信义和福莱特行业地位依旧稳定,截至2024年8月市场占有率分别为20%、18%。

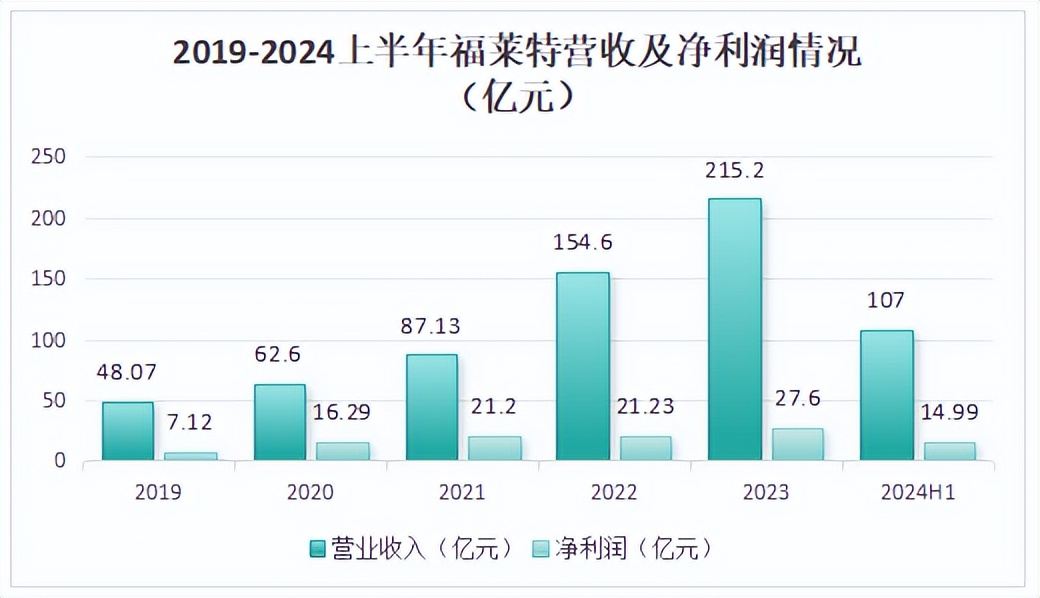

2024年上半年在隆基绿能等行业龙头出现亏损情况下,福莱特依然保持营收及净利润双增长。2024年上半年公司营收为106.96亿,同比增长10.51%,净利润为15亿,同比增长38.14%。另外,2024年上半年公司经营活动产生的现金流量净额同比大幅增长306.53%,达到17.46亿元,可见福莱逆周期能力十分强。

福莱特除了业绩漂亮外,还有哪些看点呢?

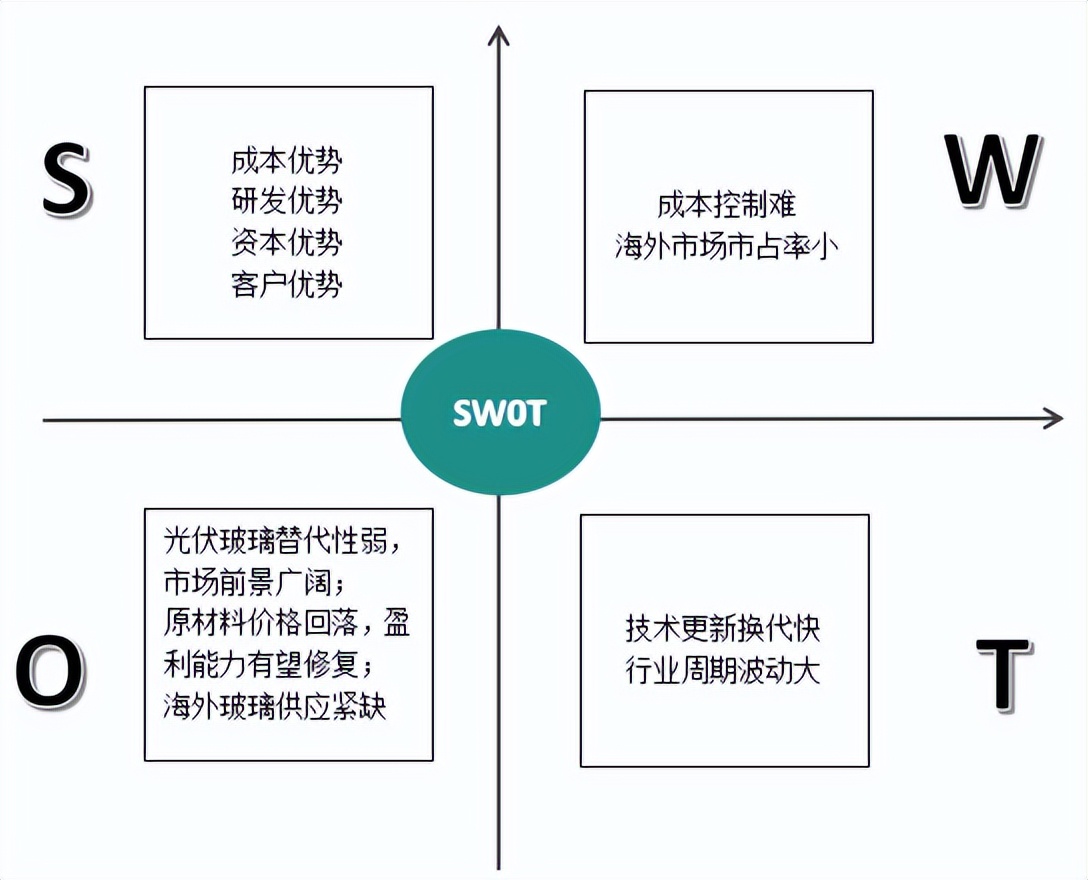

下面我们用SWOT分析法来看下福莱特的核心优势及未来成长性。

第一,优势

首先,毛利率高,成本优势构建护城河。

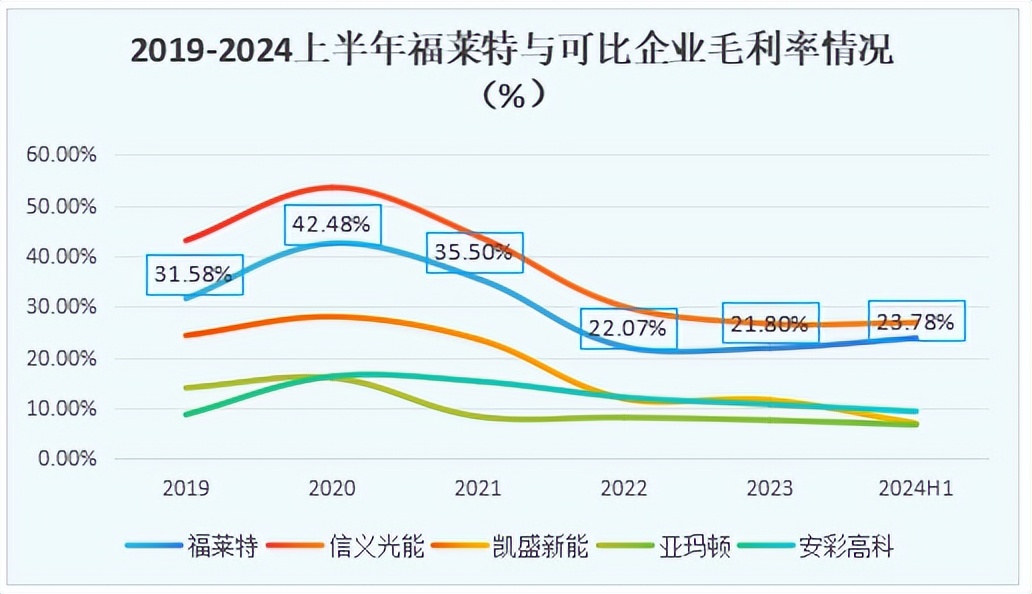

尽管行业近两年处于疲软状态,但从2019年各企业毛利率来看,福莱特的相对领先优势保持在10个百分点左右,2024年上半年达到23.78%,远超紫金矿业。

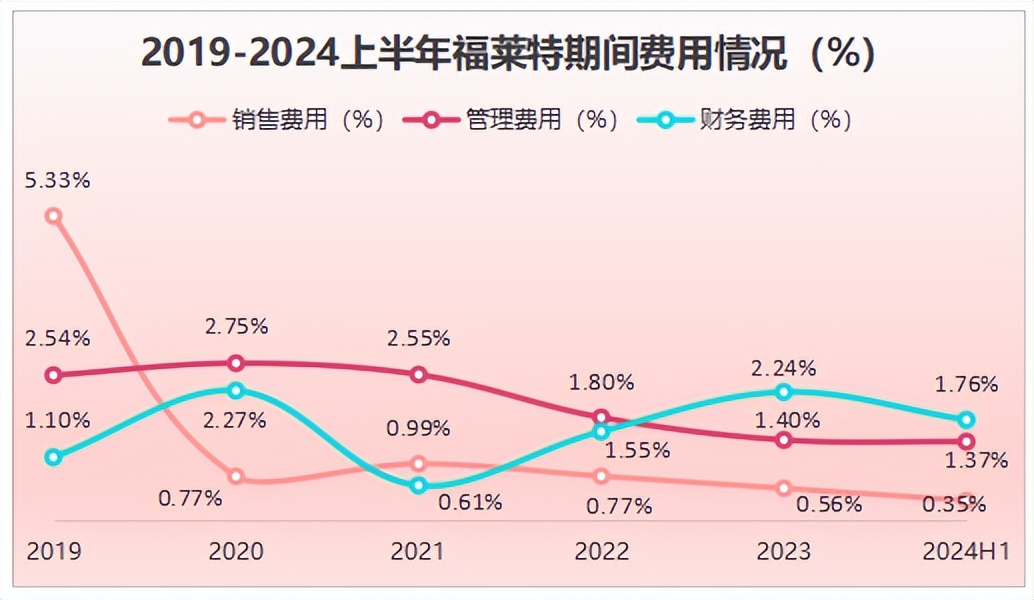

毛利率水平提升离不开对成本的把控。一方面期间费用低。2024年上半年公司销售、管理、财务费用率分别为0.35%、1.37%、1.76%,均处于行业较低水平,反映到净利率上2024上半年为14.03%,继续保持行业领先地位。

另一方面,原材料及供货成本低。公司产能大部分位于安徽,靠近低铁石英砂产地,既能降低原材料运输成本,又能保障原材料供应稳定。要知道,光伏玻璃行业生产成本主要由直接材料构成,包括石英砂、纯碱等,其价格波动会大幅度影响光伏玻璃产品成本。同时,安徽及周边地区聚集大量光伏组件产能,公司向下游的供货成本同样较低。

其次,自主研发实力强,资金壁垒高。

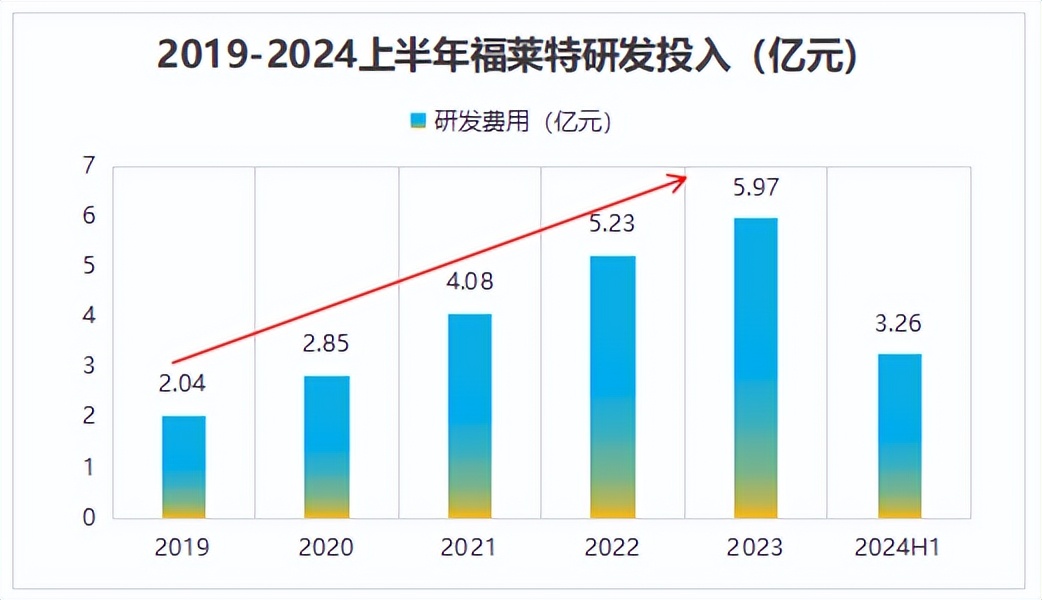

福莱特是国内第一家打破国际巨头对光伏玻璃市场垄断的企业,实现光伏玻璃国产化,这源于公司高额的研发投入,2019至2023年研发费用涨幅达到193%。

尤其是进入光伏组件的企业需要面临供应商产品测试、认证等环节,周期长成本高,所以产品质量至关重要,而福莱特技术实力正好是产品质量的有力支撑。

另外,窑炉向大型化发展的趋势日益明显,这就需要巨额资金来支持产能扩张。公司1600吨/日的窑炉项目初始投资已超过10亿元,显示出较高的资金门槛。随着资金投入和产能扩张的加速,福莱特头部效应更明显。

此外,公司客户资源优势突出,品牌影响力高,驱动业绩稳步提升。

光伏玻璃通常用来封装晶硅太阳能电池,前文提到光伏组件产品出口需要取得产品质量认证,所以光伏组件企业更倾向于与质量稳定、供货及时的供应商合作。

自2018年起公司合同负债不断攀升,从0.14亿元增至2023年的1.29亿元,复合增长率为84%,2021年更是达到3.53亿元,主要是预收货款所致,侧面反映公司订单量不断增加。

福莱特目前已与晶科能源、隆基绿能、晶澳科技达成长期合作。除了在光伏玻璃产品上与下游头部企业达成合作外,公司的家居玻璃也是宜家的核心供应商。

第二,劣势

一是海外市场占有率有待提高。全球范围内,光伏玻璃市场的主要厂商包括Xinyi Solar、AVIC Sanxin等,其中全球前五大厂商共占有大约50%的市场份额。与国际同行相比公司在全球化布局上尚有提升空间。

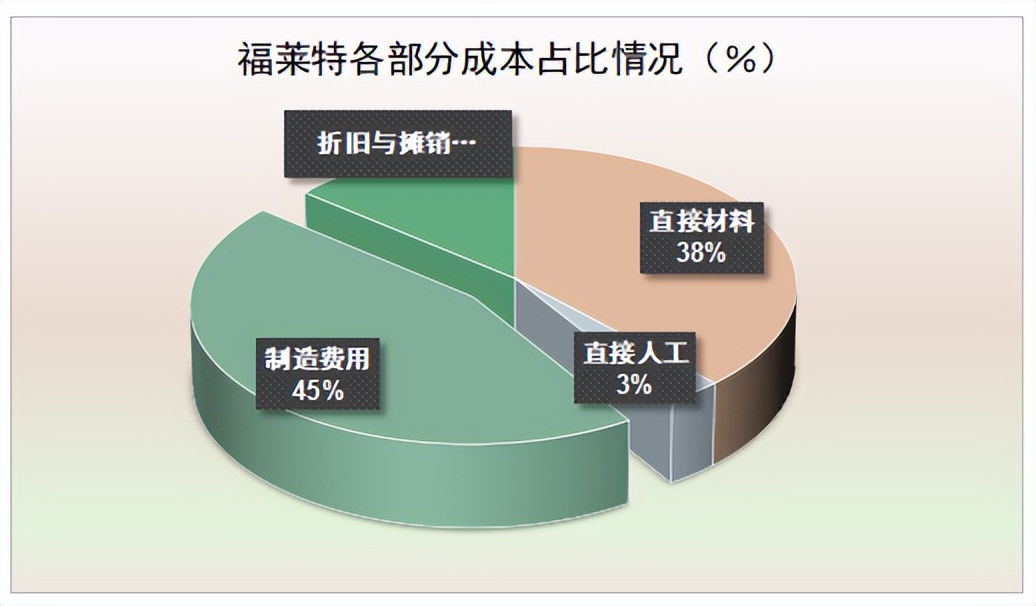

二是成本控制难。光伏玻璃成本主要由直接材料和能源动力构成。能源动力主要由天然气和燃料油构成,直接材料主要是石英砂和纯碱。根据年报显示,直接材料占公司生产成本的比重达到38%。

而光伏玻璃行业依赖于稳定的供应链,石英砂、纯碱以及天然气都具有典型周期属性,所以价格的上涨会直接影响公司的生产成本,进而压缩利润空间。

第三,机会

一是光伏玻璃替代性弱,市场前景广阔。

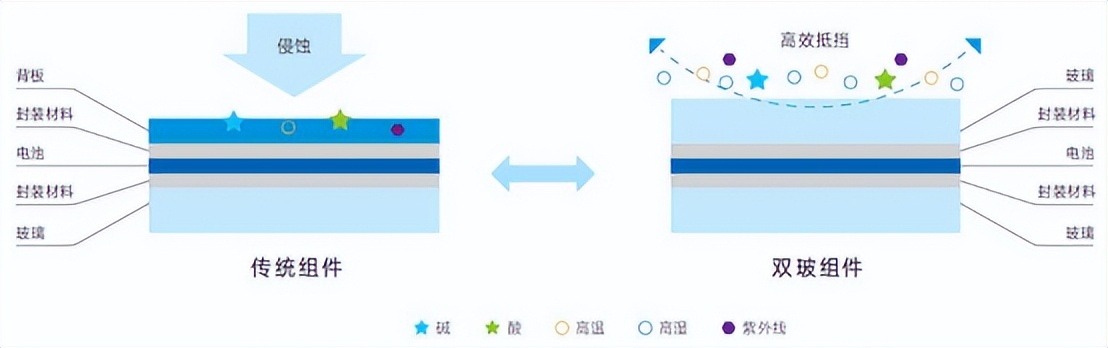

从技术上看,TOPCon组件易产生水汽渗入和腐蚀问题,并且在湿热测试后也易引发功率衰减。而玻璃作为封装材料能够阻水、阻酸性,这一特质能保证在N型TOPCon主流趋势下具有不可替代性。

退一步讲,即使未来光伏电池技术进步到HJT、BC、钙钛矿等先进阶段,在没有兼顾成本及性能的其他背板材料商业化之前,光伏玻璃被替代的可能性仍然很小。且在减碳的背景下作为光伏玻璃的龙头,福莱特市场占有率还将进一步提升。

二是原材料价格回落,盈利能力有望修复。

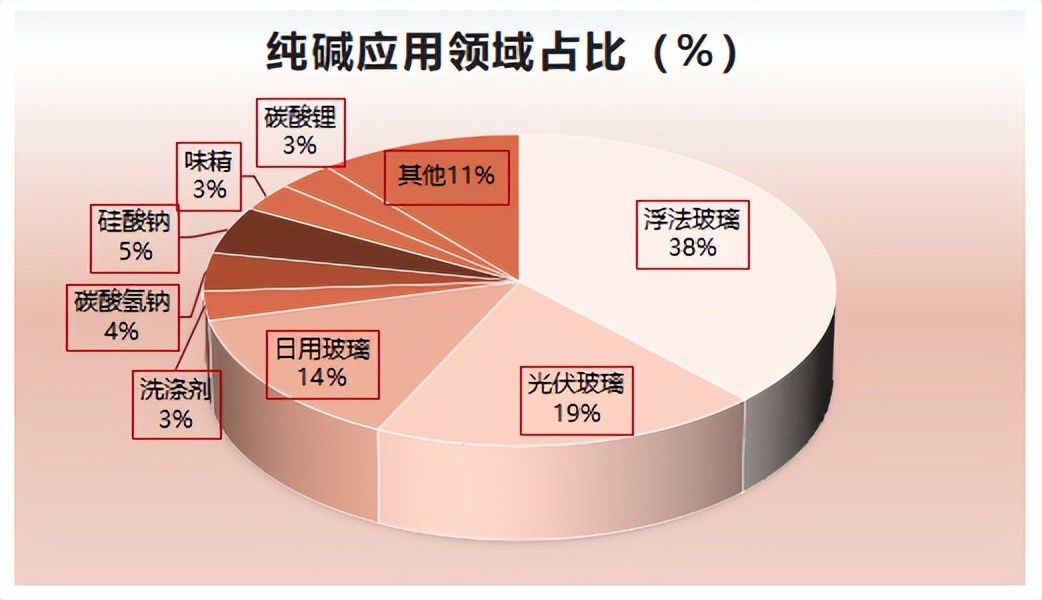

纯碱中的重质碱是生产光伏玻璃和浮法玻璃的原材料,但浮法玻璃对下游房地产需求波动较小,所以重质碱的需求主要受光伏玻璃需求增量决定。

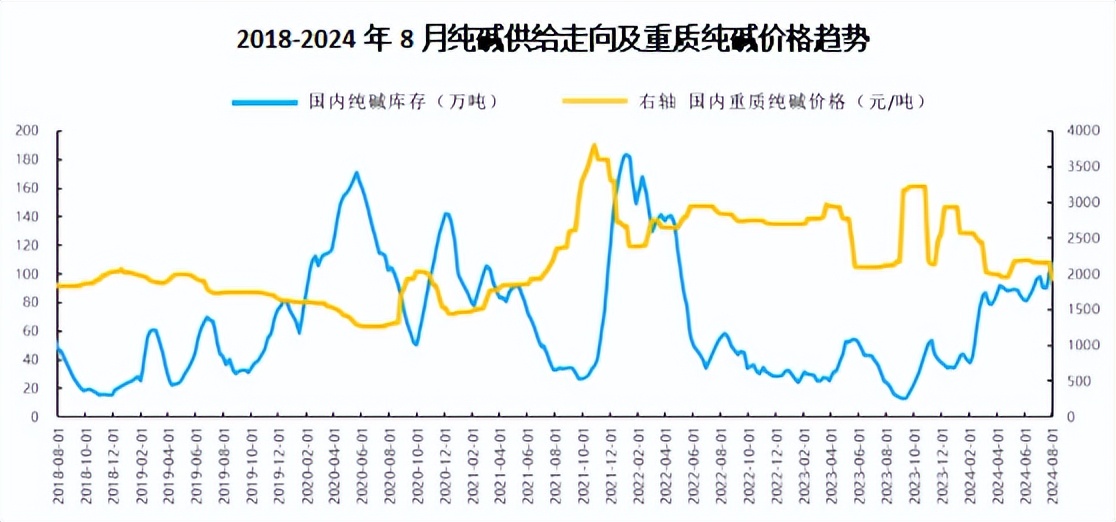

鉴于目前纯碱的进口价与国内形成倒挂,部分下游企业加大进口推动国内库存规模扩大。历史数据表明,每次库存水平的显著增加往往伴随着纯碱价格的变动,因此预计纯碱价格将出现下降趋势。

能源动力方面,随着能源紧迫性降低,预计国内气价有望降低。所以,成本端的改善将成为公司盈利提升的关键因素。

三是海外玻璃供应紧缺,东南亚市场有望持续享受溢价。

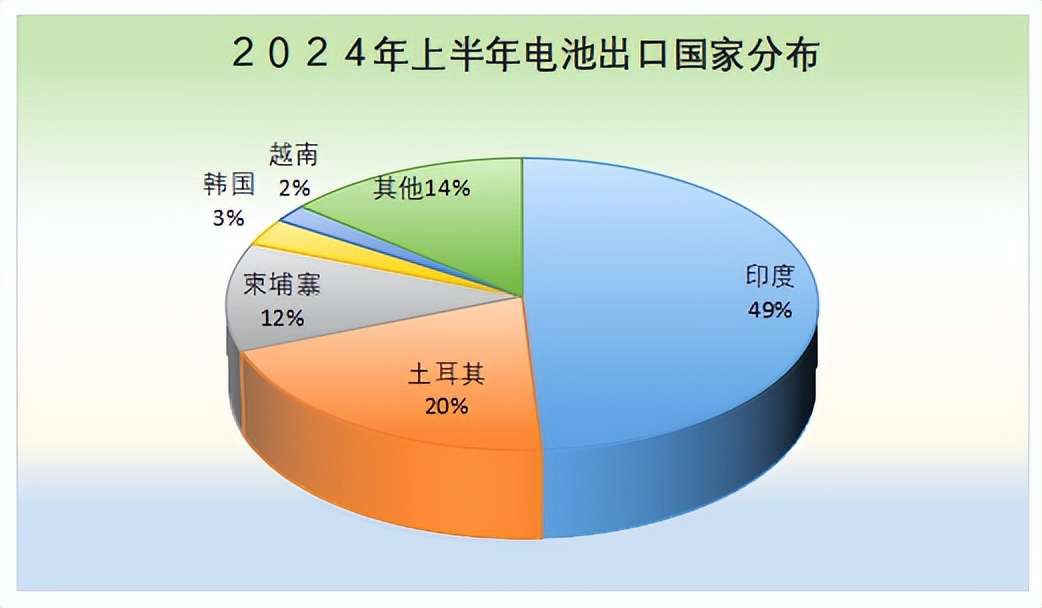

我国光伏组件在海外市场具有成本优势和技术优势,市场空间大。2024年上半年电池出口量较多的国家为印度及东南亚地区,合计占比达到63%。

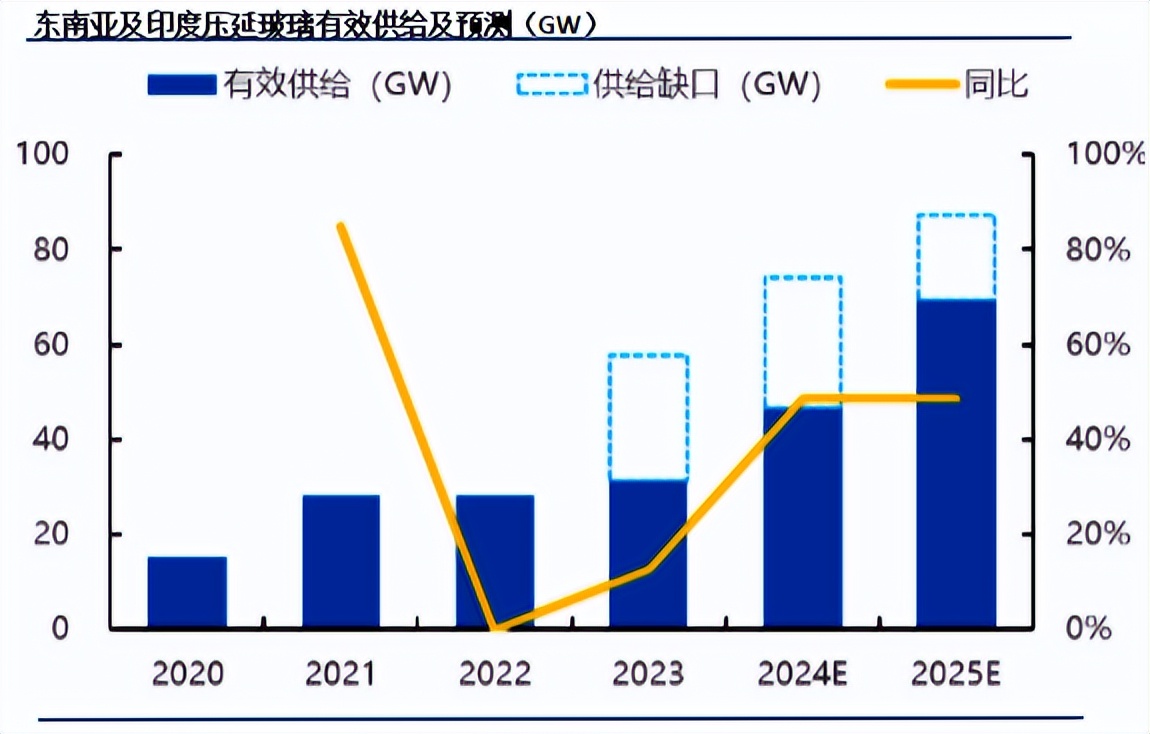

截至2024年8月海外光伏玻璃产能合计6100t/d,除了少数部分为印度公司外,其余均为国内头部公司。其中福莱特的产能最多,印尼两条1600t/d生产线预计在2025年投产,累计产能将达到5200t/d,规模优势明显。

据数据显示,2024至2025年东南亚及印度地区玻璃供给约有27/18GW的缺口,因此公司未来仍有望因市场供不应求而享受溢价。

与此同时,福莱特越南子公司2023年净利率为22.1%远高于公司综合净利率12.84%,海外玻璃需求旺盛也将带动公司盈利水平的提升。

第四,威胁

一方面,技术更新换代快。伴随着光伏技术的不断升级,对光伏玻璃的要求也越高,超薄玻璃、高透过率、抗反射涂层技术等不断涌现,研发和资金力度都是不小挑战。

另一方面行业周期波动大。由于光伏玻璃初始投资高、回本时间长,所以企业扩产意愿与当期利润强相关,导致行业具有周期性。此外光伏玻璃连续化生产和爬坡时间长,使得行业在供需、价格、产能利用率等方面有明显的周期波动。

整体上看,公司优势大于劣势,机会多于威胁。

福莱特在行业中优势突出,未来成长将受益原材料价格回落以及海外需求的带动。在自身优势和成长空间的驱动下公司劣势及威胁有望得到消减。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !