银泰黄金股份有限公司于2000年上市,实际控制人为“山东省人民政府国有资产监督管理委员会”。公司主营业务为贵金属和有色金属矿采选及金属贸易。主要产品为合质金(含银)、铅精粉(含银)和锌精粉(含银)。

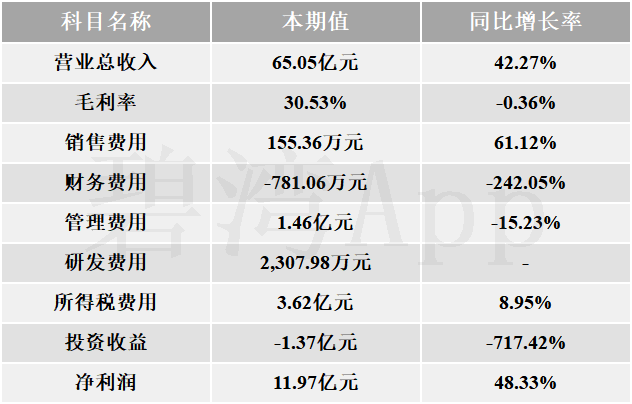

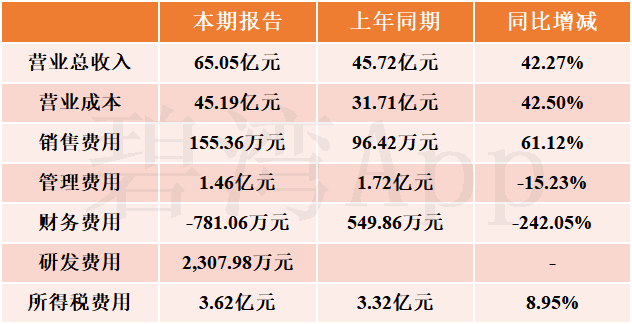

根据山金国际2024年半年度财报披露,2024年半年度,公司实现营收65.05亿元,同比大幅增长42.27%。扣非净利润11.27亿元,同比大幅增长58.41%。山金国际2024年半年度净利润11.97亿元,业绩同比大幅增长48.33%。

铜贸易收入的大幅增长推动公司营收的大幅增长

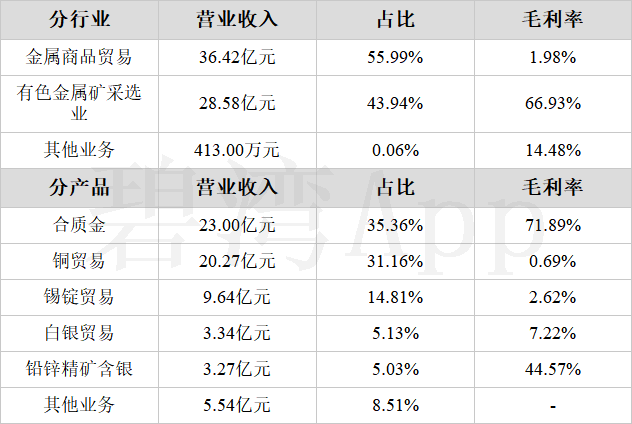

1、主营业务构成

公司的核心业务有两块,一块是金属商品贸易,一块是有色金属矿采选业,主要产品包括合质金、铜贸易、锡锭贸易三项,合质金占比35.36%,铜贸易占比31.16%,锡锭贸易占比14.81%。

2、铜贸易收入的大幅增长推动公司营收的大幅增长

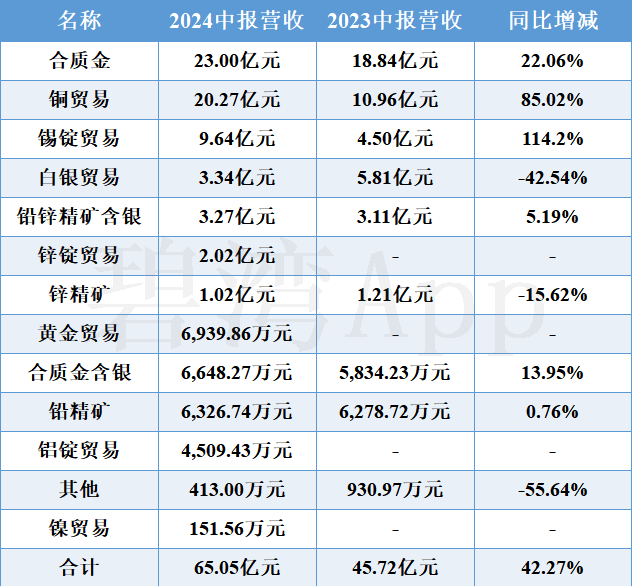

2024年半年度公司营收65.05亿元,与去年同期的45.72亿元相比,大幅增长了42.27%。

营收大幅增长的主要原因是:

(1)铜贸易本期营收20.27亿元,去年同期为10.96亿元,同比大幅增长了85.02%。

(2)锡锭贸易本期营收9.64亿元,去年同期为4.50亿元,同比大幅增长了114.2%。

(3)合质金本期营收23.00亿元,去年同期为18.84亿元,同比增长了22.06%。

近两年产品营收变化

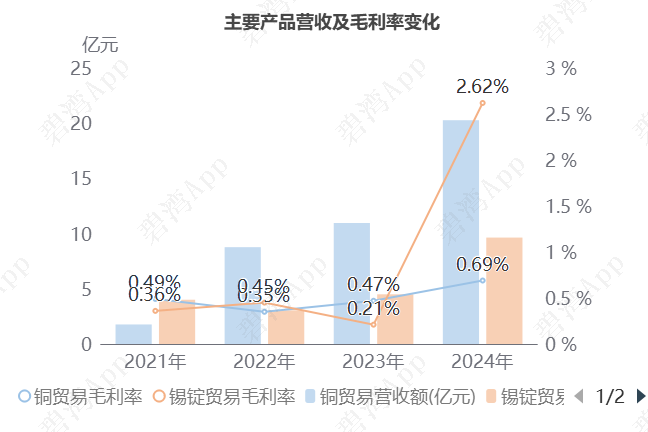

3、锡锭贸易毛利率提升

2024年半年度公司毛利率为30.53%,同比去年的30.64%基本持平。产品毛利率方面,2022-2024年半年度铜贸易毛利率呈大幅增长趋势,从2022年半年度的0.35%,大幅增长到2024年半年度的0.69%,2024年半年度锡锭贸易毛利率为2.62%,同比大幅增加1147.62%。

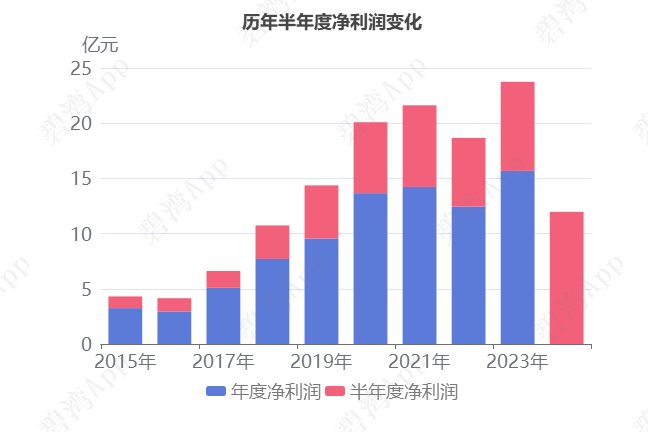

净利润近3年整体呈现上升趋势

1、净利润同比大幅增长48.33%

本期净利润为11.97亿元,同比大幅增长48.33%。其中主营业务利润本期为16.92亿元,同比大幅增长52.50%。所得税费用本期为3.62亿元,同比小幅增长8.95%。投资收益本期为-1.37亿元,同比大幅下降7.17倍。

净利润从2021年半年度到2022年半年度呈现下降趋势,从7.40亿元下降到6.23亿元,而2022年半年度到2024年半年度呈现上升状态,从6.23亿元增长到11.97亿元。

净利润同比大幅增长的原因是:

虽然投资收益本期为-1.37亿元,去年同期为2,215.17万元,由盈转亏;

但是主营业务利润本期为16.92亿元,去年同期为11.10亿元,同比大幅增长。

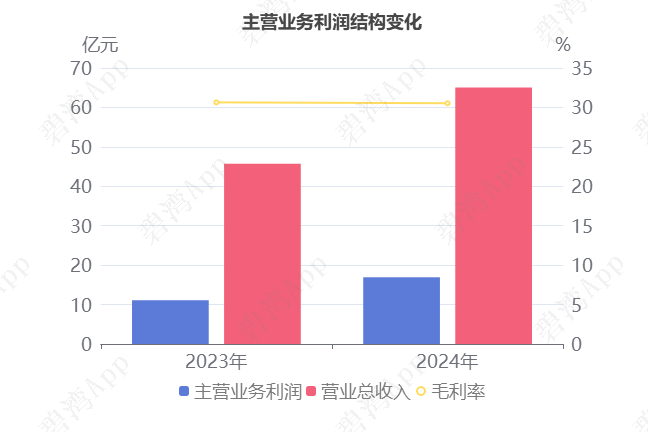

2、主营业务利润同比大幅增长52.50%

主要财务数据表

2024年半年度主营业务利润为16.92亿元,去年同期为11.10亿元,同比大幅增长52.50%。

虽然毛利率本期为30.53%,同比有所下降了0.11%,不过营业总收入本期为65.05亿元,同比大幅增长42.27%,推动主营业务利润同比大幅增长。

3、管理费用下降

2024年半年度公司营收65.05亿元,同比大幅增长42.27%,虽然营收在增长,但是管理费用却在下降。

本期管理费用为1.46亿元,同比下降15.23%。

管理费用下降的原因是:

虽然其他本期为805.01万元,去年同期为291.07万元,同比大幅增长了176.56%;

但是(1)职工薪酬本期为6,542.24万元,去年同期为8,714.34万元,同比下降了24.93%;(2)停工损失本期为1,393.06万元,去年同期为2,486.54万元,同比大幅下降了43.98%;

管理费用主要构成表

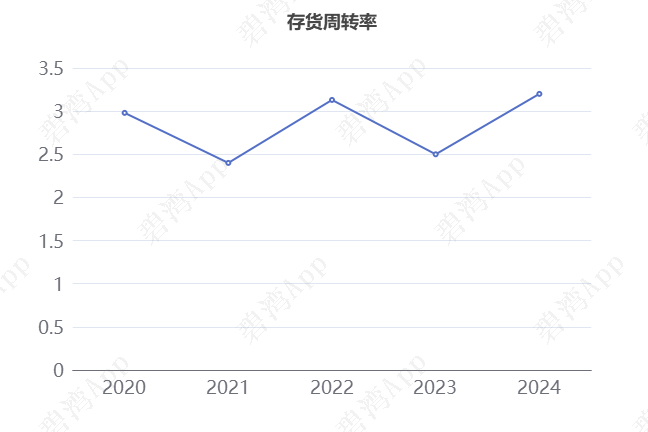

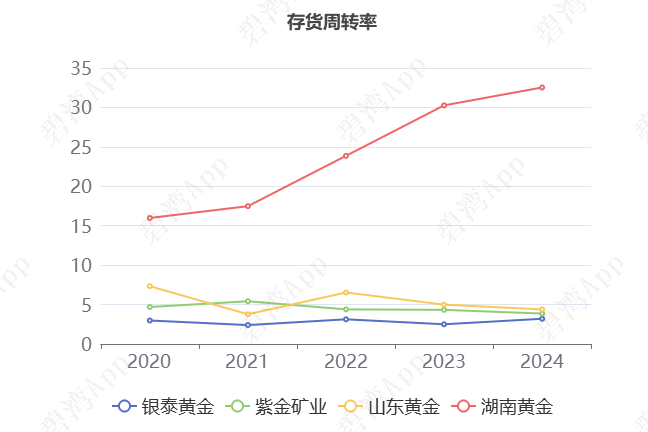

存货周转率提升

2024年半年度,企业存货周转率为3.20,在2023年半年度到2024年半年度山金国际存货周转率从2.50提升到了3.20,存货周转天数从72天减少到了56天。2024年半年度山金国际存货余额合计13.41亿元,占总资产的8.30%,同比去年的11.77亿元小幅增长13.91%。

新增较大投入青海大柴旦金龙沟斜坡

2024半年度,山金国际在建工程余额合计4.45亿元,相较期初的3.88亿元小幅增长了14.70%。

新增较大投入项目

青海大柴旦金龙沟斜坡

建设目标:山金国际青海大柴旦金龙沟斜坡的建设旨在打造一个高效、环保的现代化金矿开采区,通过采用先进技术和管理手段,提高金矿资源回收率,同时确保矿山的可持续发展与当地生态环境保护相协调。

建设内容:项目涵盖露天与地下采矿设施升级,包括引进新型采矿设备,建设智能化运输系统,以及配套的选矿厂和尾矿处理设施。此外,还将建设员工生活区和环境保护设施,确保生产安全与环境友好。

建设时间和周期:具体建设起始时间未直接提及,但参考同类大型矿业项目建设周期,一般从奠基到投产需2-4年。考虑到公告与报道的发布时间,若项目已公布且处于实施初期,预计完成时间为2026年至2028年间。

预期收益:虽然直接的财务预测细节未公开,但可以推测,项目完成后将显著提升山金国际的金矿产量,降低成本,优化矿产金成本结构。结合天风证券给予的买入评级,强调了矿产金成本的进一步优化,预期将带来公司营收与利润的显著增长,增强其在全球贵金属市场的竞争力。

基本信息

重大资产负债及变动情况

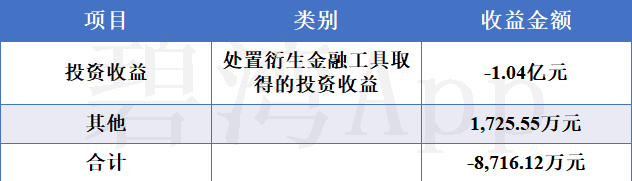

金融投资产生的轻微亏损

1、金融投资占总资产14.34%,投资主体为理财投资

在2024年半年度报告中,山金国际用于金融投资的资产为23.16亿元。金融投资所产生的收益对净利润的贡献为-8,716.12万元。

2024半年度金融投资主要投资内容如表所示:

2024半年度金融投资资产表

从金融投资收益来源方式来看,主要来源于处置衍生金融工具取得的投资收益。

2024半年度金融投资收益来源方式

2、金融投资资产同比大额增长

从同期对比来看,企业的金融投资资产相比去年同期增长了11.68亿元,变化率为101.71%。

同行比较分析

一、业务模式比较

二、财务指标比较

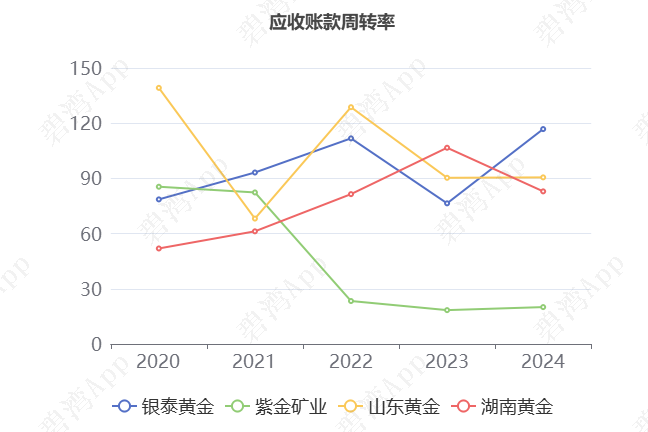

1)应收账款周转率远超行业均值

2024年上半年银泰黄金的应收账款周转率为116.81,从同业对比情况来看: 今年上半年该行业可比上市公司的应收账款周转率的平均值为77.59,而银泰黄金116.81的应收账款周转率与同业可比上市公司相比非常优异。

2)存货周转率低于行业均值

2024年上半年银泰黄金的存货周转率为3.20,从同业对比情况来看: 今年上半年该行业可比上市公司的存货周转率的平均值为11.00,而银泰黄金的3.20的存货周转率低于同业可比上市公司。

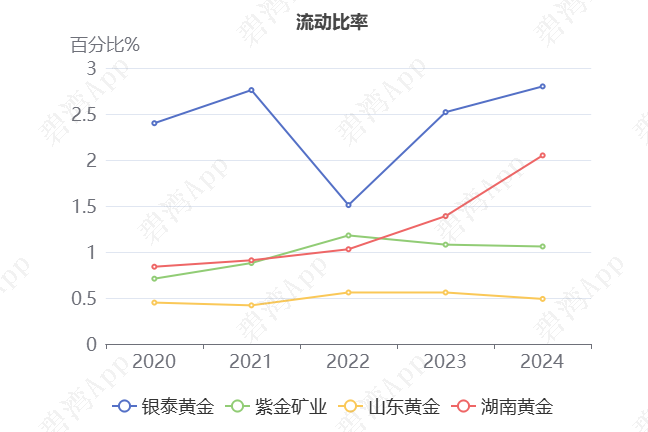

3)流动比率高于行业平均水平

2024年上半年银泰黄金的流动比率为2.80,从同业对比情况来看: 今年上半年该行业可比上市公司的流动比率的平均值为1.60,而银泰黄金2.80的流动比率高于行业平均水平。

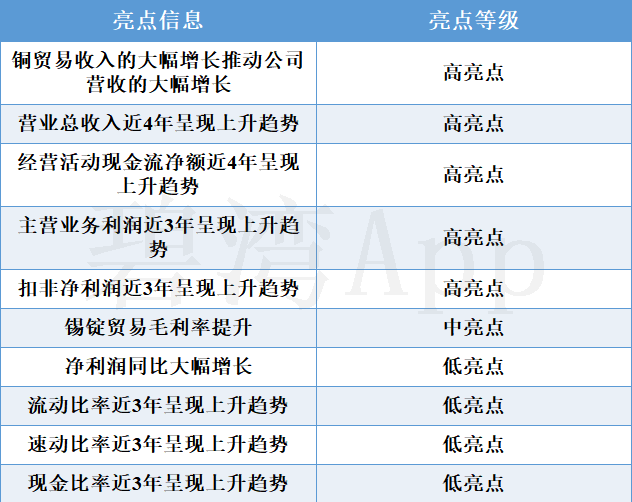

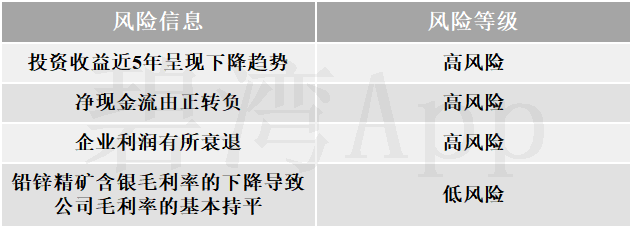

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

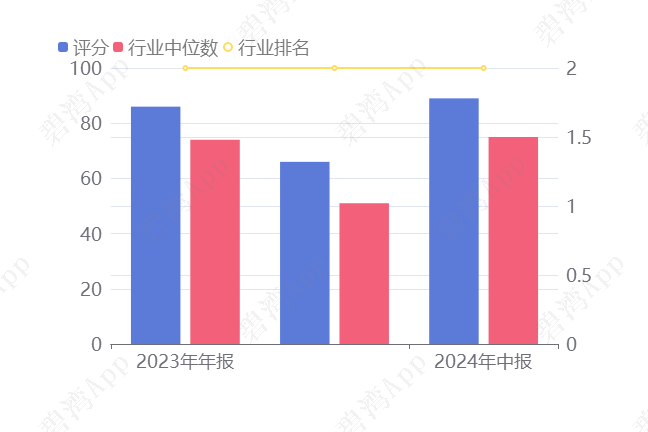

3、经营评分及排名

经营评分:89总排名:113/5337

行业排名(黄金):2/11

黄金行业经营评分排名前三名

总结

1、经营分析总结

近3年半年度公司净利润持续增长,2024年半年度净利润11.97亿元,较上期大幅增长。

公司主营利润近3年半年度持续增长,由于营收的大幅增长,2024年半年度主营利润16.92亿元,较去年同期大幅增长。

值得一提的是,2024年半年报显示新增较大投入青海大柴旦金龙沟斜坡,有理由相信能有效提升日后的盈利空间。

总体来说,公司盈利能力优秀,且在行业中也处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年09月13日)

可以看到,银泰黄金近期的市盈率在历史上处在较低的水平。

在2024年09月13日,银泰黄金的PE-TTM是26.28,而黄金行业的PE-TTM是27.45,银泰黄金低于黄金行业的PE-TTM。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

山金国际神奇公式排名

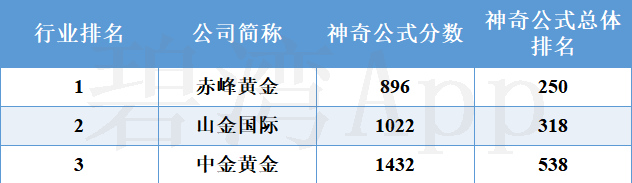

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !