三元生物中报,研发费3200万,比去年同期又增加1000多万,创了新高;经销商大涨44家,也创了新高;毛利润比去年同期涨141倍!三季度各项利润锁定翻倍!而上海IP叒连续三次造谣!投资者查询下文及相关公告,即可得到证实。

造谣一次就已经违法,造谣上百次而且长达三年百万次刻意刷屏传谣,属于严重犯罪,任何人拿着我这些证据都可以举报。

被欧盟加税的龙头公司,都是全球领先的公司,除了三元生物,股价也都涨过10倍以上。不遭人嫉是庸才!如果你啥也不是,谁会管你?

而别有用心的人竟然还以此洋洋自得!竟然以欧盟不针对你为荣!其实你越啥也不是,加征的关税越少,中国至少有二三十家赤藓糖醇生产企业,绝大多数都没增加关税,但欧盟市场就是它们的了?绝对不是!没加征关税,只能说明它没有任何竞争力和威胁。加征的关税越多,说明它的竞争力越强。

只要他的产品好,质量高,价格低,欧盟的客户和经销商就一定会继续从它这进货。只要是你情我愿的事,就会有1万种方法合理避税。不但赤藓糖醇会继续从三元生物这进;只要比例超过10%的复配糖就不用加税,也继续会从他这进;那些本来就没加税取得跨时代突破的阿洛酮糖、塔格糖和优质甜菊糖苷,就更不用说了;而欧盟以外的其他市场就更加不用说了!

三元生物中报、扣非后全部大幅盈利。主营产品毛利润增长了141倍!

实际上,三元生物净利润同比增长55.82%,扣非净利润同比增长56.32%。而三元生物主营产品毛利润为3921万元,说明赤藓糖醇价格战已过,行业正在飞速爬坡!因为相比去年同期的27.84万元毛利润,同比增长了141倍!而上海IP竟然连这些全然不知,贻笑大方裸泳造谣!如图:

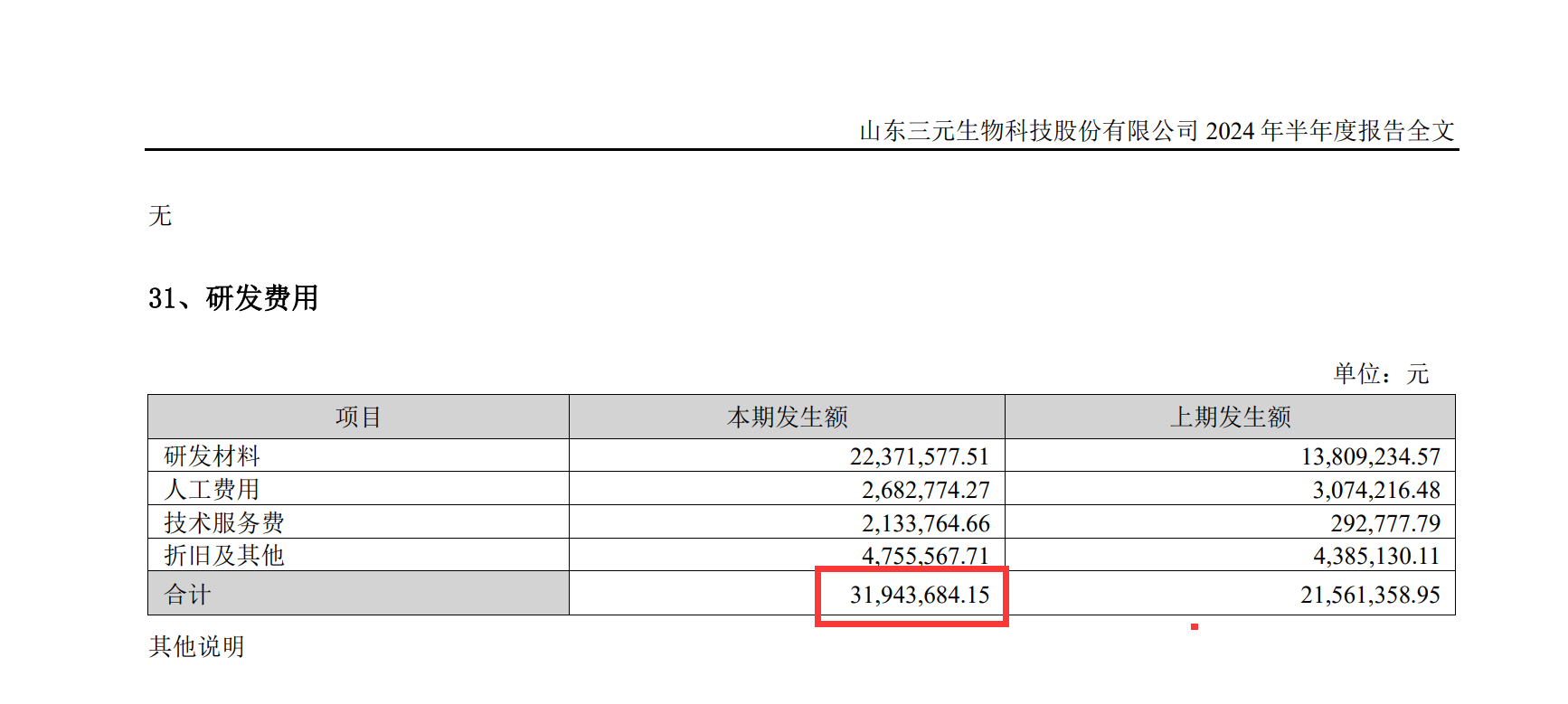

三元生物不仅毛利润增长141倍,上半年研发投入了3200万元,比去年同期又增加超1000万元!

实际上,三元生物今年上半年主营产品毛利润增长了141倍!而三元生物研发投入3200万元!比去年同期又增长1000多万元!研发费用是赤藓糖醇等主营产品成本吗?当然不是。加上3200万元研发投入还亏损?实际上三元生物不仅主营产品毛利润增长了141倍,今年上半年,还有3200万元研发投入,比去年同期增长1000多万元!这些都是实打实地依靠主营业务利润增长。

另外三元生物今年二季度毛利率已经创了近年新高12.11%,今年二季度净利率也已经创了近年新高14.96%。主营产品毛利率为正主营产品当然赚钱,只要有生产,有销售,主营产品就会盈利。而上海IP竟然连这些全然不知,贻笑大方裸泳造谣!

三元生物今年前三季度净利润已经提前锁定在翻倍以上!还要远超上半年增幅。

三元生物去年前三季度归属净利润只有4167万,去年前三季度扣非净利润4082万。而三元生物今年上半年归属净利润5191万,扣非净利润5116万,不考虑其他,只考虑每个季度大约3000万元的固定银行利息,三元生物今年前三季度净利润就超过8100万元,相比去年前三季度就已经翻倍!再加上新老产品量价起升,三元生物今年前三季度的业绩肯定还会远超上半年增幅。

三元生物35亿现金加上比排名世界第二多两倍以上的赤藓糖醇生产线,2万吨阿洛酮糖生产线,马上建成的相当于105万吨蔗糖生产线的优质甜菊糖苷生产线以及代糖茅台塔格糖生产线等多条排名世界第一的生产线,市值已经倒挂百亿。

而金禾实业126亿总资产中,有近100亿资产,都会被三元生物的主营产品所取代。

三元生物现在的毛利润已经比去年增加了百倍,取得跨时代突破的新品投产后,毛利润还会再增加百倍。去年的股价在30元以上,现在才24元。毛利润增加千百倍后,股价还倒挂这么多倍吗?我提醒买保龄宝的人需要注意,保龄宝的特点是什么都做,但什么都不太精。由于什么都做,总能碰到一些产品比较火。在其他厂家没做的时候,他能赚到一些钱。等其他厂家做了,它便没有优势了。另外即使他某种东西火,但其他绝大多数的产品都不赚钱。这就像你买了10多只股票,只有一只股票上涨,但其他股票都下跌的道理是一样的。

专利是看数量,还是成本,只有同行的1/10技术全球领先呢?当然看后者。而三元生物每一种专利恰恰都做到了成本和技术全球领先。这是A股绝无仅有的,其成就比肩可口可乐和台积电。而十几次冒充我账号的上海IP还在千万次造谣数百万次传谣后,竟然还在刷屏顶贴!来自金禾实业的股托造了多少谣,相信99%以上的人都已经知道。金禾实业的根本核心问题不在于价格战,而在于化工合成添加剂对人体的各种危害触目惊心,必然会被纯天然绿色健康的产品所取代。价格战挺过去就行,而大幅降低全体国民生育率并有死亡风险,当然就会被一票否决。

无论我说不说这么多,金禾实业的产品也会被逐渐取代。我说得越多,就有更多的散户不会被套,这是一件功德无量的事。

三元生物3000吨优质甜菊糖相当于105万吨蔗糖和超150万吨赤藓糖醇!而保龄宝只有6万吨赤藓糖醇产能。

优质甜菊糖的甜度是蔗糖的350倍,3000吨优质甜菊糖相当于105万吨蔗糖,相当于150万吨以上赤藓糖醇产能!而三元生物去年赤藓糖醇的毛利率为-1.11%。只看赤藓糖醇,毛利润就会增长上百倍。更不用说新投产的2万吨阿洛酮糖以及相当于150万吨赤藓糖醇产能的优质甜菊糖了。这还没算取得跨时代突破成本降到原来1/10的代糖茅台塔格糖。

老鼠仓百龙创园增持500万比三元生物增持回购过亿多涨5倍?

三元生物:回购增持双管齐下 阿洛酮糖扩产在即

来源:中国证券报·中证网 作者:王博

三元生物(301206)7月8日晚间公告,公司拟以集中竞价交易方式回购股份,用于实施股权激励或员工持股计划。拟回购资金总额不低于5000万元且不超过1亿元。回购价格不超过35元/股。公司股票最新收盘价为24元/股。

同时,公司控股股东、实际控制人、董事长聂在建拟使用自有资金计划自公告披露之日起6个月内,以集中竞价交易方式增持公司股份,拟增持金额不低于500万元且不超过1000万元。目前,聂在建直接持有公司股份9334.62万股,占总股本的46.14%。

公司同日公告,“年产2万吨阿洛酮糖项目”中的1万吨产能已完成工程主体建设、设备安装和调试工作,并进入试生产阶段,未来将显著提升公司阿洛酮糖的生产能力,有利于为公司创造新的利润增长点。根据7月4日投资者互动平台资料,公司阿洛酮糖现产能为晶体2000吨/年(液体3000吨/年),已无法满足客户需求,扩产放量迫在眉睫。

资料显示,公司主要从事赤藓糖醇及其复配糖、阿洛酮糖产品的研发、生产和销售。2023年,阿洛酮糖产品营业收入1956.08万元,毛利率8.56%。

阿洛酮糖是一种在自然界中天然存在但含量极少的稀有单糖,其甜味及口感与蔗糖相近,热量趋近于零,稳定性高,且具有抗氧化能力强,不被人体代谢,不致龋齿,食用安全性高等特点,还可抑制血糖,是对肥胖以及糖尿病患者十分友好的一种功能性单糖。

此外,阿洛酮糖可以与食品中的蛋白质发生美拉德反应,改善色泽和风味,维持食品更长时间的抗氧化水平和食品货架期。目前,主要用于糖果、饮料、烘焙、医药、保健及化妆品领域。

根据 Global Market Insight 机构统计,2022年全球阿洛酮糖市场规模超过9000万美元,预计2023年到2032年的年复合增长率为14.8%。

目前,全球阿洛酮糖生产商,国外主要有日本松谷化学、泰莱、韩国希杰、韩国三养;国内企业包括百龙创园、保龄宝等。公司称,从技术壁垒看,阿洛酮糖结晶提取的准入门槛较高,未来谁的产品质量好、成本低、供应稳定,谁就能获得客户和市场的青睐。

(文章来源:中国证券报·中证网)

以下内容写于4月初,不让你听到真话的势力有多大?此贴又是重发!保龄宝虽然赤藓糖醇排名世界第三,但在各方面都远无法和排名世界第一的三元生物相比。不仅产能多了一倍多,在赤藓糖醇质量、成本和客户等各方面,三元生物都有明显优势。现在分析对比三元生物和保龄宝赤藓糖醇成本和质量。

由上图,按前年数据比较,三元生物赤藓糖醇毛利率41%。保龄宝的毛利率是27%。毛利率相差14%。

三元生物(301206)2022年4月30日在投资者关系平台上答复了投资者关心的问题。投资者:董秘你好,根据公司招股说明书,公司赤藓糖醇生产成本较其他竞争对手,在原材料方面有约1500元左右成本优势,在能源消耗方面也有1500元左右优势,请问是否属实?

三元生物董秘:尊敬的投资者您好,公司招股说明书的内容真实、准确和完整。

这是自提葡萄糖以前的情况,当时三元生物用的是外购葡萄糖,而当自提葡萄糖之后,又把每吨成本节省了1千元左右。以下内容为2022年8月26日投资者关系活动记录表原文节选:

Q:我们的成本与行业相比?

A:今年年初,我们开始自己糖化葡萄糖,用淀粉代替葡萄糖,现在替代率达到90%多,成本因此下降了1元左右,转化率和提取率都有了明显的提高。

每公斤成本下降了1元左右,也就是每吨下降了1千元左右!

另外根据《保龄宝:关于保龄宝生物股份有限公司非公开发行股票申请文件反馈意见的回复》,赤藓糖醇2022年上半年平均每吨售价为1.66万元,毛利率24.1%。倒推回去,每吨成本在1.26万元。这个成本数据明显是为了增发而带有水分。按照股友刘宗祥推算,见下表。

刘宗祥得出的结论是:从既往数据分析,保龄宝成本高出三元生物4400元/吨,销售价格高出三元生物1000元/吨,从两相抵可以看出,三元生物的赤藓糖醇业务吨利润高出保龄宝3400元。

可以看出,无论按照哪个数据推算,三元生物赤藓糖醇成本都远低于保龄宝。而其他新进竞争对手在赤藓糖醇毛利率方面与三元生物的差距更为明显。它们多数成本都在每吨1.5万元以上。(经证实,华康股份成本甚至超过每吨1.6万元。)

赤藓糖醇零售业务和阿洛酮糖,对于三元生物来说,是新增量,卖多少就增加多少。而对于保龄宝来说,这些业务前年同期已有,接近饱和,谈不上增量。

三元生物有35亿闲置银行存款,每季度银行利息固定在3000万以上。在去年美元汇兑收益创了历史最高记录。

除了在赤藓糖醇方面,保龄宝在优质甜菊糖苷、阿洛酮糖、塔格糖等各方面更无法与三元生物相差岂止天壤之别!上涨时三元生物竟然股价落后。而保龄宝和莱茵生物中报业绩不好,三元生物竟然跟着同步下跌。实际上三元生物的核心竞争力与成长性至少比保龄宝等公司高出10倍以上。只冲这一点,就说明肯定有人在恶意操纵股价。

根据去年多次公告,三元生物在不丢失客户的前提下,已经卖出了业内最高报价,赤藓糖醇执行价格已高于同行10%~15%左右。这样,质量和售价终于成正比了!而保龄宝由于客户相对单一,前年赤藓糖醇售价竟然一直比三元生物高很多,而自去年2月份以来,单价被三元生物反超,而三元生物成本还比保龄宝低20%,产能还高出两倍以上!三元生物赤藓糖醇零售端毛利率比批发至少高10倍,而零售端和阿洛酮糖等都是巨大的业绩增量,而保龄宝这些相对去年已经饱和,并无增量。

而三元生物众多取得重大突破的新品,比如优质甜菊糖苷M、塔格糖和口服玻尿酸等王牌新品,离中试成功已经近一年,随时投产。而400多个国际巨头客户都是现成的买家,会错过这些质量好,价格低并取得重大突破的产品吗?而唾液酸等具有重大意义的新品也即将投产。

为什么说三元生物产品质量比同行高出很多?详情请看如下官方公告:

2022年8月26日投资者关系活动记录表:“Q:如果别的公司融资成功,想效仿我们很难吗? A:赤藓糖醇生产过程中很容易出现结块问题,现在国内除了我们之外,还没有企业能很好的解决。我们进入美国市场已经6-7年了,嘉吉公司仍然严格考核才愿意采购。2017年日本三井化学仍不愿与我们合作,今年嘉吉公司出口日本后,才愿意与我们合作。根据三井的程序,我们陆续提供了材料、小样到中样,如果质量都没有问题,预计未来会有好的收益。这都说明好品质的赤藓糖醇生产是不容易的,一般的赤藓糖醇难以得到客户的认可,新兴企业未来的路仍然艰难。”这说明好品质的赤藓糖醇和阿洛酮糖生产是不容易的。在赤藓糖醇和阿洛酮糖领域得到国际大客户的认可,比登天还难。

关于赤藓糖醇或阿洛酮糖的竞争无非看以下几个方面:质量、技术、提取率、转化率、蒸汽成本、电力成本、人工成本,更关键的看客户资源。

三元生物在9月22日调研原文节选: “Q:我们的产品质量优势体现在哪里? A:公司产品质量优势主要体现在提取率转换率及产品不结块等方面。”

这说明,不只是不结块问题,三元生物赤藓糖醇和阿洛酮糖等产品在提取率、转化率以及毛利率、净利率方面都占有绝对优势。

三元生物(301206)12月12日在投资者关系平台上答复了投资者关心的问题。

投资者:董事长你好,最近了解到有机器可以在不开封的情况下把结块的赤藓糖醇处理成细磨状态,这与公司不结块的赤藓糖醇有什么不同,会不会降低公司这项技术的优势?

三元生物董秘:尊敬的投资者您好,公司所产赤藓糖醇经过运输后仍能保持不结块的特性,感谢您的关注。

市场还没找到真正龙头。既然两乐在三元生物手中,保龄宝的客户元气森林等本不生产含有阿斯巴甜的饮料,保龄宝等其他公司能替代什么?

在二年前,两乐利用世界第一的行业地位围剿元气森林,三元生物和保龄宝等经销商必须要站队。三元生物牺牲了第一大客户元气森林,两乐当然把国内份额都给了三元生物,同时也给三元生物带来美国嘉吉等其他国际客户。而保龄宝由于实力相差悬殊,只能捡剩。保龄宝仍然给元气森林供货,已经彻底得罪了两乐,与两乐和众国际巨头已经断绝了关系!

保龄宝的价格本来就比三元生物贵20%,在产品不结块等质量问题上与三元生物更无法相提并论,两乐等国际巨头怎么可能还继续从保龄宝进货?

三元生物在二年前主动放弃元气森林的代价是换来了可口可乐、百事可乐、美国ADM、美国嘉吉公司、莎罗雅、美国TIH、Merisant、联合利华、达能、艾地盟、英国泰莱集团、日本三井化学等整个国际市场。其中只看两乐的销售额就有万亿!

而保龄宝虽然暂时保留元气森林这个客户,但失去了整个国际市场,元气森林也早就开始走下坡路了。 关键问题是,元气森林等公司本来就只用赤藓糖醇和三氯蔗糖,从来就没用过阿斯巴甜,保龄宝跟两乐的无糖可乐替代阿斯巴甜有什么关系?会有什么替代空间?

需要替代无糖可乐中阿斯巴甜的是可口可乐与百事可乐。而拥有万亿市场两乐的销量基本上被三元生物所垄断。这说明市场还没找到替代阿斯巴甜的真正龙头公司,三元生物真正上涨的行情还远未开始。

三元生物已经累积了近20个超级利好。希望大家不要错过这个行情,只买不卖,常年持有,静待火山爆发!$三元生物(SZ301206)$ $金禾实业(SZ002597)$$保龄宝(SZ002286)$

本文作者可以追加内容哦 !