记得点击上方蓝字关注我们~

NEWS

中秋假期海内外资产表现梳理

(一)大类资产:美元指数持续走低支撑全球风险偏好边际提升

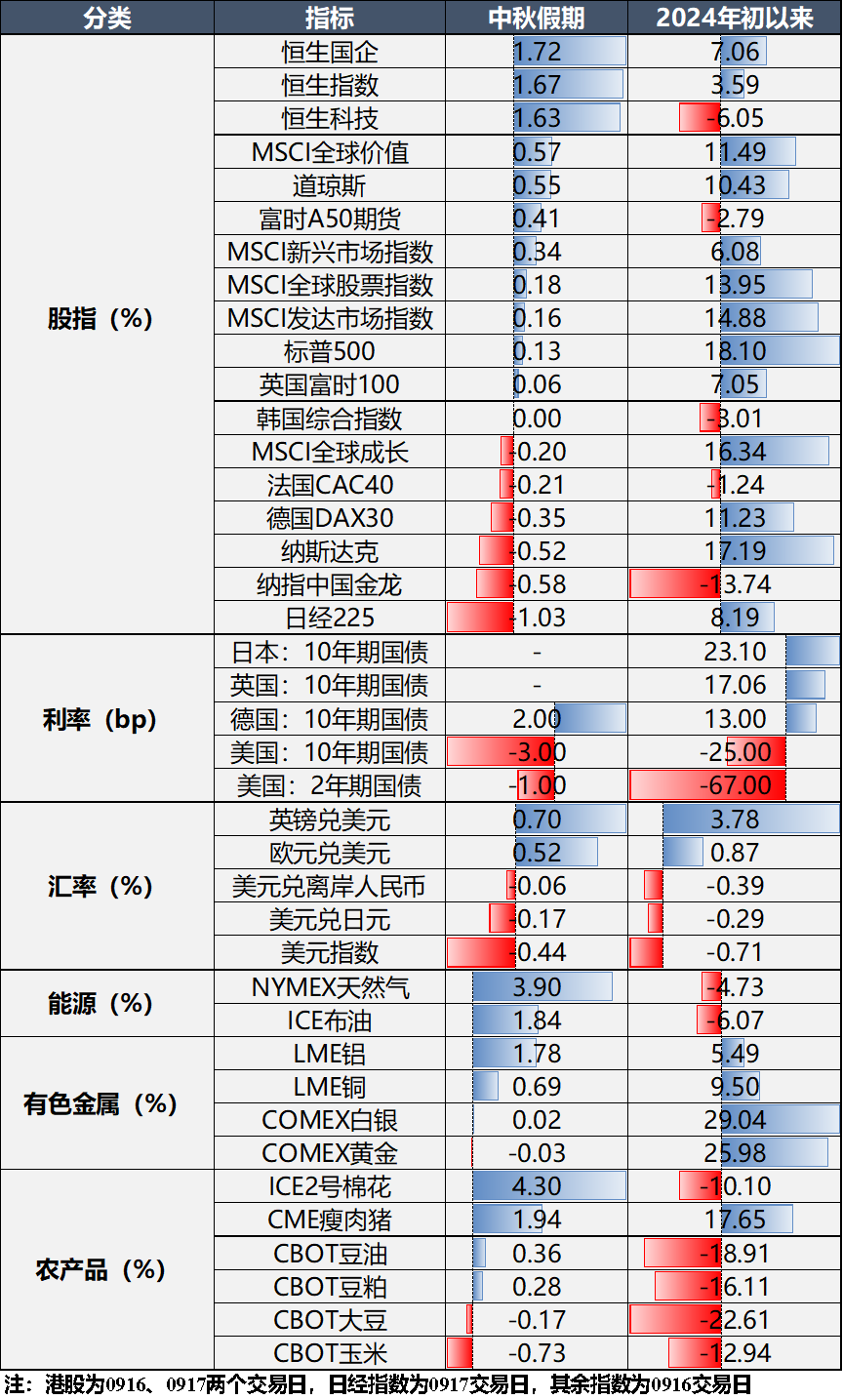

2024年中秋小长假期间(9月14日至9月17日),随着美联储降息的脚步越来越近,美元指数延续走低态势(大概率会跌破年内低点),非美货币升值,支撑全球主要资产风险偏好边际提升。1)权益市场方面,全球权益资产多数飘红,港股表现强势,恒生国企、恒生指数、恒生科技分别上涨1.72%、1.67%、1.63%,美股市场表现分化,标普500连续六个交易日上行,纳斯达克小幅调整;2)债券及汇率方面,2年期、10年期美债利率分别小幅下行1BP、3BP,美元指数跌0.44%,周二盘中继续走低,即将触及年内100.51低点,美元兑离岸人民币周一盘中突破7.1,离近一年多新高7.0709已不远;3)商品方面,能源、有色、贵金属等均表现不俗,农产品中棉花大涨4.3%。

图表1:中秋假期外盘大类资产表现

数据来源:Wind 广州期货研究中心

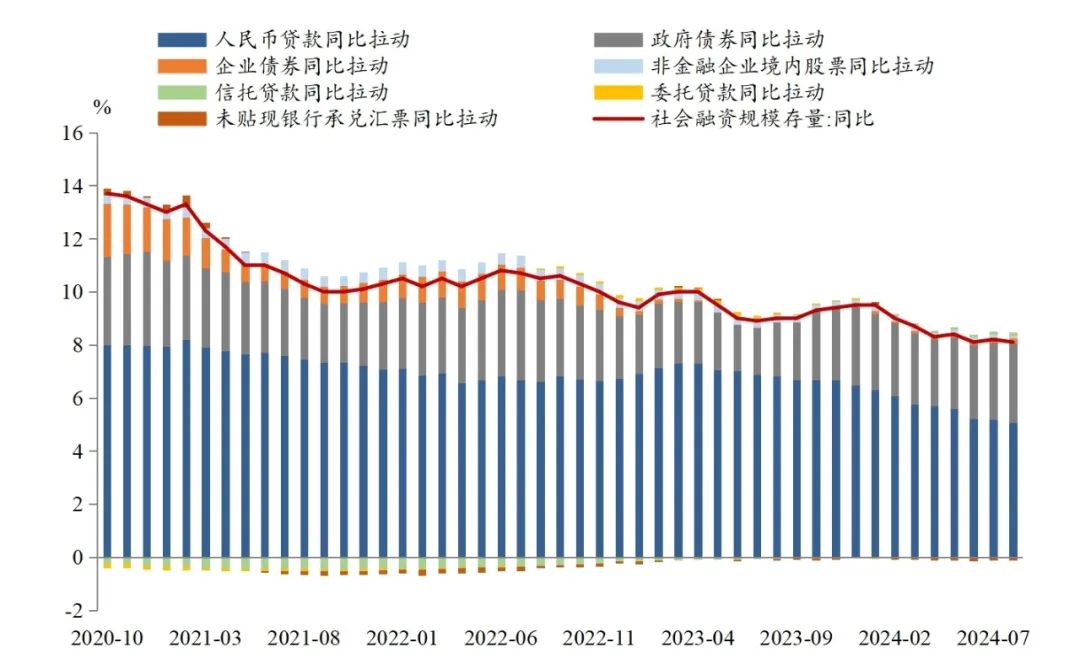

(二)8月社融数据小幅回落,政府债融资是主要支撑因素,央行表示将推出增量政策,降低企业融资和居民信贷成本

8月存量社融同比增长8.1%,较前值回落0.1个百分点,M2同比增速6.3%与前值持平,M1同比下降7.3%,较前值降幅继续走阔,说明叫停手工加息后存款流出在持续。虽然政府债发行增加,但财政存款明显反弹,因此8月财政仍然是回收流动性的、对M2形成拖累,财政扩张的实际效果尚未体现、后续投放有待观察。

8月新增社融3.03万亿元,同比少增981亿元,政府债券融资继续成为支撑,信贷同比少增继续成为拖累项。8月新增人民币贷款9000亿元,同比少增4600亿元,其中居民短期及中长期贷款均同比少增,暗示地产销售筑底偏缓,微观主体预期修复偏缓,企业短期贷款同比减少,企业中长期贷款继续同比少增,说明实体部门真实融资需求偏弱,稳增长政策进一步发力的必要性仍大。

本月央行罕见地对单月金融数据做了官方解读,一方面稳定预期,另一方面强调“将坚持支持性的货币政策立场”,可能预示着增量政策将于近期落地,短期内“增量政策”降准的概率大于降息。央行有关部门负责人在解读8月金融统计数据时表示,央行将坚持支持性的货币政策立场,为经济回升向好营造良好的货币金融环境。货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,更有针对性地满足合理消费融资需求。

图表3:社融分项贡献情况

数据来源:Wind 广州期货研究中心

(三)8月经济运行总体平稳、稳中有进,延续结构分化特征

8月基建投资当月同比增速回落,制造业投资增速维持高位,出口增速回升,社零增速小幅回落,房地产投资持续成为拖累。显示一是供强需弱但生产动能放缓,二是外需强于内需,海外经济降温使得外需对经济贡献支撑的可持续性成潜在风险。

工业增加值方面,8月规模以上工业增加值同比增速低于前值和预期,与制造业PMI走势一致,显示工业生产动能边际放缓。分产业链看,上游开采业当月同比增速回落,两年复合增速分化,中游化学原料制品、橡胶当月同比增速回落,两年复合增速持平或回升,黑色加工业当月同比为负,两年复合增速回落,有色加工当月及两年复合增速均回落,下游汽车制造业增速回升,计算机及电子通信当月同比增速回落但两年复合增速继续提升。

投资方面,8月天气继续对项目施工产生不利影响,基建投资及制造业投资当月同比增速回落,与企业新增信贷回落指向一致,观察后续结构性货币政策工具的发力。民间投资占全国固定资产投资的比重较前值回落,说明市场信心的修复仍在路上。

房地产方面,仍在艰难筑底。投资端,房地产投资持续形成拖累,1-8月开发投资累计同比下降10.2%,降幅与前值持平。销售端,1-8月累计同比数据降幅有所收窄但仍疲弱,新建商品房销售面积及金额累计同比分别下降18%、23.6%,8月末商品房待售面积同比增长13.9%。30大中城市商品房销售活跃度未见明显起色,近期仍处四年同期低位水平。结合70城住宅价格指数继续环比下跌且跌幅走阔、二手房挂牌量价指数延续跌势看,“以价换量”现象明显,房价预期尚未扭转,政策效果仍待时间检验。资金端,房地产开发企业到位资金累计同比下降20.2%,其中销售回款有关资金流同比降幅30%-36%。

消费方面,8月社零同比增速回落,不及市场预期。分结构看,餐饮收入同比增速回升,商品中必选消费表现整体持续优于可选消费,食品粮油整体维持高增速,烟酒消费当月同比及两年复合增速均较前值回升,服装纺织同比增速为负,可选方面除餐饮外通讯器材持续成为亮点,同比及复合增速进一步走高,而汽车及地产链相关建筑材料消费维持同比负增长。

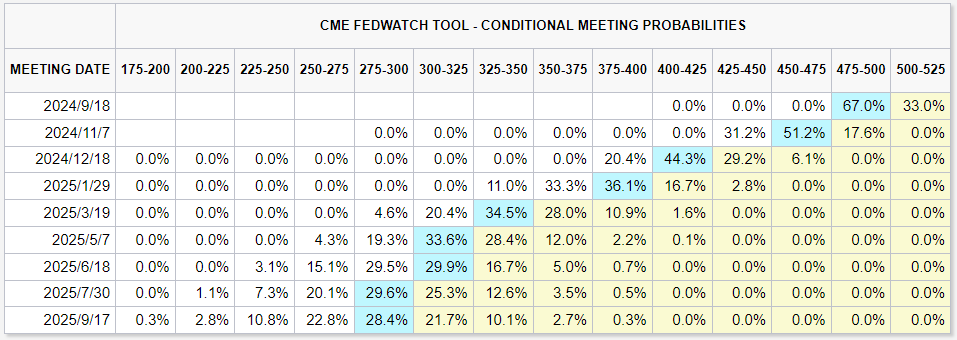

(四)“超级央行周”即将开启,美联储或正式开启降息周期

全球将开启“超级央行周”,金融市场最关注的焦点将是美联储、日本央行公布的利率决议。另外,英国、巴西、挪威、印尼等多国央行也将陆续公布最新利率决议,欧洲央行行长拉加德及多位委员将在周内发表讲话。

7月会议以来,美国增长动能回落,7-8月非农数据连续不及预期,信用卡违约率不断上升,显示部分低收入人群收支存在一定脆弱性,通胀整体仍维持偏弱态势;预计北京时间9月19日(周四)凌晨,美联储大概率于正式宣布开启降息周期,目前对于首次降息幅度仍有悬念。截至9月17日17:30,CME对于9月降息50bp预期为67%,今年全年降息预期可能维持在100bp以上;由于目前劳动力市场降温较快,如若9月降息25bp,大概率或将结合较为鸽派的前瞻指引以保持金融条件宽松。

图表3:CME模型显示9月降息50bp概率为67%

数据来源:CME 广州期货研究中心

向上滑动阅览

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

| 姓名 | 从业资格 | 投资咨询 |

| 王荆杰 | F3084112 | Z0016329 |

| 范红军 | F03098791 | Z0017690 |

| 谢紫琪 | F3032560 | Z0014338 |

| 许克元 | F3022666 | Z0013612 |

| 傅超 | F03087320 | Z0019548 |

| 陈蕾 | F03088273 | Z0019574 |

| 汤树彬 | F03087862 | Z0019545 |

| 蔡定洲 | F03100661 | Z0021103 |

| 薛晴 | F3035906 | Z0016940 |

研究中心简介

广州期货研究中心汇集国内外顶尖学院人才,拥有一批理论基础扎实、产业经验丰富、机构服务有效的分析师,现组建了宏观金融、金属、农产品、能源化工等研究团队。研究中心针对客户不同需求,为客户提供针对性的风险管理顾问、研究分析服务和交易咨询等专业服务,帮助客户捕捉投资机会,提升风险管理能力。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本文作者可以追加内容哦 !