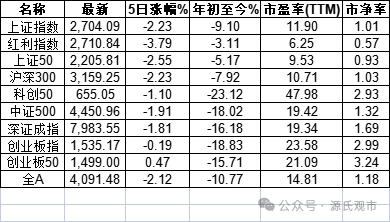

随着近期红利的补跌,市场上多数指数已经创下年初以来收盘的新低。上证指数这一今年以来最坚挺的指数,周五也收在了2704点。值得留意的是,即便是今年2月份那一拨,上证指数也没收在2700点下方,当前距离新低仅一步之遥。这一轮的阴跌,已经显著将市场的重心拉低,换句话说,即便是未来一-两周出现阶段性反弹,也不要指望像2月份一样,一个月的时间快速收复到3000点上方。我们肉眼可见几乎所有的数据全都在恶化。

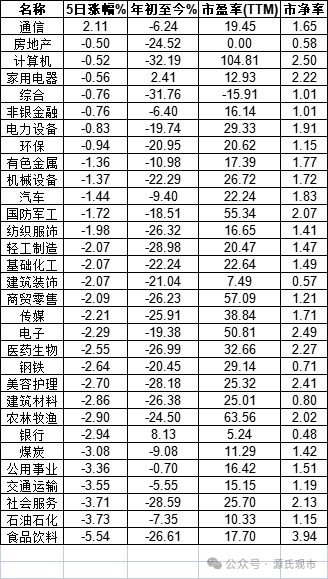

从结构上来看,行业在加速恶化,今年以来保持正收益的行业仅剩下银行和家电。进入9月以来,市场已经呈现出泥沙俱下的状态,并且有加速下跌的迹象,市场的情况与基本面也是基本匹配的。红利的补跌也没有太多意外的地方,市场把红利买到赔率极低,最终肯定也是要兑现的。放眼望去,满目疮痍。

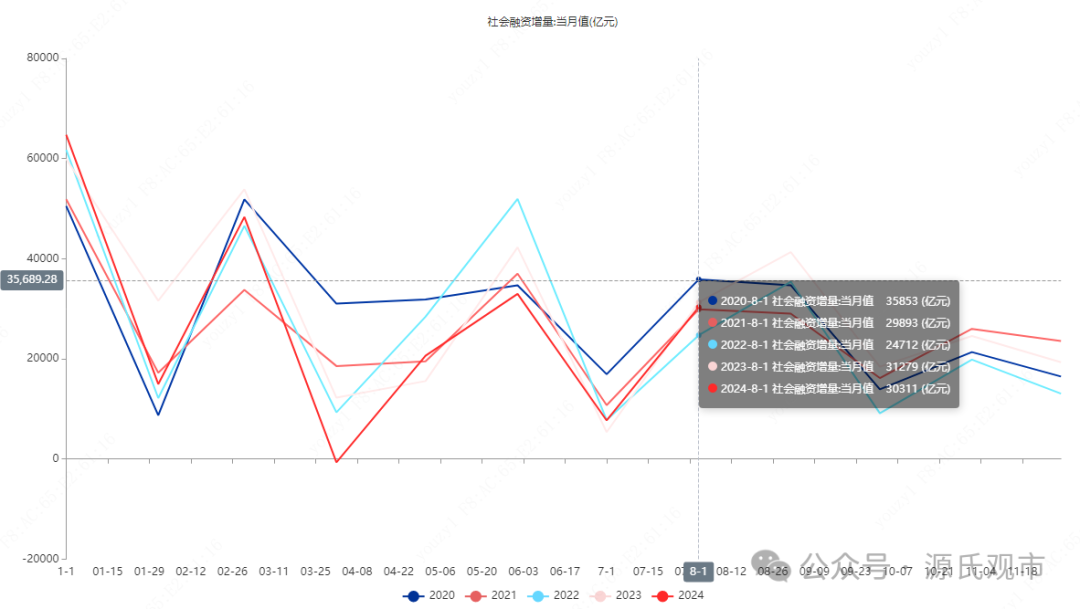

最新公布的最新8月的社融数据:

社融新增3.03万亿元,同比少增800亿元,存量增速8.1%,较上月下降0.1个百分点。结构上,政府债同比多增4300亿元,人民币贷款少增3000亿元。

人民币信贷口径,8月新增9000亿元,同比少增4600亿元。企业短贷、长贷;居民短贷、长贷全线收缩,这类实体信贷仅新增4916亿元,去年同期为9966亿元,少增5050亿元;只有票据融资多增2000亿。

总体来看,社融数据季节性维持在3万亿附近,结构上主要靠政府债的增量,实体的融资崩塌非常快,延续上个月的趋势。

9月M1同比-7.3%,上个月尾-6.6%,继续恶化;M2同比6.3%,与上个月持平。

从月初的PMI,到CPI、PPI的价格数据,到最新公布的社融数据。近期的宏观状况缓缓打开,就是持续的加速下落。对于一些政策的期盼逐步消退了,今年是固本培元,定力十足,也不该有啥非分之想。今年只剩下1个季度的时间,我感觉唯一的悬念就是年中两个会议特意强调坚决完成进今年5%的增速目标怎么完成。

不过似乎这个悬念也不用太操心了,最新会议公告中对于全年目标的叙述措辞也有所调整,从“坚定不移”变成“努力完成”。很明显就是从结果导向变成了过程导向。在一个组织中,当前最看重的就是一个态度和执行力,所有人的行为导向都逐渐变成态度积极,尽职免责。统计局最后再发发力,最终数据录得4.8%左右也能接受,明年继续往下掉,预期管理都提前做好了。当前这种状况,数据掉到什么水平,我觉得市场也不会太意外。

在过去几周中,我们连续讨论了通缩的问题,产能的爆发,需求的走弱,共同形成了目前的状况。并且从市场认知的角度,也需要每一个主体都正视通缩的现实。最终还是需要需求逐步缓慢增长,产能逐渐退出,最终实现了一个新的平衡,走出通缩。

按照战略的描述,一个设想的目标是要实现国内全产业链都独步全球。目前看起来,但凡国内涉足某个产业链,产能目标总会是对应全球,国内消化不了的产能,必须依靠海外市场消化。今年唯一能看的经济数据就是出口,并且由于国内需求萎缩,使得贸易顺差越来越大,今年应该会创下历史记录。这样的战略思路,是一种产业所到之处,寸草不生目标,站在国内的角度,自然是没有比这个更好的。但物极必反,如此宏大目标可能会带来海外的非市场化的反抗,今年我们看到此类事件时有发生。对方也有话讲的,你们的产能不完全是靠市场形成的。一个可预期的时间里,类似反抗的现象会越来越多。

市场走到当前的状态,从基本面的角度,其实也没什么好看的。从某个角度来看,需求全面走弱一个比较重要的原因是几乎所有的主体都在去杠杆,形成了螺旋式的下行。我们其实说不太清楚,去杠杆的源头到底是哪一个?从时间的角度来说,似乎2021年初开始实行的三条红线更像是技术上的源头所在,价值观的源头我们就不做讨论了。

如果按照三条红线为源头,那么传导链上就包含了:

这个图简单勾勒了一个去杠杆的源头,连带引发了全社会主体的去杠杆。实际的情形更加复杂,图实在暂时画不下了,可以看到整个过程形成了螺旋式的自我强化。最直接的地产链参与部门形成了内循环,地产链外的主体,包括消费、服务等行业,都是由总需求的疲软连带形成,进而形成了一个更大范围的内循环。

行至现在始作俑者的三条红线,暂时已经不复存在,但是我们发现,如今的内循环是不需要三条红线参与的,换句话说,三条红线仅仅是核裂变初始的那一颗轰击中子,后续的链式反应已经不需要外在的中子参与。

目前市场上大致还是两种声音,一种是速胜论,即希望政府通过政策,加杠杆、补贴等扭转当前的恶性循环,让总需求好转;一种是XX论,这段时间这类的人越来越多,这类人即便是在去年的时候都非常少,而经过一年多的洗礼,大多数都是从第一类失望过后转化过来。

其实我们能看到,第一种速胜论还是基于过去的一种思维范式,现在也多见于各类的卖方宏观报告,并且几个重要会议的措辞,也让速胜论的选手找到了一些依据。从另外一个角度,以光明论为基石去阐述观点,总会落脚点到速胜论上。只不过,在过去2个季度的时间里有种“过尽千帆皆不是”的感觉,逐渐失去了信念。速胜论已经仅限于公开的报告中。

第二种论调,易从速胜论失望之后,走向了另一个极端。特别是被现实捶得灰头土脸,已经打不起一点精神。这一轮从5月以来,市场连跌5个月,这在历史上也并不多见。上一次发生月线5连阴还是在2023年,再上一次就是20年前的2004年。特别是这五个月市场与基本面的情况交相辉映。从交易的盘面上,当前市场中,几乎已经把多头消灭光了,这一种论调已经成为主流。

历史上,教员曾经批判过这两种论调,提出持久战的论调。对于普通人来说,也没有别的选择,唯有坚持持久战,等待时机。

持久战我们也不是完全没有依据。首先,我们通过复盘来观察,当前很多问题都是由去杠杆引起的。从最开始的地产行业去杠杆,然后逐步蔓延至,政府去杠杆,居民去杠杆,实体去杠杆,到当前的全民去杠杆。PPI数据已经连续23个月通缩,从时间的角度还远没有达到最近40年的极限。历史上的极限是2012年3月到2016年8月的54个月,当时长期的通缩甚至导致强力的供给侧改革在开始的半年时间里,市场都将信将疑(历史上的PPI通缩)。很显然我们当前还没有达到当时的状况。

另外我们通过观察发现了,当前注重“单次博弈”的决策思路,很可能会导致事与愿违的情况出现。那后续决策的范式又是什么呢?出现问题后,再次用斗争精神努力掰回来,并且矫枉过正。

眼下我偏向于认为去杠杆困境,被掩盖在转型战略目标的完美构想终将成功并且一定会成功的叙事当中。打破这种叙事有两种可能的情况,其一是完美构想不足以解决去杠杆的困境而出现极其凶险的状况;其二是完美构想像追逐永动机一样结局。无论是哪种可能性,当前时间确实还不够。

基于以上两点,我们持久战,就是坚持等待,速胜论一定要摒弃;XX论也不可取。等待产能的自然出清,等待真正的切肤之痛的到来。

相信一定会有周期。

最后,今年中秋想起东坡先生的中秋作,也是颇有一些感触,与大家共赏。

暮云收尽溢清寒,银汉无声转玉盘。

此生此夜不长好,明月明年何处看。

本文作者可以追加内容哦 !