中秋节尾声了~祝明天开盘各位都能堆金积玉、日进斗金~

在睡前来聊聊,下阶段汽车新能源化的重要增长级,赛力斯和华为若即若离的关系、及赛力斯如何自处~

(一)智能网联车渗透率

我国智能网联汽车出货量,从2021的1370万辆,增至2025的2490万辆,年均复合增长率达16.1%,发展前景广阔。

在市场渗透率方面,2021乘用车L2级车辆渗透率为23.5%,

2022搭载辅助自动驾驶系统的智能网联乘用车新车销量约700万辆,市场渗透率为34.9%;

2023上半年市场渗透率进一步提升,达到42.4%。

(二)下阶段汽车新能源化的重要增长级

说到这,插个话题,下阶段的汽车新能源化的增长级还能在哪些地方?

与乘用车相比,商用车新能源化还很滞后,公交、物流、环卫等,

新能源专用车的需求量将继续保持稳步增长的趋势。

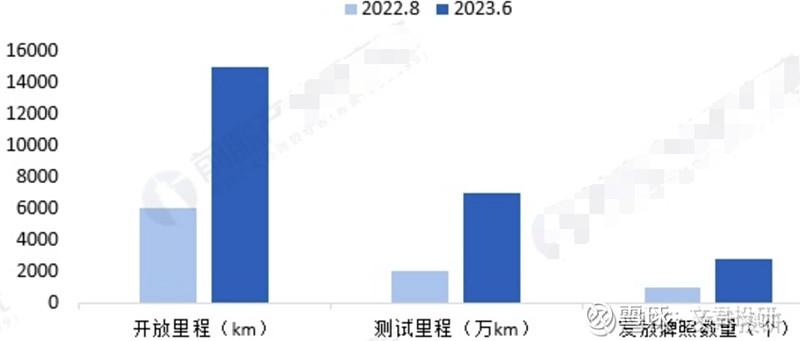

(三)开放道路建设和测试示范规模不断扩大

2023上半年全国累计开放,超过15000公里测试道路,道路测试总里程达到7000多万公里,发放测试牌照超过2800张。

(四)“问界”品牌将转归赛力斯,与华为关系“若即若离”

赛拟斥资25亿,收购它们所持有的919项问界等系列文字和图形商标,以及44项相关外观设计专利,

其实,这不是第一次,早在2024年4、6月份,华为将其持有的“享界”“智界”分别转让给北汽、奇瑞。

可依然令市场担心,随着多个车企分别拥有了华为持有的汽车品牌使用权,赛力斯也不再是华为技术落地的唯一,

而相关的合作资源,也不再被赛及问界独享,而6月以来,赛的股价从100跌至77元左右,赛虽然靠几款爆款车打开了市场,但在其尚未形成规模效应时,华为就从容“退场”,销量增长的压力,给到了赛这边,

毕竟100元已有很多人获利,在没有华为品牌加持下,未来尚未可知,所以自然选择了落袋为安。

当然,还有很多别的因素,比如:

1)新能源汽车品牌多如牛毛,大打价格战,比如,同样定位中高端的蔚来,自2024以来,就多次降价,动辄降价3-5万;

2)增程式汽车,环保性等一直备受争议,坊间关于增程车,无法上“绿牌”的利空传闻(M7、M9均为增程式),

虽然很多‘行业大佬’都说是“虚惊一场”,但消费者还是会受传闻影响其购买决策,对赛的销量,或也会造成影响。

(五)赛如何自处

1. 一直以来,因为问界的商标权问题,赛品牌声量不足,像个影子,时至今日,多数人恐怕只识“HUAWEI”、“问界”,不识“赛力斯”,

这需要一定时间,来扭转消费者对问界品牌的固有认知。

2. 凡事都有两面性,来说说积极的一面:

1)进一步明确华为“不下场造车”的核心战略,

2)可以减少国内汽车厂商对华为的“防备”,更利于基于鸿蒙智行、建立智能汽车生态。

3)问界品牌已经出海,如果归属于华为,一旦发展壮大,拓展至欧美市场,势必也会因地缘政 Z 等因素,而被制 裁等风险,甚至可能重蹈覆辙。

4)与华为合作中,也有助于赛话语权的提升,甚至有望在合作中,实现与其地位对等。

当然,赛要提升自身实力,以及不断通过对外合作,提升品牌影响力、综合竞争力,

总结:

这段时间,种种利空消息的影响,赛力斯面临资本层面的考验,智能网联车渗透率不断加深中,赛虽目前看似有危,但也有机,

危:当华为与亲自下场造车划清界限,而赛力斯亲自操盘“问界”,新能源汽车行业的格局也将发生改变,

机:不过,若赛不断夯实技术,随着其汽车产品销量越来越大、对外合作越来越频繁,赛也将在行业越来越有话语权。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$赛力斯(SH601127)$$比亚迪(SZ002594)$$理想汽车-W(HK|02015)$#炒股日记##赛力斯预计H1净利最大或达17亿元##华为汽车概念股大跌#

本文作者可以追加内容哦 !