近日,上市公司$新大陆(SZ000997)$对外发布2024年半年报。2024H1期间,其实现营收36.4亿元,同比下滑5.3%;实现归母净利润5.3亿元,同比下滑6.2%。

剔除持有的民德电子股价波动以及引入杉昊智能少数股权因素影响,新大陆实现归母净利润6.5亿元,同比增长21.4%;实现扣非归母净利润5.6亿元,同比下滑5.9%。

智能终端集群

新大陆是集智能终端、大数据处理能力、数据场景运营能力为一体的数字化服务商,主营业务分为智能终端集群和行业数字化集群两个板块:前者包括数字支付终端业务和智能感知识别终端业务,后者包括商户运营及增值服务、电信运营商数字化服务。

2024年上半年,新大陆智能终端集群实现营业总收入15.2亿元,与去年基本持平,海外业务收入占集群总收入比例达75%,毛利率达40.90%,同比提升2.59个百分点。

毛利率变动主要系国内终端市场下游仍处在行业出清阶段,公司主动选择经营持续性更好的客户与业务,

(1)数字支付终端业务

业务方面,新大陆实现智能POS、智能收银机、标准POS、新型扫码POS、泛智能终端等产品销量合计超过280万台,其中智能POS出货量突破60万台,海外业务收入占比超85%。

国内市场方面,新大陆持续强化银行客户合作,在国内终端需求尚未完全恢复的情况下,上半年入围头部六大银行,银行客户收入同比增长超37%。新大陆智能产品以及扫码类产品销量上处于行业前列。

海外市场方面,新大陆贯彻全球化2.0战略目标,加码全球本土化工作。上半年,新大陆着重开展欧美与东南亚市场本地化建设,完成2家子公司设立,同时还深入建设新加坡公司,打造全球总部。

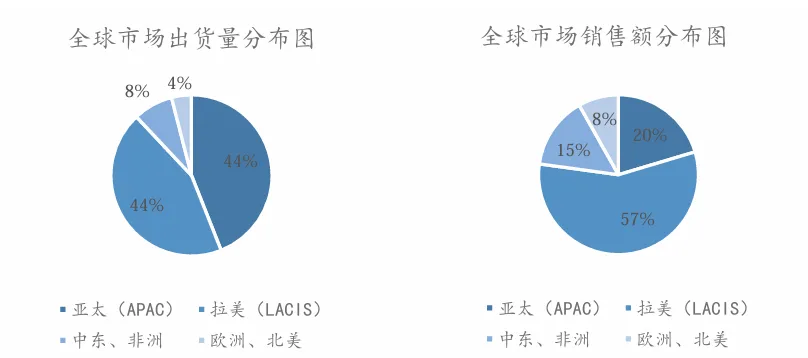

支付终端在全球各地的供需存在较大差异。分区域看,新大陆在拉美区域占主导地位,拉美地区销售收入突破6亿元,同比增长超18%。除在巴西保持良好成长外,还持续开拓墨西哥、阿根廷等地区;

在亚太及欧美地区,受下游客户订单季节性周期的影响,上半年新大陆收入较去年同期下降20%。不过,新大陆也表示,随着本地化策略推进,由代理向本地化直营模式的转变正在加速,未来仍有一定成长性;

在中东非地区,$新大陆(SZ000997)$关注非接经济持续渗透的机会,加强头部客户合作,实现批量供货,出货量和收入规模保持稳定,地区收入达1.6亿元。

(2)智能感知识别业务

2024H1,新大陆强化机器视觉、RFID、OCR等技术,与自研的解码技术以及AI技术相结合,构建从条码识读到机器视觉的多样化、智能化的场景解决方案。

新大陆持续深耕垂直行业场景,重点布局零售、医疗、物流、工业四大领域。国内市场实现收入1.90亿元,总体保持稳定。

在物流与零售领域,新大陆持续巩固市场份额,入围多家互联网公司、物流头部企业、第三方支付公司的供应商名录,收入规模稳中有升,同比增长23%。

在医疗领域,新大陆布局体外检测(IVD)、临床护理配套、医药物流和药品追溯等场景,2024H1在云南、江西、湖南、福建、浙江等省份实现多合作伙伴突破及医院项目落地。

新大陆国际市场方面,上半年在亚太地区销售收入同比增长37%,与东南亚头部电商开展合作,在日本首次获得5G产品(MT95-5G)认证,在越南、韩国、印度等市场捕捉工业产品新商机。

在欧美地区,新大陆不断调整供应策略以应对变化,通过墨西哥PDA产品认证,助力开拓南美市场。

行业数字化集群

行业数字化集群主要包括商户运营及增值服务、电信运营商数字化服务,涉及线下商业、移动通信等场景。

2024H1,新大陆该集群实现营业总收入21.09亿元,同比下降8.28%,毛利率44.46%,同比提升2.06个百分点。变动主要为合规监管推动行业流水优化,加速行业出清。

(1)商户运营及增值服务

上半年新大陆实现支付服务交易规模约1.07万亿。其中,扫码交易笔数与金额占总流水笔数与金额比较去年分别同期提升2.6和4.6个百分点。

增值服务方面,新大陆为超过320万活跃商户提供各类服务,半年度单商户ARUP值达到167元。

依托“星驿付”与“慧徕店”的双品牌战略,新大陆持续打造数字支付、数字营销、数字场景SAAS、增值服务四位一体的数字商业产品线,持续提升高质量商户黏性。

报告期内,新大陆实现经营类服务收入2.76亿元,同比增长55%。目前慧徕店开放平台已入驻SaaS软件商48家,覆盖12大行业46个细分场景,完成了超100家各地银行的合作政策接入。

新大陆上半年累计新增中标各地银行联合收单项目近40个,交易流水超3,600亿,累计为商户补贴手续费3.19亿元,营销补贴金额达2.23亿元。

在数字人民币方面,$新大陆(SZ000997)$已与建设银行、邮储银行、兴业银行等金融机构建立了合作,打通数字人民币的支付通道。截止6月末,新大陆累计为近1.5万家收单商户开通数字人民币服务,月活跃商户近1,000家,每月交易笔数约10万笔。

按流水规模划分方面,新大陆以中间两级规模居多,也即月流水主要处于1-10万区间、10-50万区间这两个区间:

针对民生消费行业与个人消费场景强相关的特征,新大陆推出优连贷产品,重点针对小微企业,尤其是垂直行业连锁店,聚集餐饮、零售、娱乐、潮玩、宠物等行业丰富产品矩阵与风控体系。目前该业务已经实现在8个城市试点推广,贷款规模呈稳步增长态势。

截止2024年6月末,新大陆金融资产管理余额为26.31亿元,上半年实现营业收入2.57亿元。

(2)电信运营商数字化服务

在运营商业务支撑市场领域,新大陆持续研发新一代数智云原生业务运营、政企运营等电信运营商数智化领域平台产品,中标了中国铁塔IT开发能力服务、数字乡村产品三期研发服务等项目,报告期内实现服务收入1.73亿元。

在大数据行业赋能领域,成功中标四川移动、云南移动、北京移动等大数据相关产品项目,实现大数据赋能业务收入超7,500万元。

在人工智能领域,成功中标中国铁塔中高点视频监控35种AI算法模型研究、新疆联通AI识别云边协同智能巡检等项目,人工智能算法业务实现收入近1,000万。

业绩讨论

1、收入

新大陆在2024H1实现总营收36.36亿元,同比下滑5.85%;24Q2单季度实现营收18.95亿元,同比下滑2.24%;总体看,下滑幅度相较于一季度有所收窄。

分业务类型看,新大陆商户运营业务收入16.73亿元,同比下滑7.3%;电子支付产品业务收入15.20亿元,同比下滑0.8%。

总体看,新大陆营收构成具有如下特征:一是以服务业为主,二是以商户运营及增值服务为主,三是海外营收目前占比已超过三成:

2、利润

净利润指标方面,新大陆实现归母净利润5.3亿元,同比下滑6.2%;从Q2单一季度口径观察,实现营收19.0亿元,同比下滑2.2%;归母净利润2.8亿元,同比增长6.0%;扣非归母净利润2.8亿元,同比下滑19.1%。

3、毛利

2024H1新大陆整体毛利率为43.4%,同比增长1.62pp,具体来看,商户运营及增值服务/电子支付产品及信息识读产品/行业应用与软件开发及服务毛利率分别为45.3%/40.9%/41.4%,分别同比增长4.17pp/增长2.59pp/下降5.77pp。

本文作者可以追加内容哦 !