本周交易:

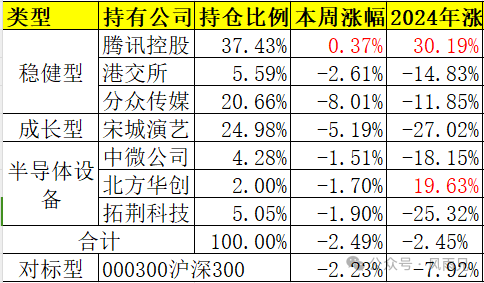

本周按照计划把月末发的子弹补充到了港交所(成交价220.20港元)和拓荆科技(成交价114.44元),主要是太多想补,但是只有这两个跌破了成本价,且占比也不大,自己子弹也不多,索性都买了一点。

目前持仓:

本周持仓中腾讯既然还能逆势维持小幅度的上涨,确实是市场对其未来业绩的认可,而下跌最惨的属于分众,本周直接下跌超8%,通过9月12日的投资者关系记录信息看,分众自身应该是没问题的,大概率是担心后面的消费问题,因为作为这个节日重要的品类-白酒已出现了量价齐跌的情况,而分众目前日用消费的收入已经占比达到59%,不免大家担心后面消费类企业减少投放的问题,而从9月14日发布的8月社会消费品零售总额看,虽然同比增速依然很差,只有2.1%,但是基本也保持了稳定,其中分众收入占比较大的饮料行业8月份依然保持增长,而烟酒类8月份同比转正,唯一持续下降的还是化妆品类,看来女人的钱也快耗干了,整体上看起来是比较差,但是还不至于让分众跌那么多,目前静态看股息率已经超6%,PE15,怎么看都是低估,可惜现在拿其它换看起来性价比也不高,只能等子弹了。

当前的市场虽然很难,但是对于哪些业绩确定性比较强且逐渐好转的公司股价却是逆势上涨,也不是所有公司都在下跌,例如我长期关注的腾讯控股,北方华创和中国平安,我们先看看它们的股价情况,24年至今,虽然指数坐了过山车,但是这三家分别上涨了30%,19%和11%,可见市场对其偏爱程度,可以说独立于指数的存在,主要原因我归结为三点,首先,这三家在各自行业内算是比较低估,其中腾讯之前不到15倍,平安不到1PEV,而北方华创PS不到7倍,其次,短期看腾讯游戏业务主要受益于版号的持续发放以及DNF手游的业绩提升的影响,平安寿险业务逐渐好转,8月份同比增长超30%+,而北方华创作为设备龙头的唯一国家队,受益于国产替代,业绩高增长,最后,长期看腾讯的护城河比较深,支持其业务可持续发展,平安改革算是初见成效,后期大概率能走友邦路线,而北方华创技术实力还可以,一直有新设备出来,会持续受益于国产化替代的趋势,长期看确定性也比较强;而目前其它跟着指数下跌的个股,多多少少都会有点瑕疵,例如分众和宋城主要是未来消费不确定性较高,港交所主要是经济不行影响,中微高管减持,业绩也一般,而拓荆业绩释放不出来,这些都没有腾讯,平安和华创的确定性强,但这些都是从后视镜看,还是要多总结多思考,尽量避免这些未来不确定性强的公司,以及做好应对措施,做好资产配置。

本文作者可以追加内容哦 !