四川大决策投顾 核心观点

行情回顾

国际方面,美股高开高走,三大指数集体收涨。道指涨0.72%,周累涨2.6%;纳指涨0.65%,周累涨5.95%;标普500指数涨0.54%,周累涨4.02%。其中,标普500指数、纳指创去年11月以来最大单周涨幅,道指创一个月以来最大单周涨幅。热门中概股涨跌不一,纳斯达克中国金龙指数涨0.06%,周累计上涨1.03%。WTI原油期货10月跌0.46%,报74.04美元/桶。周累涨1.45%。布伦特原油期货11月合约跌0.5%,报77.20美元/桶,周累涨0.77%。COMEX黄金期货上涨1.08%,报2608.4美元/盎司,周累涨3.31%,续创历史新高。COMEX白银期货涨3.22%,周累涨10.26%。

A股方面,上周五沪深创三大股指全天震荡走低,收盘分别下跌0.48%、0.88%和1.07%。盘面上,个股普跌,两市超4000股下跌,国企改革继续掀起涨停潮。板块方面,中船系、保险、贵金属、房地产等板块涨幅居前,能源金属、药店、电池化学品、高压快充、逆变器、华为海思概念等跌幅居前。沪深两市全天成交5248亿,较上个交易日放量91亿。

周五资金主要流向中船系板块,驱动因素是:9月2日中国船舶公告,与中国重工正在筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工,拉开央企合并大幕,短期对中船系方向带来正向刺激。另一方面,造船业正迎来新的上行周期。中国船协发布的2024年二季度中国造船行业景气指数(CPI)升至144点,进入高景气区间。

板块领涨个股:昆船智能(301311)、中船科技(600072)、中船汉光(300847)等。

主力动向

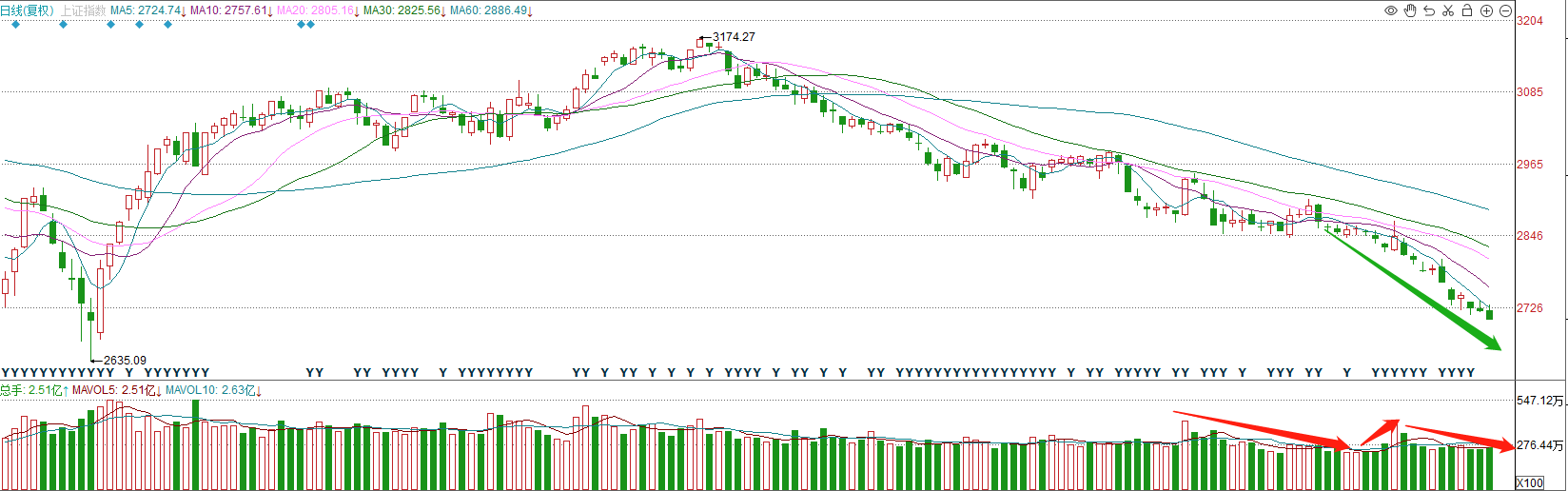

1、 大盘成交量

周五上证指数单边成交2278亿元,深成指单边成交2969亿元,两市合计成交5248亿元,较前一日放量91亿元。

沪指周五高开后短暂冲高,盘中续创5月调整以来新低,热点集中于国企改革题材,量能较前一交易日基本持平,投资者需等待更加明确的右侧信号再上车不迟。

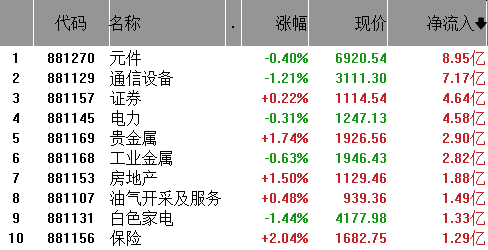

2、板块资金进出情况

从行业板块资金净流入来看,元件、通信设备、证券净流入排名前三,电力、贵金属、工业金属等紧随其后。

从行业板块资金净流出来看,电池、光学光电子、IT服务净流出排名前三,软件开发、半导体、光伏设备等紧随其后。

操作策略

高股息红利之后,白酒板块又来“踩”一脚,节前最后一周,白酒板块持续调整,板块指数连同高端白酒“茅五泸”周跌幅均超过5%,拖累上证指数迭创5月调整新低,连续2周跌幅均超过2%,已经进入“加速赶底”阶段,深成指和创业板指则维持磨底格局,创业板指周跌幅仅0.19%,5000亿+量能叠加高位股A杀退潮,热点快速轮动,国企改革/并购重组成为资金追捧的焦点。

节后市场最大的关注点是北京时间9月19日凌晨的美联储最新议息决议,降息或已成定局,焦点是降25BP还是50BP。,但央妈表示着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,意味着未来增量政策仍有预期,叠加美联储降息预期下假期外围市场普遍上涨,我们认为目前已经加速赶底的A股或随时在今年2月低点附近完成二次探底走势,届时A股迎来反转走势概率较大,当下或已经进入调整的尾声阶段,操作上,建议坚定持股的耐心和信心,切勿在底部区轻易的丢掉自己手中低位且廉价的筹码,静待市场转势。

技术面:沪指上周五再创新低,量能小幅放大,关注年初“双底结构”的第二个底部区间2650-2700点附近能否止跌企稳。

创业板指上周五再度下挫,量能与昨日几乎持平,目前MACD指标与指数底背离,下方1500点整数关口支撑较强,后市若量能配合或有望延续反弹。

大盘压力位:短期压力2760点一线 ;重要压力2800点一线。

大盘支撑位:短期支撑2670点一线; 重要支撑2650点一线。

仓位提醒:5成上下。

短线机会:国企改革、华为产业链、非银金融、AI、固态电池、半导体、人形机器人等。

中线机会:新质生产力、半导体、消费电子等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !