在上周五,上证指数再次创出本轮调整的新低,这让很多投资者对A股失去了信心。但是通过进一步分析财报翻译官发现,目前,上证指数在月K线上已经连续5个月收出阴线,这在历史上都是很少出现的,也说明近期A股或将迎来一波短暂的反弹。

今天翻译官将深入分析一家中国航空工业集团旗下,印制电路板行业全球前10强,中国封装基板领域的领先者,它就是深南电路。

公司成立于1984年,始终专注于电子互联网领域,经过40年的深耕与发展,拥有印制电路板、电子装联、封装基板三项业务。

目前,这家企业已成为全球领先的无线基站射频功放PCB供应商,内资最大的封装基板供应商,国内领先的处理芯片封装基板供应商,电子装联制造的特色企业。根据 Prismark报告,2023年公司规模在全球印制电路板厂商中位列第八位。

而根据Pismark2024年第一季度报告预测,2024年以美元计价的全球PCB产值将同比上升5%。从中长期看,产业将保持稳定增长。2023~2028年全球PCB产值的预计年均复合增长率达5.4%,这说明公司所从事的PCB印制电路板业务正处在行业风口中。

目前,这家企业的前10大流通股东累计持股占流通股的比例不仅超过了70%,而且在其前10大流通股东中还发现了科威特政府投资局和社保基金的身影,这些都彰显了其未来的成长性。

近期,这家企业已经大幅回撤了74%,并且在周五的量能突然放大。在上周四,公司的成交金额只有3.78亿元。而在上周五,这家企业的成交金额就达到了8.62亿元,是周四的2倍多,这说明其获得了资金的关注。

所以在节后,如果元器件板块能领涨市场,并且这家企业的量能能再次放大,最好量比能超过10倍,那么公司或许会有所表现。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

在2024年第二季度,这家企业收到客户的订单出现了大幅度的增长,这不仅使公司的净利润得到了提高,管理层还顺势扩大了生产,提高了产能。

2023年第二季度,公司收到客户的订单,也就是合同负债只有1.08亿元。到了2024年第二季度,这个数字就达到了5.67亿元。这不仅同比大幅增长了424%,还创出了历史新高。

因为收到客户的订单出现了增长,所以管理层在报告期内还顺势扩大了生产,提高了产能。

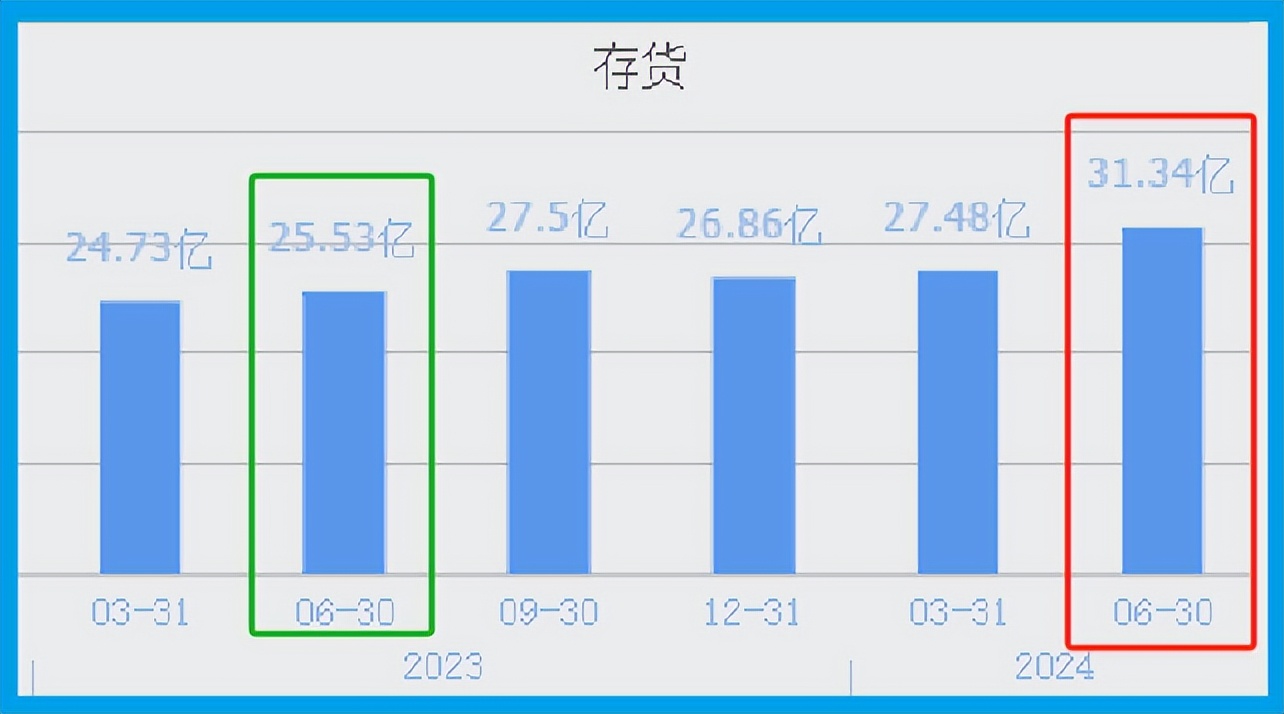

2023年第二季度,这家企业的存货只有25.53亿元。到了2024年第二季度,公司的存货就达到了31.34亿元。这不仅同比增长了23%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层在今年第二季度按下了快进键,准备通过扩大生产的方式来提高净利润。而因为这家企业是先收到客户的订单,所以这些存货应该都能被卖掉,而公司未来的净利润也将出现增长。

除了扩大生产以外,在今年第二季度,管理层还扩大了产能。

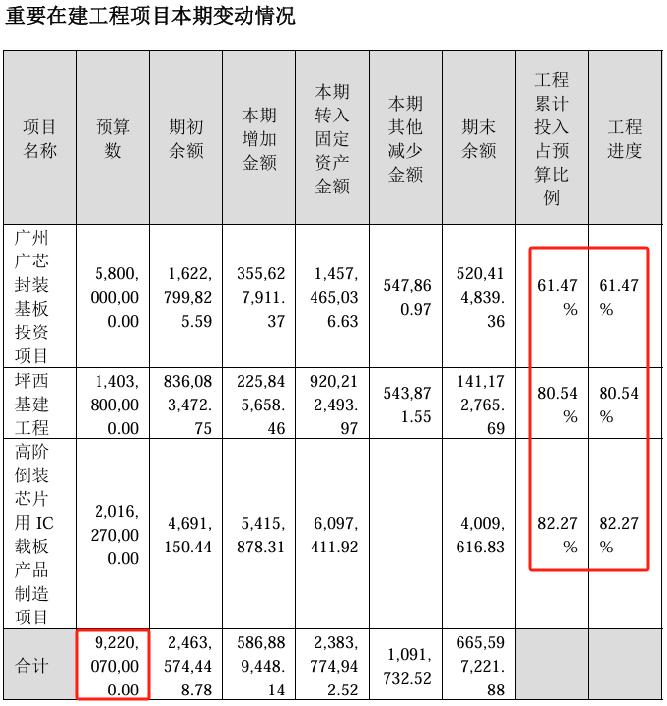

目前,这家企业有三个PCB印制电路板项目正在建设中,而这些项目的预计投资总额竟然超过了92亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,这家企业的产能也就是生产PCB印制电路板的能力将提高1倍左右,这也为其未来净利润的增长打下了坚实的基础。

而通过进一步分析翻译官还发现,公司未来的净利润不仅有增长的可能性,就连今年第二季度的业绩也大幅提升了。

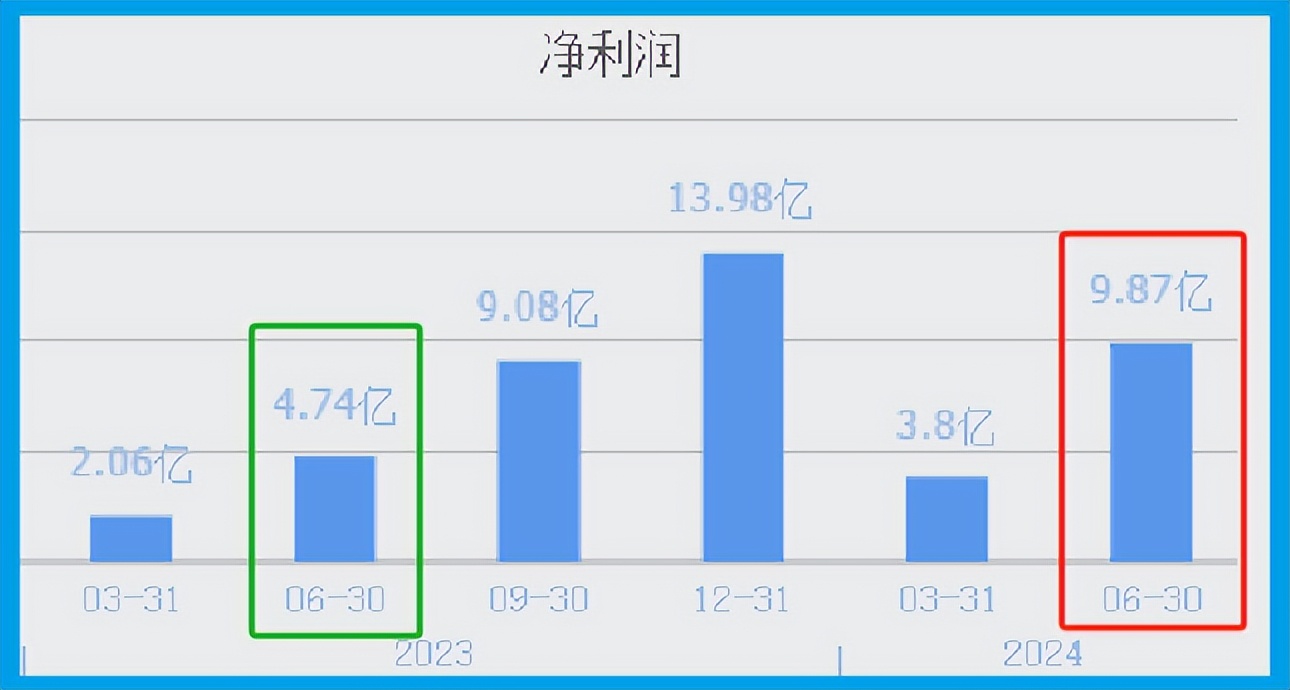

2023年这家企业的净利润只有13.98亿元,而到了2024年,公司只用两个季度的时间就完成了9.87亿元的净利润,同比大幅增长了108%。

而这家企业目前的净利润,在A股元器件概念板块290家上市公司中排名第9位。这个名次非常高,说明其规模相对来说很大。

在本文的最后,我们再来分析一下这家企业估值的情况。

2024年第二季度,公司的市盈率为25倍。这说明如果管理层把每年通过销售PCB赚到的利润都分给股东的话,股东需要25年就能回本。

而这家企业目前的市净率,在A股元器件概念板块290家上市公司中,从低至高排列位居第66位。这个名次比较高,说明如果按市盈率的口径,这家企业的估值偏低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第二季度,这家企业的市净率为3.6倍,这说明公司目前的市场价格是其成本的3.6倍。

而这家企业目前的市净率,在A股元器件概念板块290家上市公司中,从低至高排列位居第243位。这个名次比较低,说明如果按市净率的口径,这家企业的估值偏高。

通过上述分析我们了解到,在2024年第二季度,公司的净利润出现了大幅度的增长,同时这家企业收到客户的订单也大幅提升了,而管理层还顺势扩大了生产,提高了产能,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

而虽然公司市净率的排名比较低,但市盈率的排名却比较高。所以通过综合判断翻译官个人认为,这家企业的估值还算可以,未来具备成长性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !