本周指数点评

上证指数本周涨幅-2.23%,维持中期的下跌趋势,继续加速;

上证50、沪深300、中证500、中证1000等指数表现来看,大票风险加速暴露,小票中期更显坚挺;

科创50、创业板指数本周分别涨幅为-1.1%和-0.19%,前低附近试探,有一定程度抵抗;

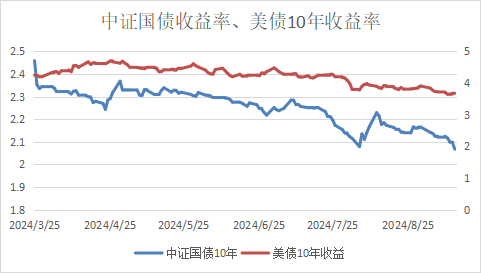

中国:中债国债到期收益率(10年),收于2.0676,较上周减少5.34BP。

美国:国债收益率(10年),收于3.66%,较上周减少6BP。

内参观点

(话题+发言人,名次不分先后)

1. 市场情绪低迷,2700点或成支撑位(星源系列)

上周的市场表现超出预期,沪指跌至2700点,但我们认为此位置无需过度恐慌。创业板已在接近前低的3%-5%范围内出现企稳迹象,部分资金追逐其超跌反弹,导致沪指和沪深300失血,出现连续下跌。然而,沪指可能在2400点左右找到支撑,并有望像创业板一样走出一波强势反弹,尤其考虑到市场已连续下跌近四个月,反弹力度或将较大。

市场成交量和公募赎回是我们关注的重点。当前5000亿的成交量明显不足,需提升至7000亿-8000亿才能推动权重股和市场整体反弹。公募基金的赎回压力较大,8月净赎回量接近1000亿,预计国庆前赎回潮将持续。总体而言,我们认为当前市场无需过度悲观,若2700点附近能企稳三天不创新低,将是较好的买入机会。

2. 短期震荡释放风险,长线依旧偏淡(姜琦)

本周行情表现偏弱,短期和中期走势逐渐融合。虽然短期表现不佳并创出新低,部分风险已经得到释放,这为接下来两周国庆前的市场带来了一些乐观预期。主要的推动因素包括国庆节前的政策刺激、旧换新的补贴加深,以及存量贷款利率下调的预期。虽然市场对此已有预期,但公告落地后可能仍带来积极影响。因此,当前不宜过度悲观,应谨慎乐观,尤其在震荡区间内保持耐心和观察。

对于中期和短期的交易,市场波动空间虽有所收窄,但仍能找到稳健机会。在震荡市中,市场的上下行空间依然存在,操作上不宜过于急躁。

长线来看,整体依然偏淡。M1和M2的剪刀差扩大,经济底层逻辑未改,加上海外对中国的压力,如美国提高电动车关税等外部不利因素,都表明经济难以通过短期政策刺激实现强劲反弹。预计经济将经历一个较为艰难的软着陆过程,供给端出清后或许会带来新的正向循环。但在此之前,经济和股市难以出现实质性改善。

3. 目前市场走势大体符合预期,整体趋势依然偏空(贝嗣明)

原油:下跌速度较快,已跌至65美元左右。虽然近期有所反弹,但空头趋势尚未结束,预计国内化工品仍将继续受到原油下跌的拖累,存在进一步调整的空间。

有色金属:尽管相对坚挺,仍未能摆脱大环境的利空影响。该板块在调整后迅速反弹,表明多头基础尚存。维持此前建议,逢下跌可考虑少量试多。

农产品:尽管近期表现强于预期,但底部尚未确立,可能会经历一轮快速且大幅的下跌。此后农产品板块有望分化,粕类相对更强,而油类可能偏弱,这是未来的主要格局。

4. 市场下行风险有限,底部信号或已显现(韦继慷)

尽管指数未跌破2月6日的盘中低点,但超六成A股股票已经跌破2月5日的收盘价,市场整体呈现阴跌趋势。然而,我认为无需过度悲观。以破净率来看,目前有16%的股票跌破净资产,这个比例已接近历年阶段性低点,表明下行空间有限。

从投资策略角度,市场风险尚未完全释放,但下行幅度可能不大,关键在于何时合适加仓。若市场能自发产生一根有效的阳线并持续走强,底部或将确立。美国的降息动态也可能对市场情绪产生影响,但整体而言,市场无需再过度悲观。

5. 仍然保持震荡偏空的思路,担忧阴跌行情持续且没有明确底部(夏芸龙)

当前市场的主要问题不在于单纯的下跌,而是阴跌过程中几乎没有反弹,这种阴跌最为吓人,因为它不仅缺乏反弹,市场中也几乎没有人愿意买入。多次出现短暂的大阳线反弹,但随后又迅速恢复到阴跌状态。这种下跌趋势是最具威胁的,尤其是在没有外力干预的情况下很难改变现状。如果行情加速下跌反而可能是见底信号,但现在既不加速下跌也不出现反弹,这种状况极其危险。我认为如果这种趋势持续下去,市场指数可能会跌破之前的低点。

重要新闻汇总

(宏观经济动向-政策、数据、趋势、事件)

1、美国货币政策跟进

评:周三晚上将进行议息会议,出具降息决议。由于假期后仅有一个交易日,难有明确结论,但有较大概率为顺向,即沿着降息的利好资产方向。

2、美国发布对华301关税

评:美国发布对话301关税的最终措施,仍然是提高了关税,这在时机和程度上对于我国的影响都十分大。重点是打击新能车,而新能车是我国未来主力布局产业。

3、内经济数据

评:本周公布数据中,消费品零售总额增速2.1%仍然在放缓,工业增加值增速4.5%同样为低水平复苏。值得关注是CPI数据,有温和扩张现象,主要体现为食物和消费品。M1和M2剪刀差继续扩大。

4、欧盟电动车反补贴

评:欧盟针对中国电动车的反补贴并未受影响,依然保持原有的态度。在补贴事件上,中方是缺乏足够说服力度,因此与中美一样,电动车作为核心产业发展,可能遇到了瓶颈。

5、渐进式延迟退休

评:最新公布的延迟退休对于居民的生活影响较高,对于经济的实质影响不明显,即使对于长期也难言利好,更多出于人口红利减退的平衡。

本周小结

本周陆股通参考大单流出资金356.99亿元。两市成交量缩减,显示下跌即将减速。

延续上周走势,本周继续下跌,但是成交量是有明显降低的,这显示出了减速的信号,一般对应为下跌底背离,叠加降息周和国庆交易前夕的时机,短期存在反弹交易机会,控制仓位可适度参与。

中期重要事件

1、 中美补库共振周期

看点:2024年来到中美共振的周期时点,对于中国来说是压制和延迟的补库时点(消费先于生产,带来的被动补库),对于美国来说是去库到极限到底部的补库拐点。中美周期共振将是2024年的重要命题,重点是把握中国的消费增长和美国的去库见底。主要行业关注:电力设备、纺织服饰、基础化工、家用电器、通信、汽车、商贸零售、游戏传媒、机械设备。

免责声明:文中观点仅供参考,并不构成投资建议或承诺。市场有风险,投资需谨慎!

END

编辑 | 睿涛资产

本文作者可以追加内容哦 !