01

先从江西银行的现状说起。

作为江西省首家上市银行,江西银行的身上肩负着无限的期待。但从发展情况来看,却并如人意。

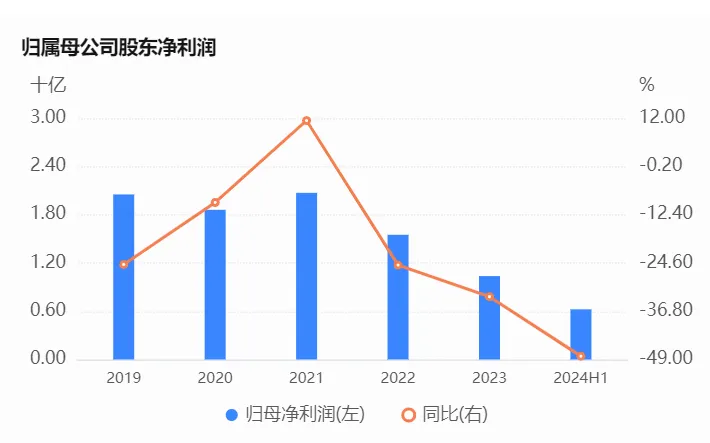

从经营层面来看,截至2024年6月末,江西银行实现57.48亿元人民币的营业收入,较去年同期增长了3.50亿元。但是,从收入构成来看,江西银行则面临着生息资产增长速度不及计息负债增长速度的挑战,其利息净收入直接降至39.87亿元,同比下降12.39%。

利息净收入的下滑,直接影响了盈利增长。2024年上半年,江西银行实现归属于公司股东的净利润6.23亿元,同比减少48.15%。而从过往数据能够看到,自2022年起,江西银行的净利润就已进入持续下滑态势。

企业预警通截图

利润的下滑,一方面来自于收入方面的变化、缩量,另一方面也源于其持续攀升的不良率。2024年中报数据显示,截至报告期末,江西银行不良贷款总额从上年末的79.22亿元升至88.72亿元;不良贷款率从上年末的2.17%升至2.53%,稳居上市银行前列;拨备覆盖率则从上年末的177.16%降至171.30%。究其原因,能够看到,房地产是其资产质量恶化的关键所在。2024年中报数据显示,其房地产业贷款虽然占比仅为2.89%,但却贡献了近20%的不良贷款余额,不良贷款率激增至16.61%。

江西银行2024年中报截图

更受关注的则是其在资本市场上的表现。在今年银行板块整体呈现上涨趋势的背景下,江西银行却逆势下跌,年内股价累计下滑19.1%,较上市高点已跌去90%。网友调侃“到江西银行存款,一进门写着‘上市公司’几个大字,再一看股价,不丢人嘛”。

内控方面,江西银行近两年发单不断,同时包括原董事长、副行长、董事会秘书、分行行长、副行长等在内,已有多位高管落马。近期,高管超期服役也是频见报端。

江西银行,难!

02

西安银行是西北城商行第一股,其发展情况也不甚乐观。

经营效益方面,据2023年年报显示,截至2023年末,该行实现营业收入72.05亿元,同比增长9.70%;净利润24.65亿元,同比增长1.60%;利润总额23.96亿元,同比下滑3.21%,这已是该行利润总额连续第四年下滑。

不过,从2024年中报来看,该行的营收净利还是保持着微涨。数据显示,2024上半年,西安银行实现营业收入36.22亿元,同比增幅5.77%;实现归母净利润13.37亿元,同比增幅0.31%。

西安银行当前面临的比较棘手的问题则是人事方面。

今年4月,西安银行披露了关于收到证监会陕西监管局出具的《关于对西安银行股份有限公司、廖志生采取责令改正监管措施的决定》。决定书显示,西安银行现任独立董事雎国余、廖志生截至2022年11月已连续任职满6年。雎国余2023年3月向该行提交辞职报告,但该行至今未完成独立董事的补选工作;廖志生明知连续任职已超6年,仍继续任职并领取津贴,至今未向董事会提交书面辞职报告。

除了独董超期服役,西安银行核心管理层超期履职的现象也仍然存在。

据Chioce金融终端显示,在西安银行此前的6名副行长中,狄浩、张成喆、黄长松3人任职西安银行副行长的时间都是从2016年8月16日开始,截至2024年6月,任职时长均超过7年零9个月。此外,西安银行前董事长郭军、前董秘石小云辞任时间也恰好都在任职超过7年之时。

今年4月29日,西安银行董事会同意选举梁邦海为该行第六届董事会董事长,在监管部门核准梁邦海的董事长任职资格后,梁邦海将不再担任该行行长职务。但从西安银行发布的公告来看,目前梁邦海还身兼多职,挑起西安银行行长、董事长、董秘三职务大梁。

扑面而来的经营挑战,错综复杂的人事压力,西安银行也不容易。

03

无论是江西银行,还是西安银行,其所面临的挑战与压力,不过都是当前商业银行现状的一种折射。特别是对于城商行而言,概莫如此。

自1995年改制以来,城商行历经近20年的黄金发展期,巅峰时全国城商行数量曾达到145家,总资产增速高达到25.4%,但随着新一波改革的到来,以及市场的跌宕变化,截至2023年年末,全国城商行数量已跌至125家,总资产增速也跌至10.7%,低于商业银行11%的整体增速。

特殊时期接受特殊考验。

放眼当前城商行的经营情况能够发现,有共性,即增收都很难,盈利更难;但差距也很明显:有的银行或许只是在经历一些调整,增长显现疲态;有的银行则是百般压力,很难跑起来。

比如,资产规模方面。当前125家城商行中,只有12家城商行的资产规模超万亿。

企业预警通数据,科技金融说整理

在这超万亿资产的银行中,经营表现也是各异。

以江苏银行、宁波银行、上海银行来看,他们曾一度凭着“年营收和净利增速基本都在20%以上”的傲人成绩代表着城商行的发展速度,但近年来也开始出现疲软之势。

数据显示,2024年中报数据显示,2024年上半年,江苏银行实现营业收入416.25亿元,同比增长7.16%;归属于上市公司股东的净利润187.31亿元,同比增长10.05%;宁波银行实现营收为 344.37 亿元,同比增长 7.13%;归母净利润为 136.49 亿元,同比增长 5.42%;上海银行实现归属于母公司股东的净利润129.69亿元,同比增长1.04%;上半年实现营业收入262.47亿元:基本每股收益0.91元,同比增长1.11%。

虽然依旧保持着营收净利双增,但和从前20%以上的增速来看,已明显放缓。

和这“疲软”之势相比,在万亿资产的12家银行中,还有银行的业绩直接走上“下坡路”,比如厦门国际银行、盛京银行。

针对厦门国际银行,【科技金融说】在《万亿闽系城商行:百般压力,求而未得》已有具体分析(营收、净利降幅惊人,皆位于城商行前列)在此不再赘述,主要说下盛京银行。

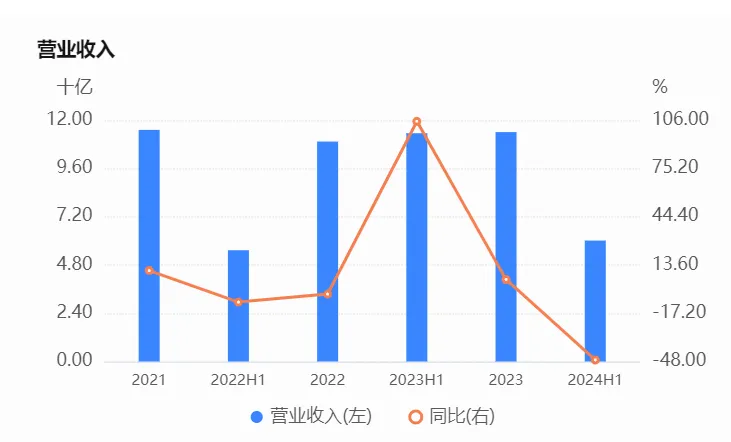

2024年半年报显示,2024年上半年,盛京银行实现营业收入45.60亿元,同比减少25.84亿元,降幅达36.2%;实现净利润5.92亿元,同比减少1.98亿元,降幅达25.1%,和厦门国际银行一样均位于城商行前列。

大幅下滑在2023年也已有所体现。2023年财报显示,盛京银行实现营收100.40亿元,不仅同比下滑37.8%,收入规模也创下五年来的历史新低。其中,利息净收入为88.66亿元,同比下降31.0%;非利息净收入为11.74亿元,同比下降64.4%。

企业预警通截图

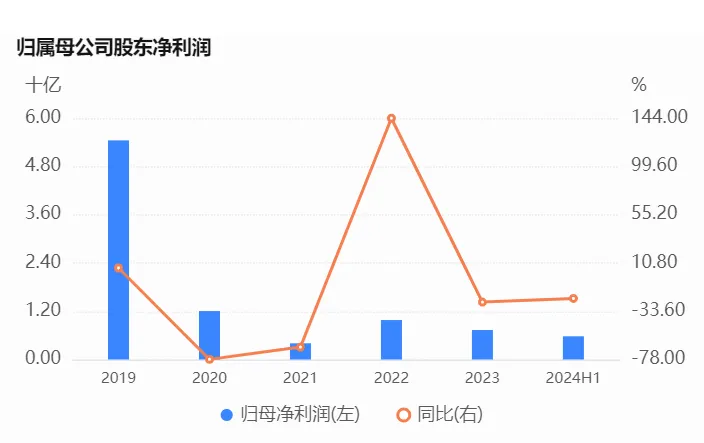

2023年,盛京银行实现归母净利润为7.32亿元,同比降幅也高达25.3%。如若回溯过往数据可以看到,自2019年至2022年,其净利润就分别为54.43亿元、12.04亿元、4.02亿元和9.80亿元,下滑趋势非常明显。

企业预警通截图

资产质量方面,2024年半年报显示,盛京银行的资产减值损失主要集中于贷款,并且大涨67%,目前的不良贷款率2.66%,远高于2024年二季度的行业平均值1.56%。

另值得关注的是,盛京银行的资产规模并没有像大多数银行一样稳步增长,而是在今年上半年出现了负增长。

2024年半年报显示,截至2024年6月末,盛京银行资产总额10683.05亿元,较上年末下降1.1%,同比下滑2.45%。另外,截至2023年末,盛京银行总资产为10800.53亿元,和2022年同期的10824.13亿元相比已下降23.60亿元,同比降幅为0.2%,而今年上半年下滑幅度明显扩大。

04

头部城商行已经如此,腰部亦不好过。

以湖南银行为例。2024年中报数据显示,2024年上半年湖南银行实现营收60亿,同比大幅下降47.03%,在城商行中位于首位。其中,作为营收支柱的利息净收入整体呈现下滑态势。2024年上半年,湖南银行实现利息收入40.22亿元,同比降幅达12.6%;发生利息支出52.03亿元,同比增长1亿多元。

企业预警通截图

作为“湖南人自己的银行”,湖南银行与“湖南人的银行”-长沙银行相比,无论是在资产规模、放贷、吸收存款等方面都弱于长沙银行。

数据显示,2024年上半年,长沙银行营业收入为130.42亿元,同比增长3.32%;归母净利润41.2亿元,同比增长4.01%。虽然长沙银行营收净利双增,但从增速来看,对比历史数据的话,也在断崖“失速”。

当然,业绩断崖“失速”也有多家,郑州银行也是其中之一。年报数据显示,2020年-2023年4年间,郑州银行归母净利润分别为,31.68亿、32.26亿、24.22亿、18.5亿,降幅明显。

2024年中报显示,上半年,郑州银行实现营收63.93亿元,同比下降7.59%,归母净利润15.94亿元,同比下降22.12%,在42家A股上市银行中净利润跌幅位列第一。

郑州银行备受关注的话题不只是业绩方面,还有“作为一家A股上市公司,它四年没有分红”,被股吧里不少网友戏称为“城商行‘铁公鸡’”。

根据交易所新规,若郑州银行2024年年度再不实施分红方案,将被纳入“实施其他风险警示(ST)”。今年5月,郑州银行收到中小投资者服务中心的《股东质询函》。对此,郑州银行表示,不进行现金分红考虑因素有三:盈利能力持续承压;顺应监管引导增强风险抵御能力;商业银行资本监管政策要求日益趋严。

理由看似很充分,但没钱分红,却有钱发高薪。数据显示,2023年,郑州银行董高监税前薪酬合计为2103.5万,远远高于其他银行。

资产质量也是郑州银行所面临的挑战之一。其根本原因在于地产业务的明显恶化。年报数据显示,郑州银行公司房地产的不良率已经飙升至6.48%;2024年上半年,这一数据位6.86%(监管标准是不得超过3-5%)。和郑州银行一样,被房地产资产拖累的还有杭州银行和重庆银行,其公司房地产业不良贷款率分别为7.07%、5.78%。

种种因素下,郑州银行目前已经跌为“一元股”。9月12日,截至9月12日午间收盘,郑州银行报1.63元/股,总市值149.11亿元。

05

与头部、腰部城商行相比,尾部的一些城商行反倒正在崛起。

科技金融说在统计城商行营收、盈利情况时发现,2024年上半年,营收、盈利增速达双位数的基本都是尾部城商行(青岛银行除外)。

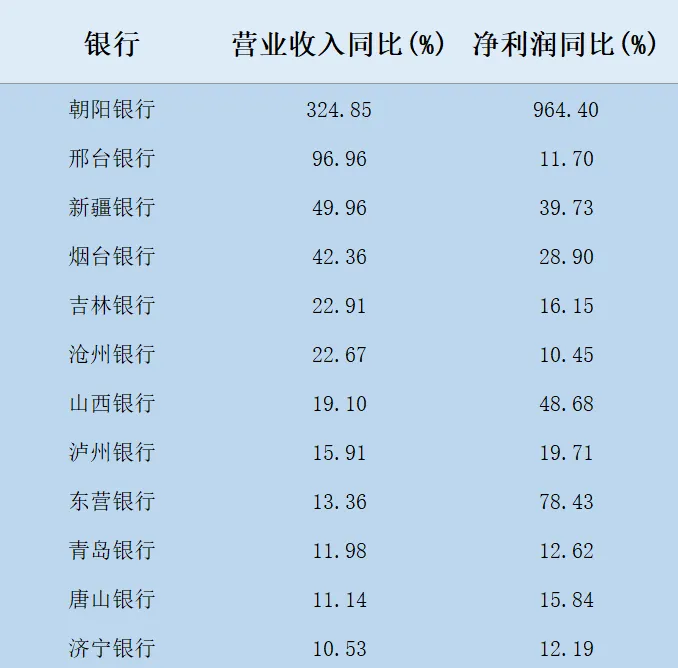

最明显的就是朝阳银行。

这家于2008年6月(彼时名为朝阳市商业银行)成立的城商行,2024年上半年营收同比增幅高达324.85%,净利同比增幅高达964.4%,在城商行梯队中。

或许也是船小好转身。

除了朝阳银行外,2024年上半年营收同比增幅较高还有邢台银行,达96.96%,其净利同比增幅为11.7%。

新疆银行、烟台银行的营收、净利同比增幅则分别为49.96%、42.36%和39.73%、28.9%。

2024年中报数据,科技金融说整理自企业预警通

不过,无论是乏力的头部,还是倒退的腰部,还是意欲崛起的尾部,都不可避免地要面临一个问题,那就是息差下行。

当然,这也是整个银行业所面临的挑战。

近年来各大银行都在谋转型。城商行中,转型较为成功显然就是头部几家,包括江苏银行、宁波银行、上海银行等。也正因如此,成就了他们的高速增长,跻身头部,也为其稳健发展埋下了基础。但这只是少数,大多数城商行的转型并不理想。

如今,在息差下行期,面对复杂多变的行业环境,头部城商行或许因各种考量在放慢脚步,而很多城商行实则是没有了继续奔跑的资本和动力,包袱很重。

“优胜劣汰、适者生存”的达尔文法则,同样适用于银行业。如今的城商行已从曾经的145家降至125家,未来又会如何?

不言而喻。

本文作者可以追加内容哦 !