申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$长联科技(SZ301618)$

长联科技(301618):公司专业从事印花材料的研发、生产、销售,主要产品包括水性印花胶浆、 水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要 应用于纺织印花领域。

基本财务数据:

公司2021-2023年分别实现营业收入5.81亿元/5.38亿元/5.3亿元,增长率 依次为19.95%/-7.47%/-1.51%;实现归母净利润0.6亿元/0.79亿元/0.83亿元,增长率依次为-19.13%/32.01%/3.83%。最新报告期,公司2024年1-6月实现营业收入2.97亿元,同比增长8.73%;实现归母净利润0.45亿元,同比增长1.11%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2024年1月至9月净利润为6,183.88万元至6,672.08万元,与上年同期相比上升4.25%至12.48%。(信息来源:2024-09-13 临时公告)

主营业务收入的主要构成

报告期内,公司主营业务收入主要来源于水性印花胶浆和水性树脂两大类产 品的销售,合计销售收入分别为50,511.59万元、46,026.84万元和43,746.68 万元,占主营业务收入的比重分别为91.27%、90.19%和87.04%,主营业务收入 集中。

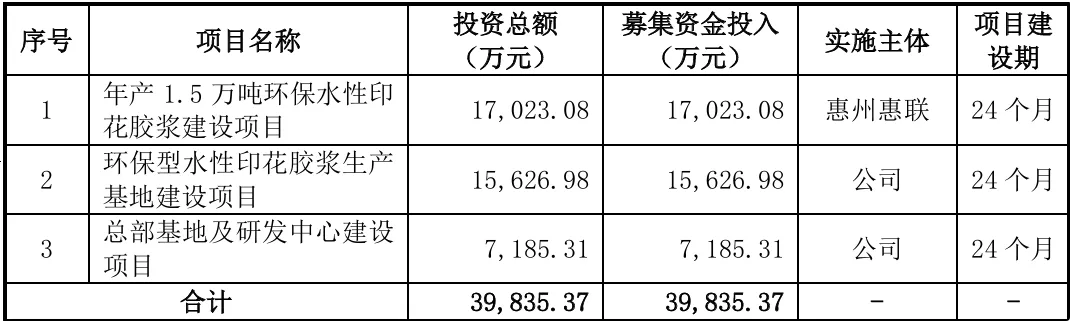

本此拟募资用途:

本次拟募集资金3.98亿,其中1.7亿投入年产1.5万吨环保水性印花胶浆建设项目,1.56亿投入环保型水性印花胶浆生产基地建设项目,0.72亿用于总部基地及研发中心建设 项目。具体项目如下:

行业可比公司:

浙江龙盛 (600352.SH)、闰土股份 (002440.SZ) 、吉华集团 (603980.SH)、安诺其 (300067.SZ)、锦鸡股份 (300798.SZ)、雅运股份 (603790.SH)

结论:建议申购,后期建议不关注。长联科技是一家典型的家族企业,公司控股股东、实际控制人为卢开平。根据招股书披露,公司在2020年至2022年的两个年度间实施了两笔大额分红,其中在2020年度分红金额为2,109.60万元 ,在2022年度分红金额为2,899.79 万元,这两笔分红累计金额达到5009.39万元。长联科技在2021年度全年实现扣非归母净利润也仅仅只有5946.56万元,相当于两笔分红便几乎拿走了公司近一年利润,而卢氏家族顺理成章的将大笔分红装入自己囊中。

而在大额分红之下,长联科技却还在IPO募投项目当中隐藏了4000万元的垫底流动资金。根据招股书披露,在长联科技募投项目当中,年产1.5万吨环保水性印花胶浆建设项目和环保型水性印花胶浆生产基地建设项目为用于主营业务扩产能的,而这两个项目当中均有一笔2000万元的垫底流动资金,也就是说整个IPO募资额中存在着4000万元垫底流动资金。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !