AI时代的造王

当有太多的国王争夺王冠时,你就只能进行一场残酷的权力游戏。但真的有人能在权力的游戏里取得胜利吗?手段会是合理的吗?

目前,AI 领域的风险投资轮次中发生了很多造王事件。就在本周,一家成立几个月的公司筹集了1亿美元,这是一笔巨大的投资。

当然,为有意义的资本支出提供资金,以实现重大的硬件突破,确实只有通过大量资本才能实现。

像 SpaceX 或 Anduril 这样的公司,他们是投入大量资金后才达到现在的位置,一旦在某个品类中有了“王者”,就没有太多的激励措施来资助(即给予更多资本)其他试图直接竞争的人。

那么这一次AI有什么不同(在公司和市场动态方面)?

首先,资本已经爆炸式增长。每个规模数十亿的传统风险投资基金的数量呈爆炸式增长。与此同时,企业风险投资部门(或企业资产负债表)正在进行大规模投资。其次,开始确实有大量的“固定”成本。再者,竞争格局非常激烈。

而这次与过去的造王浪潮的另一个区别是历史上的造王抑制了对竞争对手的投资,这一次却没有。

Q2收益总结

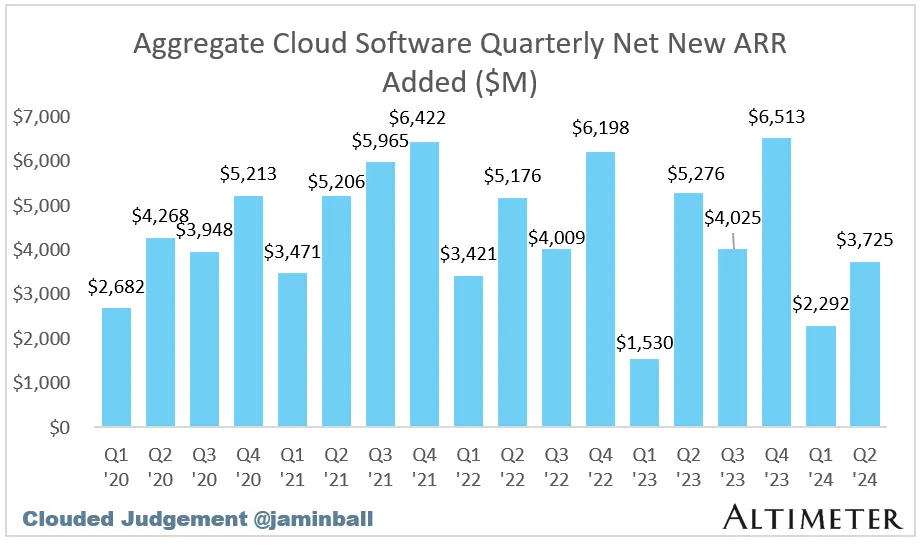

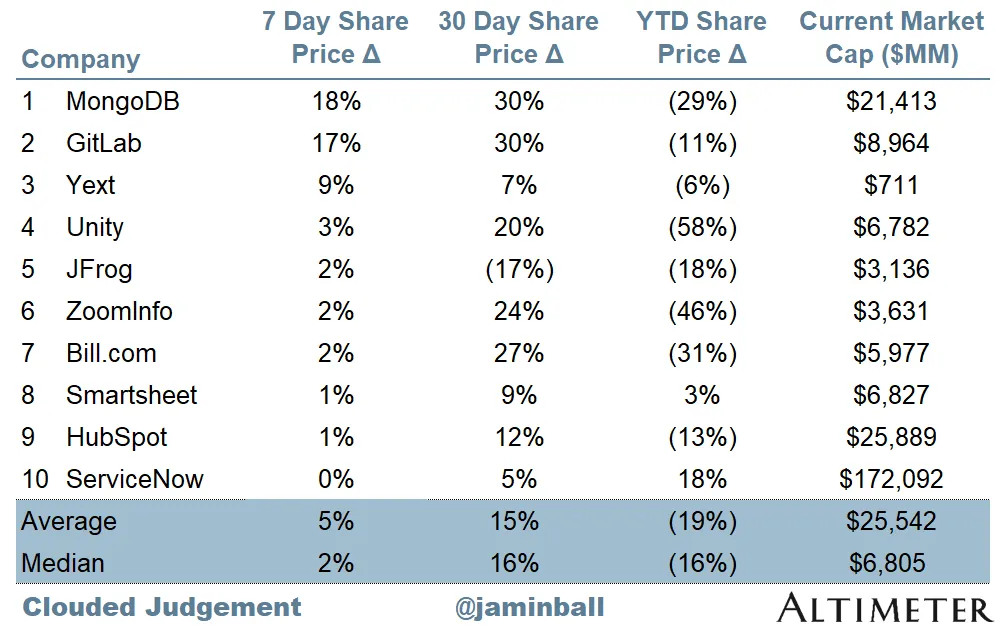

首先,本季度新增净 ARR 汇总。虽然从第一季度到第二季度有所增长,但仍远低于去年第二季度。外卖软件仍然很艰难。

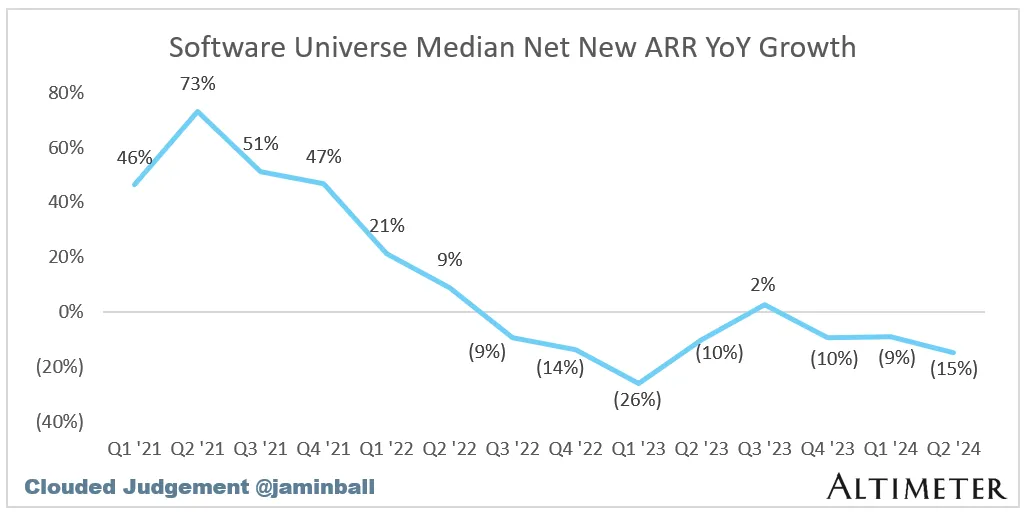

其次,季度净新 ARR 的同比增长中位数。不幸的是,这个数字连续第三个季度下降。从这个指标来看,我们似乎正走向“V形复苏”,但过去几个季度证明并非如此。

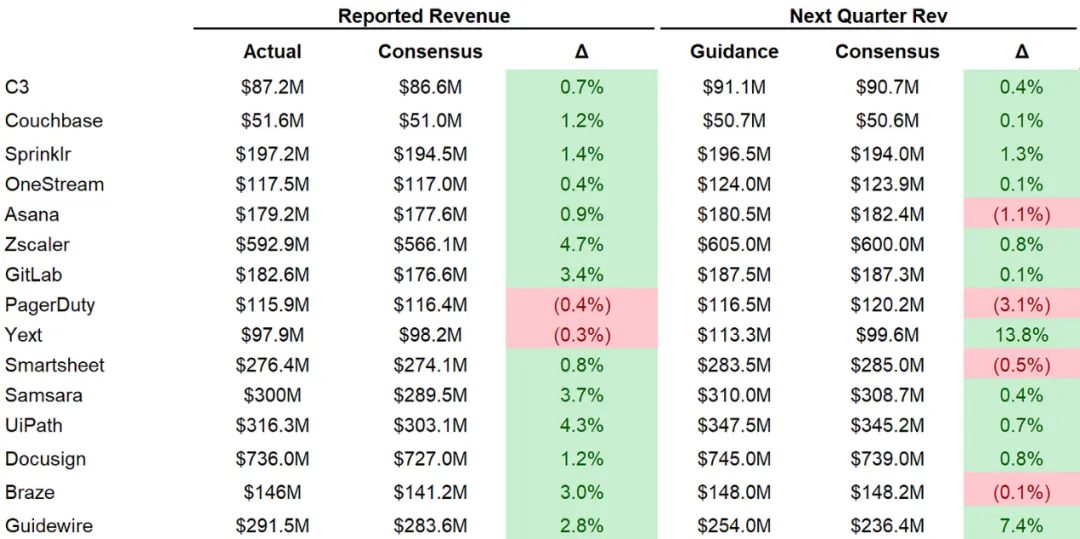

季度报告摘要

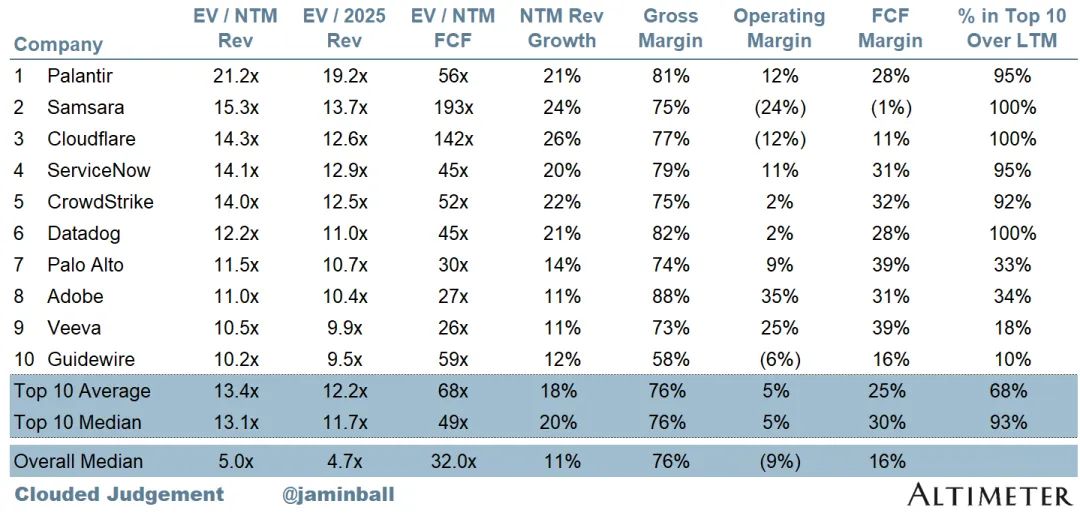

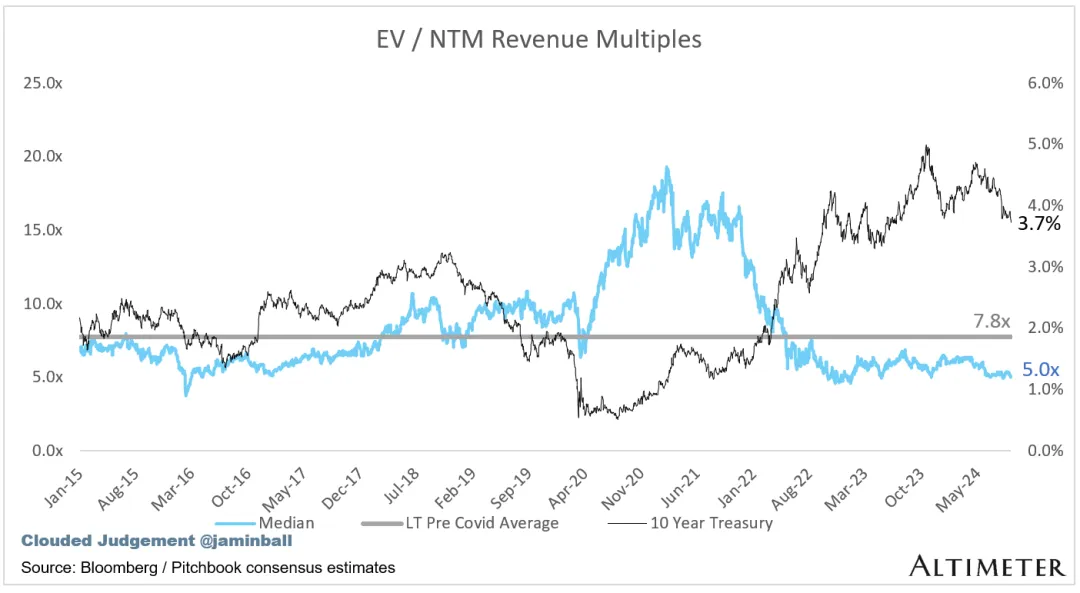

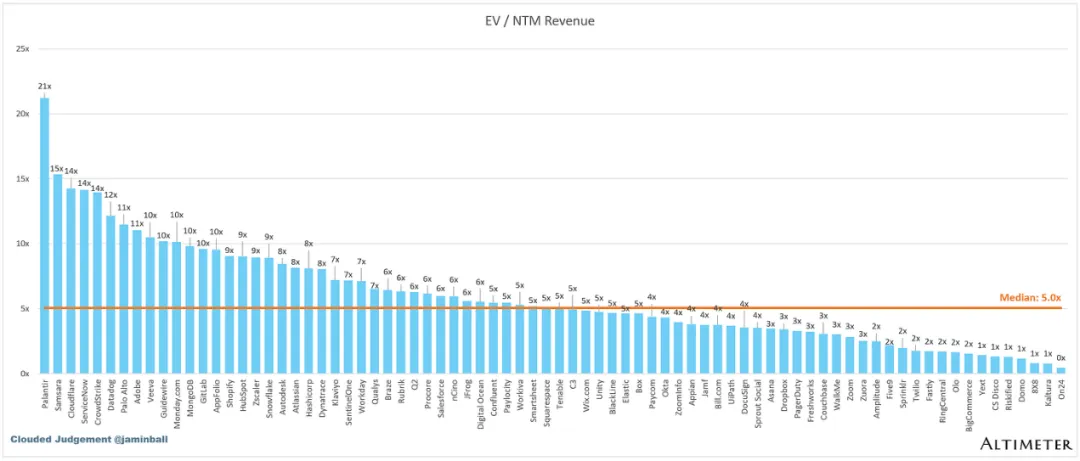

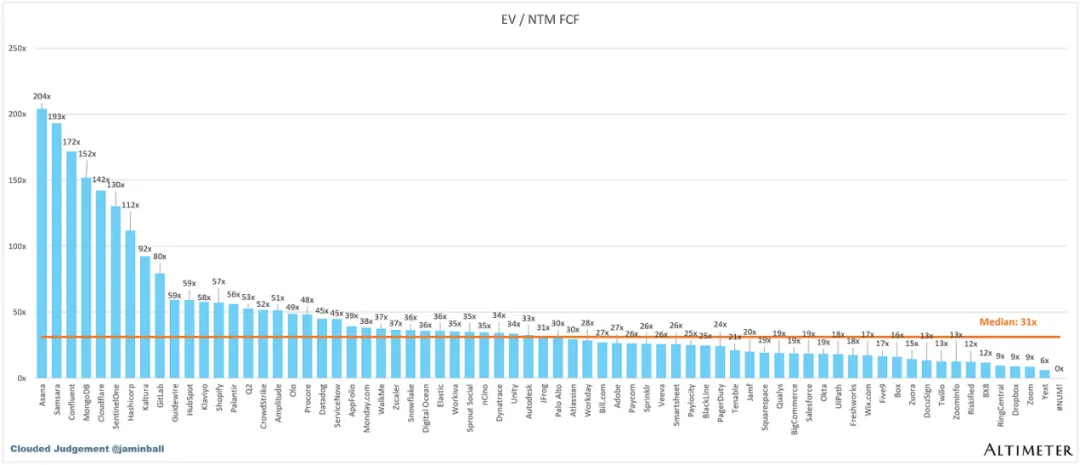

SaaS 企业的估值通常按其收入的倍数进行估值。在大多数情况下,是未来12个月的预计收入。收入倍数是一个速记估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的 FCF,这是比较整个行业的唯一指标。

即使是 DCF 也充满了长期假设。SaaS 的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM 收入来计算的。

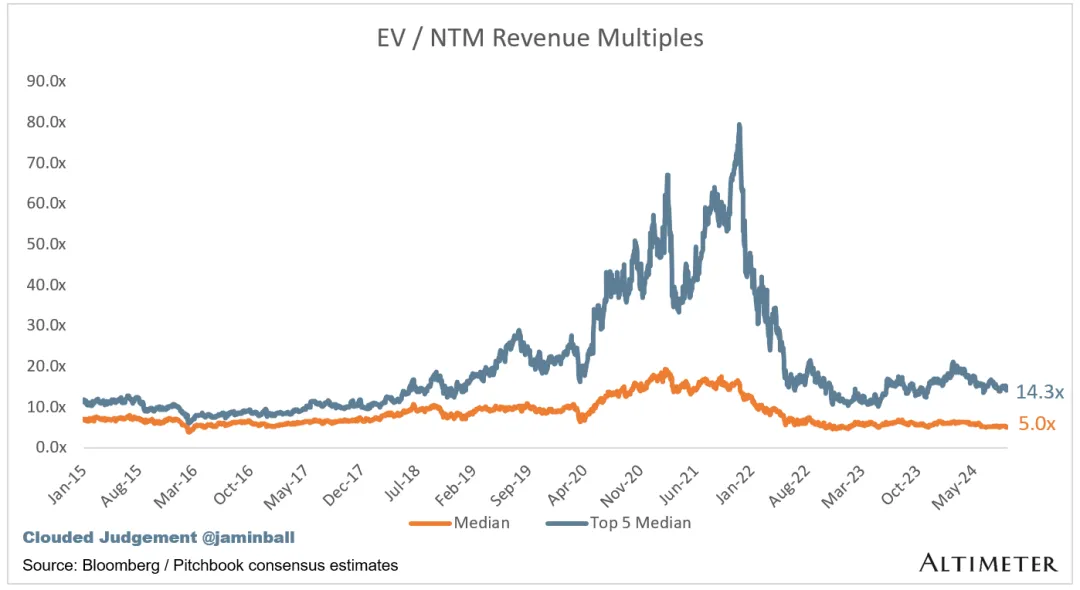

总体统计数据:总体中位数:5.0 倍 前 5 名中位数:14.3 倍 10 年期:3.7%

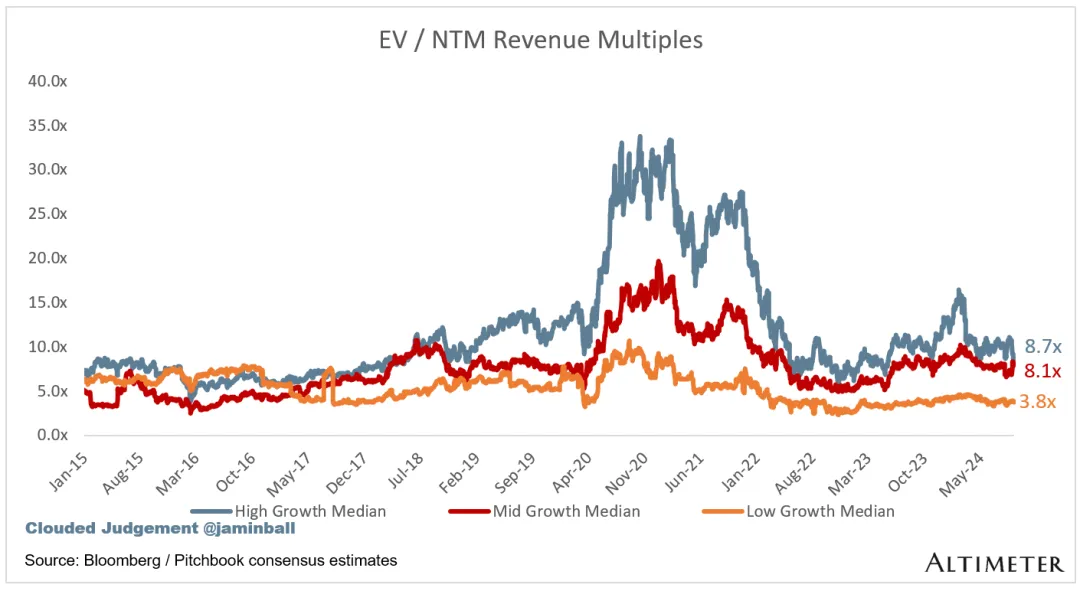

被增长所控制。在下面的存储桶中,我认为高增长>预计 NTM 增长为 27%(我必须更新这一点,因为只有 1 家公司预计在本季度收益后增长 >30%)、中等增长 15%-27% 和低增长 <15%

高增长中位数:8.7 倍;中等增长中位数:8.1 倍;低增长中位数:3.8 倍

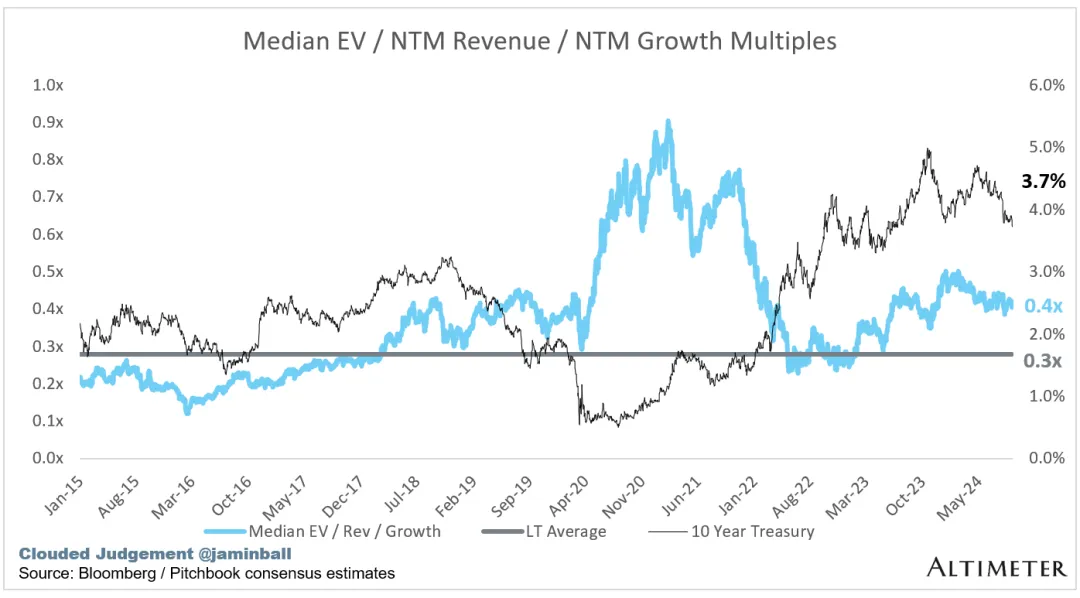

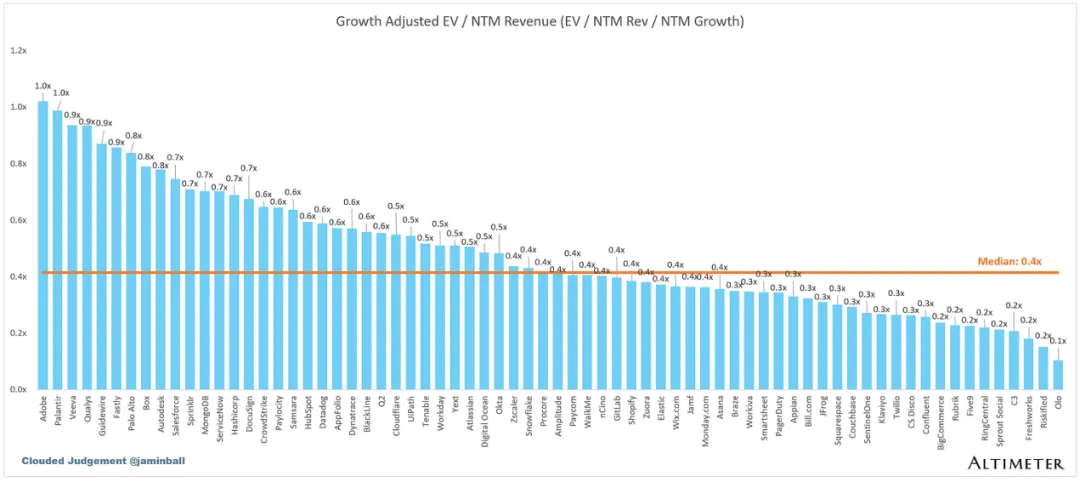

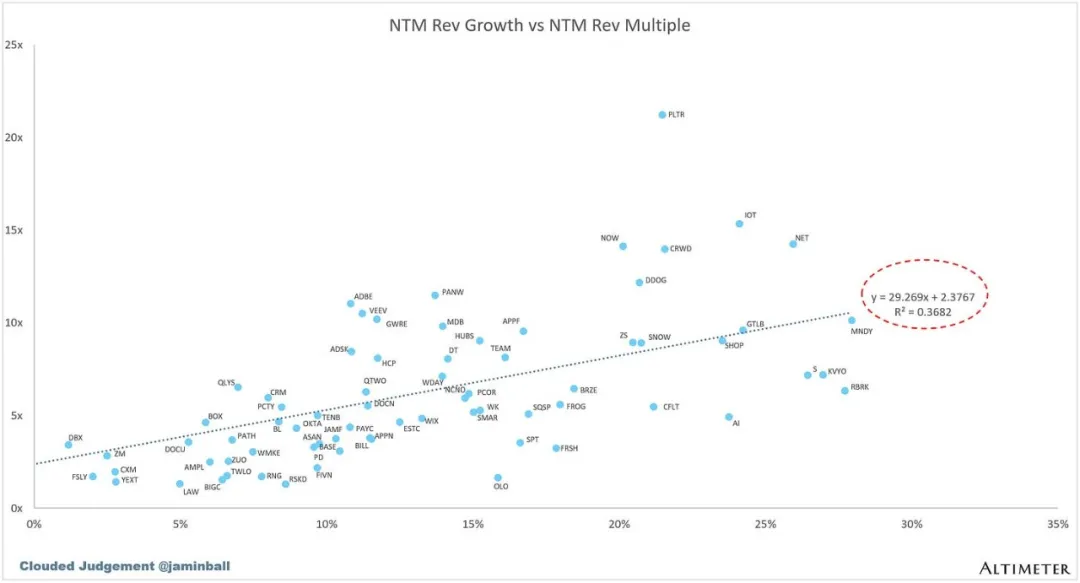

下图显示了 EV/NTM 收入倍数除以 NTM 普遍增长预期。因此,一家交易价格为 20 倍 NTM 收入的公司预计增长 100%,其交易价格为 0.2 倍。该图表的目标是显示每只股票相对于其增长预期的相对便宜/昂贵程度。

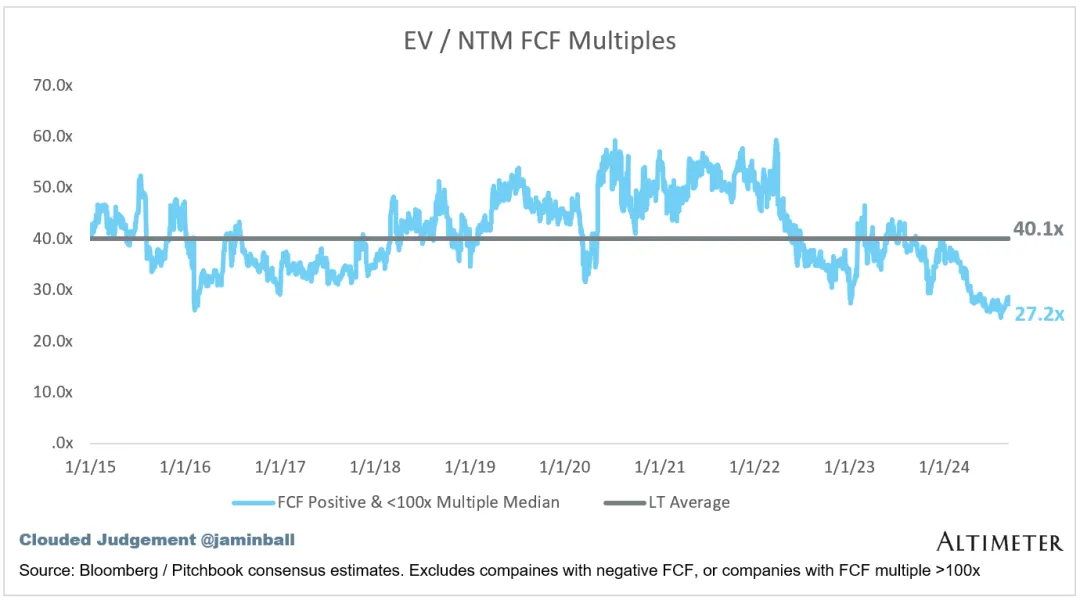

折线图显示了FCF 倍数为 >0 倍和 <100 倍的所有公司的中位数。创建此子集是为了向公司展示 FCF 是相关估值指标的公司。

增长与估值倍数的相关性如何?

运营指标

NTM 增长率中位数:11%

LTM 增长率中位数:15%

毛利率中位数:74%

营业利润率中位数 (9%)

FCF 利润率中位数:16%

净留存率中位数:110%

CAC 投资回收期中位数:42 个月

S&M % 收入中位数:40%

研发收入百分比中位数:25%

G&A % 收入中位数:16%

40 法则显示收入增长 + FCF 利润率(LTM 和 NTM 均用于增长 + 利润率)。自由现金流计算为运营现金流 - 资本支出

GM 调整后回报率的计算方式为:(前值 Q S&M)/(以 Q 为单位的净新 ARR x 毛利率)x 12。它显示了 SaaS 企业在毛利润基础上偿还其完全负担的 CAC 所需的月数。

大多数上市公司不会报告净新 ARR,因此我采用隐含 ARR 指标(季度订阅收入 x 4)。净新 ARR 就是本季度的 ARR 减去上一季度的 ARR。未披露认购收入的公司已被排除在分析之外,并被列为 NA。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !