在当前A股市场的低迷态势下,一些公司却能够逆流而上,展现出强劲的增长势头。你可能也想知道是怎么回事,今天带你一起发现利润高增长股票中机会。

市场暴跌时大胆挖掘抗跌好股票

当前A股市场无论从整体估值水平,还是从现金分红回报率看,都已进入到了价值投资区域。从估值角度看,沪深300指数滚动市盈率不足11倍,上证指数略高于12倍,均低于2005年和2008年两大历史底部水平。

巴菲特也曾经历过三次伯克希尔股票下跌50%的情况,面对市场大幅波动的情况,才会说出那句经典至理名言:“买股票必须带着这种预期,持有周期非常长,且已经在经济上和心理上都做好了准备。你必须做好准备股价会下跌50%甚至更多,能够适应这种波动才适合入市。我不知道今天是否是买入的好时机,我也不知道两年后会怎么样,但是二三十年后,再回过头来看,现在买入肯定是成功的。”

而巴菲特的老师格雷厄姆从一开始就推崇安全边际的概念,他曾说安全边际概念可以被用来作为试金石,以助于区别投资操作与投机操作。为了真正的投资,必须有一个真正的安全边际,并且,真正的安全边际可以由数据、有说服力的推理和很多实际经验得到证明。在正常条件下,为投资而购买的一般普通股,其安全边际即其大大超出现行债券利率的预期获利能力。

利润高增速股为何被认为是好股票

利润增速高通常意味着公司在不断发展壮大,具有较强的盈利能力,能够为股东创造更多的价值。从长期来看,企业利润的增速是推动股价上涨的内在动力。利润增速越高,公司前景往往被看好,会吸引更多投资者买入该股票,从而可能推动股价上涨。利润的持续高增长显示出公司在市场中具有较强的竞争力,能够有效地占据市场份额,抵御竞争压力。容易受到机构投资者和散户的青睐。机构投资者通常更倾向于投资具有高增长潜力的股票,而散户也希望通过投资这类股票获得较高回报。使投资者对公司的未来发展有更积极的预期,认为公司有更大的成长空间和潜力。

投资大师本杰明格雷厄姆曾给出的经典成长股估值公式为V=EPS×(8.5+2×G),其中V=股票价值;EPS=当前每股预期收益;2×G=2倍预期年增长率。该公式表示股票价值等于每股预期收益乘以(业绩稳定增长公司的合理市盈率+两倍的预期年增长率)。他认为,投资者应该选择具有稳定增长的公司,同时其股票的市盈率应该低于市场平均值的40%至60%。

彼得林奇也喜欢利润增速高的公司,他认为在市盈率的估值基础上发展出市盈率相对盈利增长比率(PEG),PEG是用公司的市盈率除以公司未来三或五年的每股收益复合增长率。他认为,在同行业的公司中,在市盈率一样的前提下,优先选择那些增长速度高的公司,或者在同样的增长速度下,选择市盈率较低的公司。短期内利润增速高的股票,这一段时间内走势都会强劲,即便估值已经偏高。

利润高增速股票行业分布

数据来源:巨丰投研数据平台

巨丰投研数据平台显示,连续10年的滚动归母净利润都在增长,且平均增速超过10%的股票共有33只。行业分布来看,银行、医药生物、电力设备、计算机行业等占比居前。

数据来源:巨丰投研数据平台

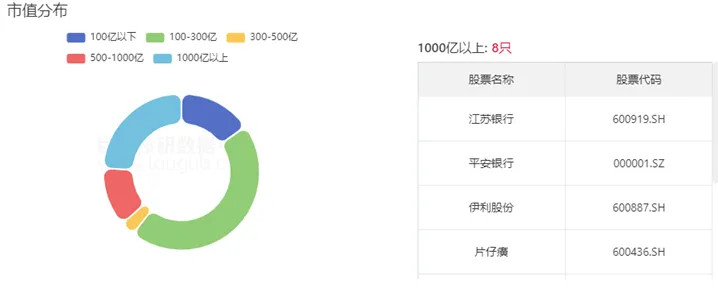

从市值分布来看,1000亿以上的有8只,江苏银行、平安银行、伊利股份、片仔癀等入围。100-300亿的有15只。

A股利润增速最高的股票涨幅排名

数据来源:巨丰投研数据平台

南京银行、青岛港、东方电子、美的集团等4个公司等公司入围。

A股利润增速最高的股票入围=连续十年、滚动归母净利润都在增长,且平均增速超过10%。

NO1:南京银行涨幅44.88%

南京银行2024年上涨44.88%,利润10年平均增速14.81%。2024年上半年,南京银行延续了上个报告期营收、净利润双双上涨的态势,实现营业收入262.16亿元,同比增长7.87%,实现归属净利润115.94亿元,同比增长8.51%。从单季度来看,第二季度表现亮眼,实现营业收入128.96亿元,同比增长13.61%,实现归母净利润58.88亿元,同比增长11.99%。

银行股一直以分红稳定著称,较高的股息率以及极低的估值成为资金的优选,叠加市场防御需求上升,助推了整个银行板块的市场表现。增量资金的变化是推动银行股上涨的重要因素,年初以来,主导性的增量资金主要来自 ETF 和保险,这两类资金对银行均有较高比重的配置,成为银行上涨的重要驱动因素。今年以来,市场一直强调大盘、龙头风格,而保险和 ETF 作为以大盘龙头为配置核心的资金渠道,进一步推动了这一市场风格成为今年市场的主线。尽管经济复苏的速度可能较为缓慢,但市场对经济逐渐复苏的预期可能对银行股产生积极影响。随着经济活动的增加,银行的贷款需求可能会上升,从而对银行业绩产生推动作用。

NO2:青岛港涨幅39.56%

青岛港2024年上涨39.56%,利润10年平均增速12.11%。2024年上半年,营业总收入为90.67 亿元,较 2023年上半年下降 0.98%。

青岛港2022年4月7日创下回调新低后一路走高,2023年5月8日创下8.22元反弹新高后,经过一段时间调整后再度走高。2024年8月28日创下历史新高9.96元。

青岛港作为世界第七大港、中国第二大外贸口岸,在全球贸易和物流体系中占据重要地位。其优越的地理位置和完善的基础设施,使其成为连接国内外市场的关键节点,吸引了大量的货物流量。庞大的港口规模带来了显著的规模效应。在运营成本方面,随着量的增加,可以分摊固定成本,提高运营效率。同时,大规模的货物处理能力也吸引了更多的航运公司和货主选择青岛港,进一步巩固了其市场地位。青岛港近年不断拓展航线,已开辟“一带一路”集装箱航线80余条,实现欧美航线周周班、日韩航线日日班的航线密度,其中青岛港直达土耳其的航线比普通航线缩短25天,节省25%以上的运输成本。

NO3:东方电子涨幅29.49%

东方电子2024年上涨29.49%,利润10年平均增速34.90%。东方电子2024年上半年实现营业总收入28.19亿元,同比增长11.95%;归母净利润2.53亿元,同比增长24.90%。

自从2024年2月5日创下近期调整新低后,股价一路走高,5月28日最高至12.38元,走出与大盘相反的走势,强势可见一斑。

东方电子是中国智能电网和综合能源管理的先行者、领跑者,在电力调度、变电站保护监控、配电、自动化智能电表等方面具有完全自主知识产权,产品和方案具备国际先进、国内领先的技术水平。

公司在虚拟电厂领域具备全链条集成实施能力,不仅有虚拟电厂智慧管控平台,还有海量用户侧分布式能源的接入改造能力,以及与电网和电力交易中心互联互通的能力。这些技术应用,使得东方电子能够更加精准地调节电力供需平衡,提高能源利用效率,推动能源转型向绿色化、智能化发展。

储能产业的发展优势:东方电子在储能产业的核心竞争力在于深厚的电力电子、ems能量管理系统软件的技术积累。秉承基业长青的发展理念,务实前行,始终贴近市场需求和业务实际。2024年,其子公司海颐软件成功中标广东电网2024年度数字电网工单、数字服务工单等4个框架项目,中标总额过1亿元,实现软件项目单次中标金额的新突破。

NO4:美的集团涨幅23.01%

美的集团2024年上涨23.01%,利润10年平均增速21.59%。美的集团2024年上半年营业总收入为2181.22亿元,同比增长10.28%,净利润为208.04亿,较去年同期增长14.11%,每股收益3.02元,净资产收益率为12.2%。

2024年上半年,美的集团海外销售占公司总销售40%以上,产品已出口至全球超过200个国家及地区,在许多海外市场已建立线上、线下销售网络,拥有约5000个售后服务网点。2024年上半年,美的集团国外收入为911亿元,同比增长13%。

2023年,美的集团的商业及工业解决方案业务占主营业务收入的占比超过26%,相比2020年的18.5%提升超7个百分点,成为美的业务持续增长的主要引擎之一。其中,新能源及工业技术事业群实现营收279亿,同比增长29%,机器人与自动化事业群实现营收311亿,同比增长12%,智能建筑科技事业群实现营收259亿,同比增长14%。

美的集团在新能源、工业自动化、智能物流等领域的布局逐渐见效,为公司带来了新的增长点。例如,在智慧交通业务方面,美的快速打造车规级热管理、电驱动系统、底盘执行系统三大产品线,年出货量达75万台,同比增长400%。

机构投资者看好:美的集团作为家电行业的龙头企业,一直受到机构投资者的青睐。2023年末,公募基金对家电行业的持仓中,美的集团位列第一。

美的集团建立数字化企业,融合新技术推动产品创新,还瞄准新兴产业,积极拓展潜在市场,紧跟国家“一带一路”倡议,加快国际化步伐。

2024年,其子公司海颐软件成功中标广东电网2024年度数字电网工单、数字服务工单等4个框架项目,中标总额过1亿元,实现软件项目单次中标金额的新突破。

投资,如同一场修行,它考验着我们的心态和智慧。在市场的低谷中,恐惧和贪婪常常左右着人们的情绪,但真正的投资者懂得在这片混沌中寻找秩序,在波动中寻找平衡。

当我们在A股的底部寻宝时,我们寻找的不仅是数字上的增长,更是对市场本质的理解。在最黑暗的时刻,依然要有信心去发现那些隐藏的光芒。$美的集团(SZ000333)$$东方电子(SZ000682)$$青岛港(SH601298)$

本文作者可以追加内容哦 !