1、公司业务介绍

长联科技(301618)专业从事印花材料的研发、生产、销售,主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域。

公司生产的水性印花胶浆以水为分散介质,大幅减少了VOCs排放,深受下游客户的认可,产品已最终应用于Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。

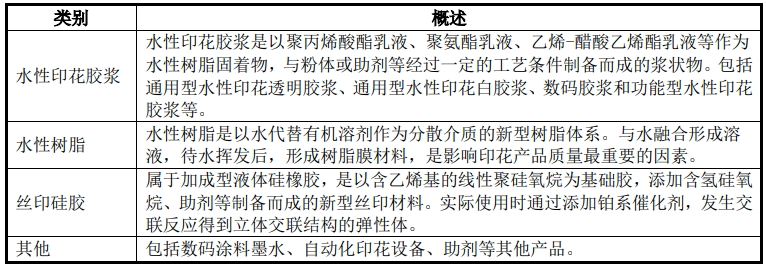

公司水性印花胶浆产销量居于国内同行前列。根据沙利文统计数据,发行人水性印花胶浆国内市场占有率从2018年的10.3%上升至2022年的11.5%,2020年和2022年均排名第一。公司主要产品概述如下:

2021-2023年,公司收入构成如下:

2、公司业绩情况

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-9月份,公司预计营业收入约4.143亿元至4.402亿元,同比上升7.70%至14.43%,净利润约6184万元至6672万元,同比上升4.25%至12.48%,扣非净利润约6069万元至6557万元,同比上升5.96%至14.48%。

3、发行情况及与可比公司的对比

公司发行价21.12元,发行股份1611万股,主承销商:东莞证券,发行后市值13.52亿元。按2024年三季报预告业绩中位值的动态市盈率为15.72,静态市盈率为16.29。可比公司市值、市盈率及营收情况如下:

4、总结

公司主力产品水性印花胶浆本质上是一种印刷油墨,主要通过丝网印刷和数码喷印的方式作用在承印物表面。目前这个行业企业数量众多,且普遍规模较小,而公司在这一领域有一定的市场地位。

招股书显示,全球水性印花胶浆销量从2018年的56.4万吨上涨至2022年的68.2万吨,年均复合增长率为4.86%;销售额从2018年的84亿元上升至2022年的101亿元,年均复合增长率为4.72%;预计到2027年,销量和销售额将分别达到99.6万吨和162.4亿元。

中国水性印花胶浆合计用量从2018年的23.6万吨上升至2022年的29.2万吨,年复合增长率约为5.4%,预计2027年国内水性印花胶浆使用量将增至51.3万吨,销售额也将达到70.3亿元。由此看来,这个行业的市场容量并不是很大,增长也不算很高,而公司的成长性表现似乎也印证了这一点。

公司盈利能力还行,整体财务表中规中矩,除了成长性差强人意外,没有特别值得吐槽的地方。公司表示未来水性树脂、丝印硅胶、数码涂料墨水将成为新的增长点,是否会如其所愿,不妨让我们拭目以待。

公司估值尚可,发行市值才13.5亿元,破发可能性几乎没有,至于首日能涨到多少,看市场炒作意愿。鉴于其成长性表现,给予谨慎打新评级,本人计划参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !