苹果 ( NASDAQ: AAPL ) 公布2024 财年第三季度营收为 858 亿美元,不仅同比增长 5%,而且足以超过 844 亿美元的普遍预期。考虑到整个增长发生在苹果季节性最弱的季度,这一点尤其值得注意。得益于其运营杠杆,AAPL 能够实现 GAAP 每股收益 1.4 美元,同比增长 11%,也超过了普遍预期的 1.34 美元(尽管环比下降了约 0.13 美元)。双双超出预期的业绩和没有重大的负面指引变化导致第四季度收益集体修正:

苹果的地域扩张战略确实被证明是有效的,这从二十多个国家创下的创纪录收入中可以看出,包括加拿大、墨西哥、德国和英国等主要终端市场,以及印度尼西亚、菲律宾和泰国等增长型经济体。正是这些市场帮助抵消了在华市场销售额的下降(同比下降 7%),这是由于“经济和竞争压力”而预期的。苹果在美洲地区(同比增长 7%)和欧洲(同比增长 8%)的销售额都有所增长,因此该公司继续利用多样化的市场机会。该公司的服务部门实现了创纪录的约 242 亿美元收入,同比增长 14%,进一步摆脱了对硬件周期性的依赖,这对投资者来说当然是个好消息。

尽管市场份额从去年同期的 16.6% 略有下降至 15.8%,但苹果在全球智能手机收入和利润份额方面仍处于领先地位。iPhone 创造了 393 亿美元的收入,占总销售额的 46%,同比略有下降,降幅不到 1%。此外,Mac 销售额增长(收入为 70 亿美元(同比增长 3%))和 iPad 销售额(同比增长 24% 至 72 亿美元),这表明苹果在计算领域的实力。

然而,第三季度的财务数据已成为过去。无论如何,随着苹果举行年度新产品发布会,这些数据很快就淡出了人们的视线,而发布会的主要焦点一如既往地集中在 iPhone 上。

虽然没有重大惊喜,但此次活动提供了有关 Apple Intelligence 推出、iPhone 定价和新 Visual Intelligence 功能的重要细节。摩根士丹利分析师在他们最近的研究报告中指出,苹果计划在今年年底前向约 40% 的 iPhone 安装基数推出 Apple Intelligence,到明年年底将达到 70% 以上,这与最初的市场预期相符,并表明推出速度略有加快。他们补充说,“70% 的安装基数”可能会比预期更快地推动升级,因为消费者可能会选择“面向未来”地使用他们的设备以迎接这些新功能。

iOS 18 承诺让 iPhone 更加个性化和智能,这可能会推动未来的销售——至少乍一看,这是真的。Apple Intelligence 工具套件应重点关注 4 个用例:

表达(新的写作工具、表情符号);重温记忆(增强照片捕捉和编辑功能);优先次序和重点(电子邮件/通知摘要);命令/控制(更新的 Siri、更好的自然语言环境、新的设置和功能知识、新的个人环境)。

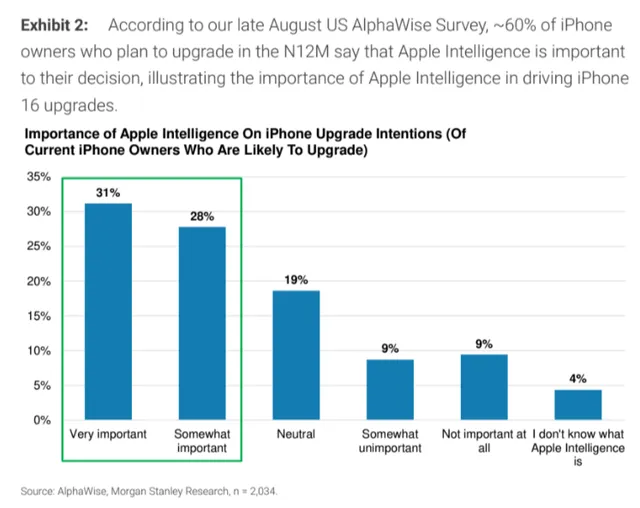

在美国 AlphaWise Survey(摩根士丹利旗下,专有来源)的一项调查中,约 60% 计划在未来 12 个月内升级的 iPhone 用户表示 Apple Intelligence 对他们的决定至关重要。分析师得出结论,这“说明了 Apple Intelligence 对 iPhone 16 升级的重要性”,但那些计划升级 iPhone 的人无论如何都会这样做,无论有没有 Apple Intelligence 功能。

现在对于市场对 iPhone 16 的进一步反应真正重要的是早期的预购数据和随后推出的 Apple Intelligence。

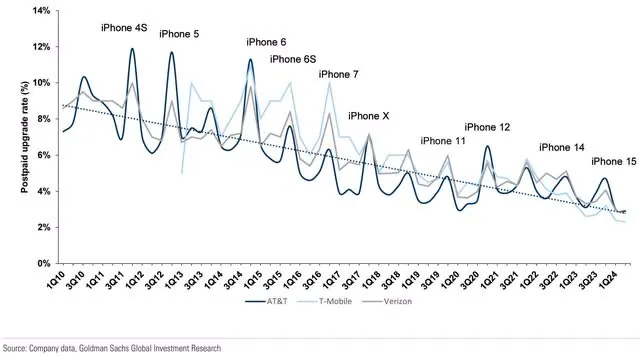

Argus Research 分析师在其 8 月份的报告中指,尽管该公司目前在 AI 开发方面可能落后于谷歌、微软和 Meta等同行,但从长远来看,其对隐私和设备处理能力的关注可能会成为一个显著的差异化因素。从技术创新的角度来看,分析师对 Apple Intelligence 的新功能有一些疑问,担心我们已经看到几年来的移动运营商升级率(后付费升级率)长期下降的趋势。

这些数据告诉我们,人们保留设备的时间更长:无论是出于经济原因、对现有技术的满意,还是最新型号缺乏引人注目的新功能,但这种趋势本身对苹果来说并不健康。上图表明,苹果的季节性销售数据应该很快就会改善,但 Apple Intelligence 是否足以成为消费者急于升级设备的充分理由还不得而知。我们很快就会看到结果。

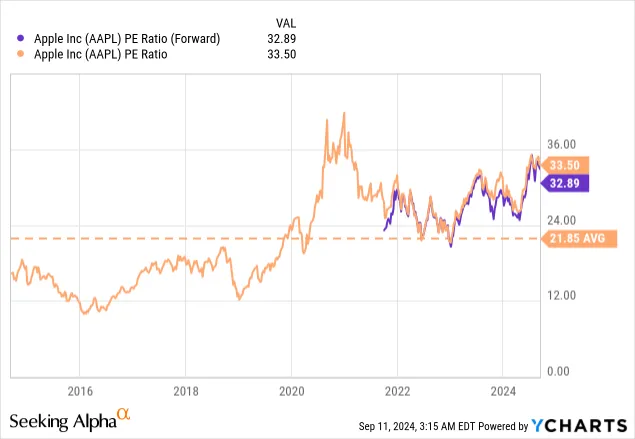

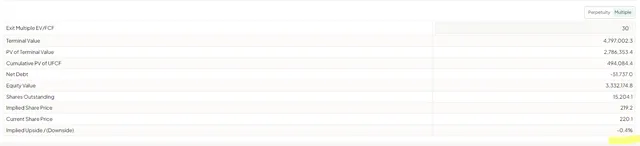

现在,谈谈苹果的估值。该公司的资本回报策略,包括 1100 亿美元的大规模股票回购授权和系统性股息增加(最近增加了 4%,达到每股 0.25 美元),正在帮助创造股东价值和估值溢价。然而,市盈率扩张已经过头了。

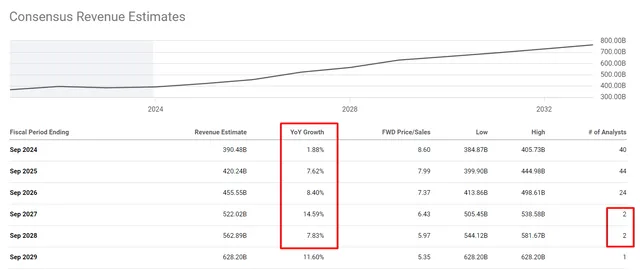

我们不知道苹果的市盈率到底是多少,但该公司多年来一直产生正现金流,因此我们可以尝试使用 DCF 对其进行估值。

不管怎样,分析师在每个预测年的销售数字上都增加了一个很大的溢价,并将 2026-2028 年期间的预测息税前利润率保持在 32% 以上。还将其他驱动假设保留为默认模式,这反映了长期平均值。以下是运营模型得到的结果:

假设债务成本为 4%(无风险利率为 3.5%,因此在这种情况下利差很小),还假设 MRP 为 5%,就像评估任何企业时通常做的那样。结果,得到的 WACC 为 9.5%,这是当今条件下合适的折现率。

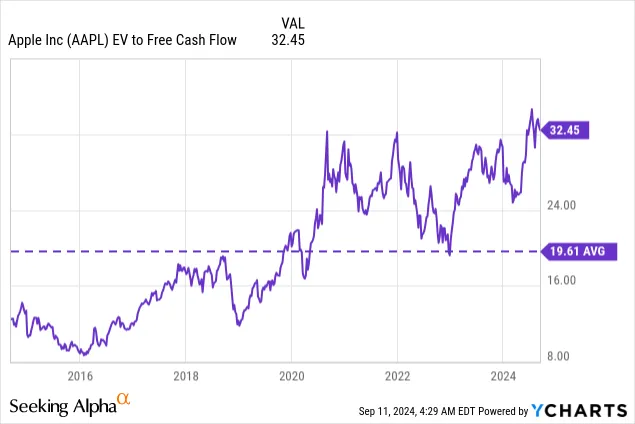

苹果目前的 EV/FCF 市盈率约为 32.45 倍,比其 10 年平均水平高出 65% 以上。预计到 2028 财年末,这一倍数至少会降至 30 倍,有点回归均值。

考虑到所有这些因素,得出了苹果股票的公允价值,根据所有的乐观假设,这限制了其内在的增长潜力。

苹果最近发布的 Apple Intelligence 新功能引起了投资者和用户的极大兴趣,但目前尚不清楚这将如何影响升级和预期销售数据。我们将不得不等待预购数据(交货时间)才能知道这将在多大程度上改变苹果的游戏规则。但后付费升级率停滞不前的势头看起来有点可怕。

DCF 估值模型表明,即使我们在苹果的一致收入数字和利润率上增加一个有意义的溢价,该股票最多也只能得到公平的估值。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

来源 | 华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !