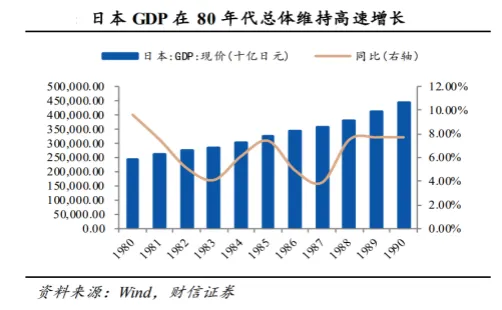

20世纪90年代后,日本经历了一场经济社会的深刻转型。在此之前的20世纪80年代,日本平均GDP增长率曾高达6.19%。但1990年开始进入低速增长,90年代平均增速仅为1.69%。就这十年被称为日本“失去的十年”。

我国也面临着和日本当年类似的一些问题,如人口老龄化、主动刺破房地产泡沫等。这些困难和当年的日本是否具有可比性,业内尚有争议。但中国和日本在历史文化、社会背景、经济发展、价值观念等方面非常相似。或可通过浅析日本社会经济变化,给我们的投资提供一些启示。

一、“失去的十年”,日本经济社会经历了哪些变化?

1、“平成景气”的80年代——甜蜜的泡沫期

日本经济社会曾于1980-90 年代经历一轮高景气时期,即“平成景气”时期。这与日本彼时的宏观经济发展密切相关。日本于 80 年代逐渐摆脱“石油危机”的冲击, 再加上日本央行采取了相当宽松的货币,日本经济随之迈入高度繁荣期。

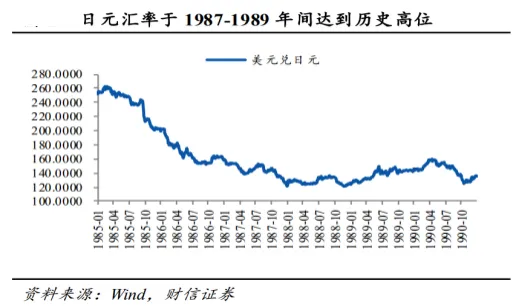

美国、西德、日本、法国、英国五国于 1985年签订的《广场协议》导致日元快速升值。截至《广场协议》签署前夕的1985年9月20日,美元兑日元汇率为1:240.1。而到1988年年底,日元汇率已快速攀升至1:124.9,三年多时间升值了近1倍。

由于日元在《广场协议》签署后大幅升值,日本政府为了兼顾刺激内需和缓解日元升值压力,在 80 年代中后期推行宽松的货币政策,基准利率连续创下历史新低。另一方面,自80年代起新自由主义经济学在日本盛行,而该学说主张政府干预会扭曲市场机能。在此背景下,日本政府没有对企业和投资者的资金用途及投资方向进行严格监管。 叠加股市持续上涨和“土地神话”的影响,大量资金流入股市和房地产市场。因此日本股市和房地产长期过热,最终演变为泡沫经济。

股价和房价大幅上涨是日本经济泡沫的典型特征之一。1985年年底,日经225指数为13083.18 点,而到1989年年底已达38915.87点,4年间年化增长率高达31.33%。东京证券交易所总市值于1989年年底膨胀至611.15万亿日元,占当年日本GDP的149.02%。与资本市场相呼应,日本房价水平在 80 年代快速上涨。根据日本不动产研究所数据, 1985年9月东京圈商业地价指数为123.2,1989年9月上涨至323.8,4年间年化增长率达27.33%。(来源:Wind,财信证券)

2、泡沫破裂的后90年代——信心和政策紧缩期

由于泡沫经济的潜在风险在80年代后期逐渐暴露,日本政府自1989年陆续颁布了一系列紧缩的货币、财政、地产、股市政策。意图在于引导股价和房地产价格回归理性。然而,激进的宏观调控政策,不仅未得到适度的调控效果,反而导致日本泡沫经济的破裂,市场信心走弱。

由于宏观政策紧缩力度过大,叠加 1990 年海湾战争爆发导致石油供给大幅缩减,日本资本市场避险情绪升温,股市开始大幅下挫。截至 1990 年12月28 日,日经 225 指数同比大幅下跌 38.66%。资本市场的崩溃意味着日本泡沫经济的彻底破裂,日本 GDP 的实际年增长率(按不变价计算)在整个 90 年代维持在极低水平。

股市崩盘和泡沫经济破裂后,日本房地产市场也随之进入了低景气时期。截至 1995 年,日本土地价格最高的东京都房地价已回落至 1986 年泡沫经济形成之初的水平,与 1990 年的最高值相比下跌 62.31%。房地产泡沫的破灭导致房地产业相关企业纷纷倒闭。据新华社当年的报道,2002 年日本有 28 家上市公司倒闭,其中有三分之一以上是房地产公司,创战后上市企业倒闭的最高纪录。

二、以“日”为鉴, 当前中国与日本有哪些相似之处?

1、人口老龄化趋势进度相似

日本老龄化日趋严重。根据日本统计局数据,2020年日本总人口 1.26 亿人,老龄人口(65岁及以上人口)约为3600 万人,老龄化率为28.5%。这一比例在 1980年和1995 年分别为9.1%和14.5%。

中国老龄化程度近年持续加深。国家统计局数据,2000年我国65岁以上老人占比7.0%,步入轻度老龄化社会;2021年占比14.2%,步入中度老龄化社会;2023年占比15.4%,老龄化程度持续加深。国家卫健委预测2035年中国将进入重度老龄化阶段。老龄化各个对应的阶段,中国比日本晚30年左右。

2、政策干预,主动刺破地产泡沫

中国和日本的地产泡沫都是监管层主动“戳破”的。日本地产销售的拐点是90年《关于遏制土地相关融资》限制房地产融资总量。中国地产销售的拐点是20年“三条红线”限制地产公司新增融资。

资料来源:中国政府网,人民网,《日本的房地产税收制度与调控效应及其启示》等

3、抓紧产业升级,加速转型

日本的经济发展过程也经历了高速增长期、转型期和阵痛期。在80-90年代日本的产业结构转型期,伴随着日本经济从内需主导向出口主导的转型,产业扶持政策也从此前的以重工业为中心转向精密仪器与电气机械等为主的加工组装产业。

我国近年来也在坚持技术创新、注重高端制造,寻求产业转型升级。国家政策和资金对于产业转型升级的支持逐渐增多。在全球贸易摩擦反复升温的背景下,追求完整的产业链及企业分工,力求自主可控。抓紧形成“政府+企业+高校等研究机构”的合力,推动“政策+资本+技术+人才”的高效融合。提倡企业家精神,期望通过多年的技术积累和规模效应,进一步提升综合竞争实力。

4、居民消费偏好向性价比靠拢

90年代前日本炫耀式消费繁盛,奢侈品、高端旅游、高尔夫等高端运动受到追捧,呈现出的定制化、个性化、高端化、品牌化等特征。消失的“十年”后,日本经济长期低迷,GDP增速停滞不前。日本社会进入通缩和低欲望状态,消费者回归理性,开始追求性价比,呈现简约化、本土化、无牌化、休闲化、健康化趋势。日本家庭更注重储蓄,消费支出在很长一段时间维持低水平。

中国自2022年疫情以来,消费者信心指数陡然下降。越来越多的中产消费群体,消费习惯从逛商场购买品牌奢侈品、吃人均几百元的餐厅、喝奶茶饮品等,如今逐渐转变为线上逛1688/拼多多,购买高质量国货,喝瓶装饮品、在家烹饪健康饮食。中国消费者的消费偏好已然逐渐向功能性及性价比靠拢。

三、市场信心不足时,哪些投资策略和产品类型会逆势而上?

从上面的分析来看,我国目前经历的阶段和面临的困难,与日本非常相似。在市场信心不足时,日本市场已经被验证过的有效策略和产品,值得我们高度重视。

1、 日本市场近些年四类有效的投资策略

1)核心资产 ETF及指数增强策略。代表产品是日经225指数及增强。

2)深度价值策略。代表产品MW Japan A,该基金长期在风险因子、规模因子、价值因子上的暴露长期为正。

3)风格择时策略。代表产品AXA Framlington Japan Fund,风格灵活,顺应日本股市的风格变化。

4)红利策略。代表产品IFDC Japan Dynamic Fund,重仓个股层面看,部分重仓个股符合高分红概念。

2、 日本市场近年深受青睐的两类产品

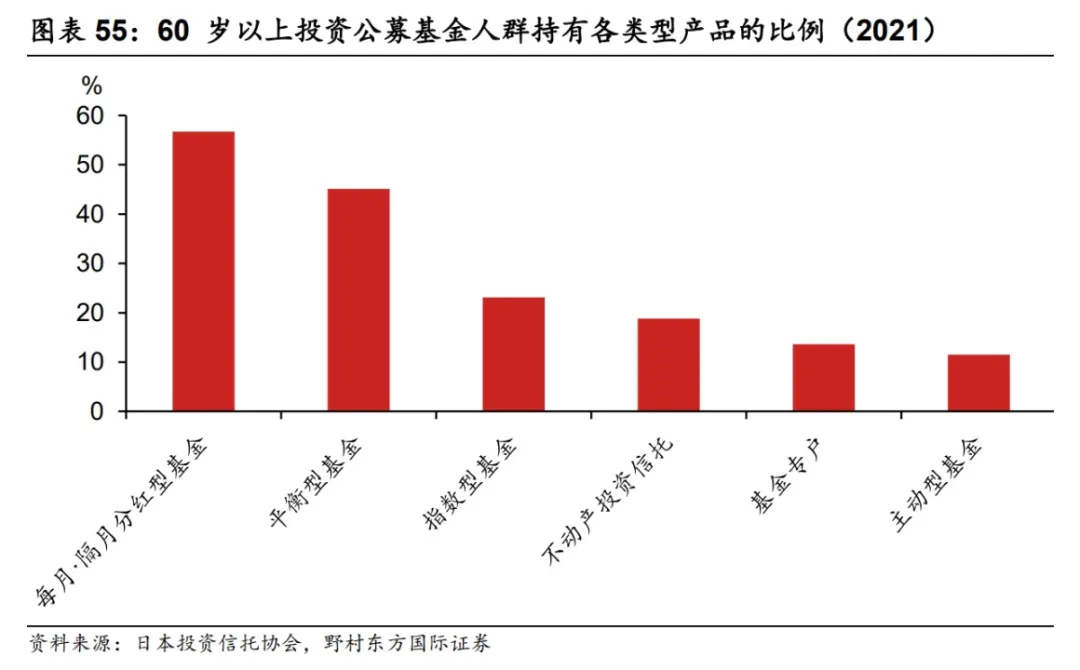

1)每月分红型基金。20世纪90年代后期,每月分红型基金在日本兴起。两个主要背景是债券长期牛市和退休人群的需求。人口老龄化使得大量人口对每月稳定现金流的需求增加。

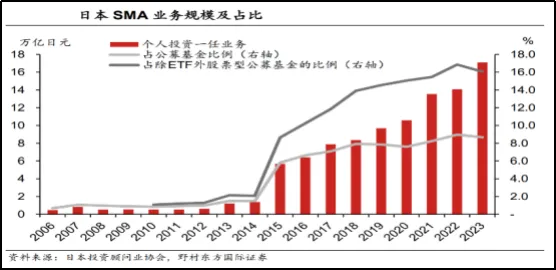

2)管理型投顾 :日本SMA(Separately Managed Account,管理型投顾)业务于2013年前后开始增长,2015年后增长速度呈现爆发性态势。截至2023年末,日本SMA业务管理的资产余额为17.1万亿日元。而在业务发展初期的2010年,业务规模仅为5371亿日元。可以看到,近年来日本管理型投顾规模快速扩容,为公募基金市场提供了增量。

四、以“日”为鉴,对我们的投资有哪些启示

1、事实求是,适当降低收益预期

从经济发展的客观规律来看,任何国家的高速发展,都是难以长期持续的,必然呈现出一定的周期性。我国由粗放的高速数量型发展转向集约型高质量发展,发展速度会相应降低。作为投资者,我们要实事求是,接受这一客观事实,适当降低收益预期。

2、 注重多元配置,不孤注一掷押宝单一资产

参考日本的历史经验,如果仅根据阶段性收益率表现,乐观的线性外推孤注一掷,或许在政策宽松向好的经济环境时能收获丰厚的收益,但在泡沫破裂时却可能要承担无法预估的损失。因此,注重多元化均衡配置低相关系数的资产,才能在不同市场行情下“旱涝保收”。

桥水基金的创始人瑞·达利欧也将多元资产配置称为“投资的圣杯”。根据他的发现,如果拥有15~20个良好的、互不相关的回报流,你就能大大降低风险,同时又不减少自己的预期收益。

3、 放眼全球,防范单一市场政策性、系统性风险

在注重多元资产配置的同时,也要放眼全球,防范单一市场政策性、系统性风险。在不同类别资产、不同国别的资产中做出取舍和权衡。

“全球资产配置之父”加里·布林森说过,长期来看,投资者约90%的投资收益其实来自成功的资产配置。随着可投资海外的QDII产品逐渐丰富,我们或可根据自己的资金实力和风险承受能力,在不同类型的基金中做出一定的分配和平衡,从而实现多元化收益来源,降低单一市场风险。

4、 擅用指数工具,关注产业升级中各细分行业的结构性机会

日本市场在“失去的十年”中,伴随着产业结构的升级,仍然有不少优秀企业走出结构性行情。同样,过去几年A股市场虽然总量增速有所下降,但也有顺应时代趋势的优秀企业走出结构性机会。

投资者可以通过甄选行业指数型基金、风格主题型基金、Smart beta指数(策略指数)基金、场内ETF及场外ETF联接基金等方式,选择正确的赛道和产业方向至关重要。

5、稳稳的幸福很重要,注重构建投资组合中的安全边际

《威尼斯商人》一书中写到:感谢我的命运,我的买卖的成败并不完全寄托在一艘船上,更不是依赖着一处地方;我的全部财产,也不会因为这一年的盈亏而受到影响,所以我的货物并不能使我忧愁。

以日本为鉴,在社会和市场转型时期,投资中安全边际也特别重要。在实战中,构建一个分散化的投资组合,是防范风险的绝妙良药。

五、总结

风物长宜放眼量。通过浅析日本“失去的十年”前后经济、社会、人口、投资等方面的变化,希望能有助于我们从全局上把握各种大类资产价格的变化规律和节奏,做到心中有数。为我们调整资产配置策略,适应身边发生的变化和发展,提供更多的思考和指引。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

本文作者可以追加内容哦 !